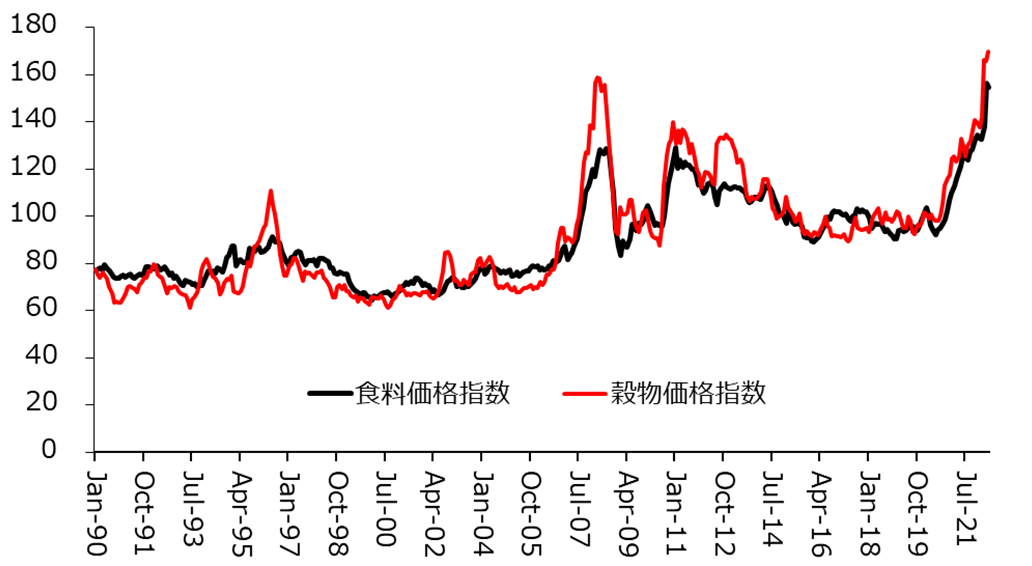

穀物価格が過去最高を更新

穀物価格が高値圏で推移している。国連食糧農業機関(FAO)が算出している穀物価格指数は、2022年3月に過去高値を更新したが、5月はそれを上回った。穀物価格は主要産地の不作や需要拡大を背景に2020年から上昇していたが、2022年2月のロシアによるウクライナ侵攻が上昇に拍車をかけた。

小麦の世界輸出量は増加

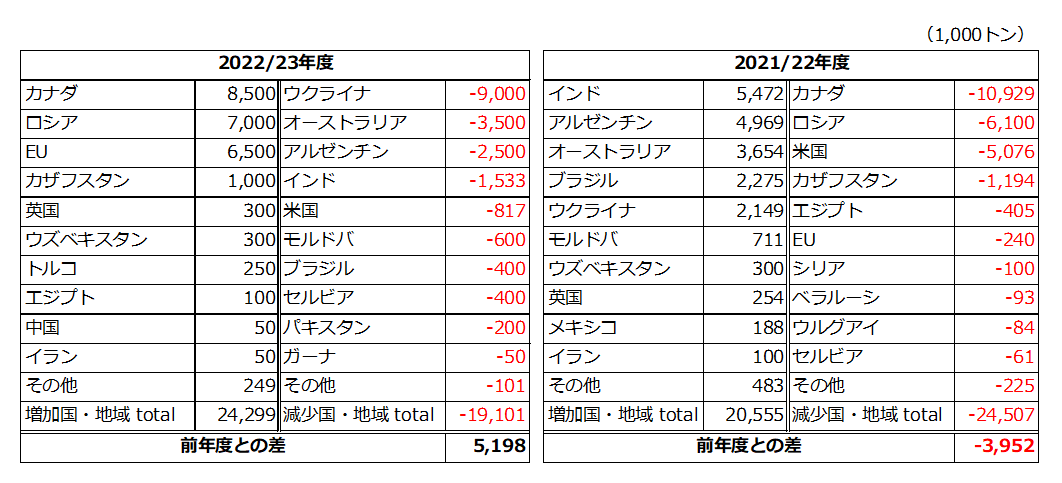

特に注目されるのは小麦価格の上昇だ。ロシアとウクライナは両国で世界輸出量の約3割を占める。そのため、両国からの輸出が滞る懸念が価格を押し上げた。米農務省の見通しによると、2022-23年度(※1)のウクライナの生産量は前年度の約2/3、輸出量は半分近くにまで落ち込む見通しだ。

一方、ロシア産は、生産量、輸出量とも、増加が見込まれている。欧米はロシア産の石炭や石油の輸入禁止を決定したが、直接的に穀物輸出を妨げる制裁は今のところ存在しない(※2)。また、輸出先は対ロシア制裁を導入する可能性が低い新興国が中心であり、ロシア産の輸出量が減少する可能性は今のところ限定的との見方だ。

さらに、2021年度不作であったカナダからの相当量の輸出量拡大が見込まれる。そのため、ウクライナ産の輸出量減少にも関わらず、2022-23年度の世界輸出量は、前年度比で増加が見込まれている。

穀物価格は高止まり

しかし、小麦価格は高値圏で推移している。要因としては、2021年の北米やロシアの不作などに起因する期末在庫率の低下が挙げられる。世界から中国を除いた期末在庫率(※3)は、2007-08年度以来の低水準にある。

さらに、既に相当量の減少が見込まれているウクライナの生産量および輸出量が、情勢次第でさらに下方修正される懸念が常に存在している。そのため、足元はやや下落しているものの、現時点では売り圧力は限定的となっている。

また、飼料用途で競合するとうもろこし価格の高止まりも、小麦価格が下げにくい要因だ。通常は価格が上昇すれば、相対的に安価な代替物に需要がシフトするが、双方とも高値であるためシフトが起こりにくい。とうもろこしはウクライナ産の輸出量減少を、他の産地で埋めることができず、2022-23年度の世界輸出量の減少が見込まれている。

食料を輸入に頼る新興国の変調に留意

今後も高値が続いた場合、懸念されるのは、小麦をはじめ、食料を輸入に頼る新興国の変調だ。食料価格の上昇はあらゆる世帯の家計を圧迫するため、政治の不安定化につながる可能性がある。そして、その影響は、食料が家計所得に占める比率の高い低所得国ほど大きくなりやすい。

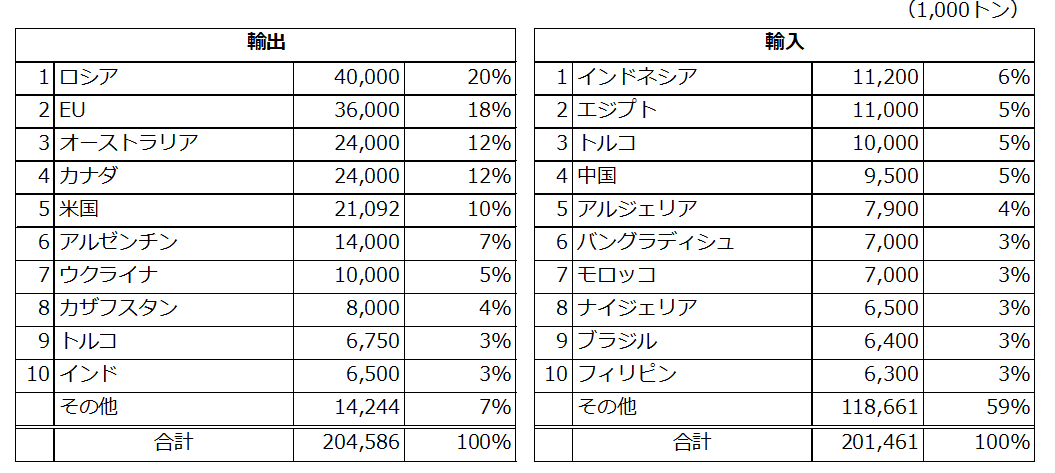

特に小麦は、多数の国が輸入に依存している(※4)。その多くが新興国であり、主食となる小麦価格の上昇は、これらの国の家計を直撃する。2011年に本格化したアラブの春(※5)の背景には、若年層における高水準の失業、所得格差の拡大、長期独裁政権がもたらした権力集中・政府の腐敗などへの不満があるが、小麦価格の高騰も要因として指摘される。

小麦の過去の価格推移を見ると、価格高騰は天候不順による不作が主要因であり、数年に亘って長く続くことは稀だ。しかし、作柄が産地の天候に左右される一方、ウクライナの生産及び輸出量の減少は、ほぼ確実視されている。これは、天候要因を待たずに不作が確定しているようなものだ。

小麦の生産国は多く、ウクライナ以外の産地が豊作であればその影響は軽減される。しかし、価格高騰が長期化した場合、輸入依存度の高い新興国が変調をきたす可能性が高まる点には留意が必要だろう。

※1 穀物年度。商品、国によって異なり、小麦の場合、ウクライナとロシアは7月、米国は6月が起点となる。通常、収穫期が起点となり、在庫は期末に年度を通じて最も少なくなる(期末在庫量)

※2 米国、英国、EUによるロシア船舶の入港禁止といった間接的に影響を与えうる制裁措置は存在する。(EU制裁では食料は対象外。ただし、ロシア船籍以外の船舶確保に係る混乱など一定の影響は考えられる)※3世界の期末在庫量のうち半分が中国。この在庫は同国の政策で上下し、基本的には国際市場に供給されるものではないため、同国の影響を割り引いてみる必要がある。期末在庫率は、期末在庫量を消費量で割ったもの

※4 輸入量上位10ヶ国の世界シェアは、トウモロコシ7割、大豆9割に対し、小麦は4割

※5 2011年初頭から中東・北アフリカ地域の各国で本格化した一連の民主化運動で、チュニジア、エジプト、リビアでは政権交代に発展した

コラム執筆:村井美恵/丸紅株式会社 丸紅経済研究所