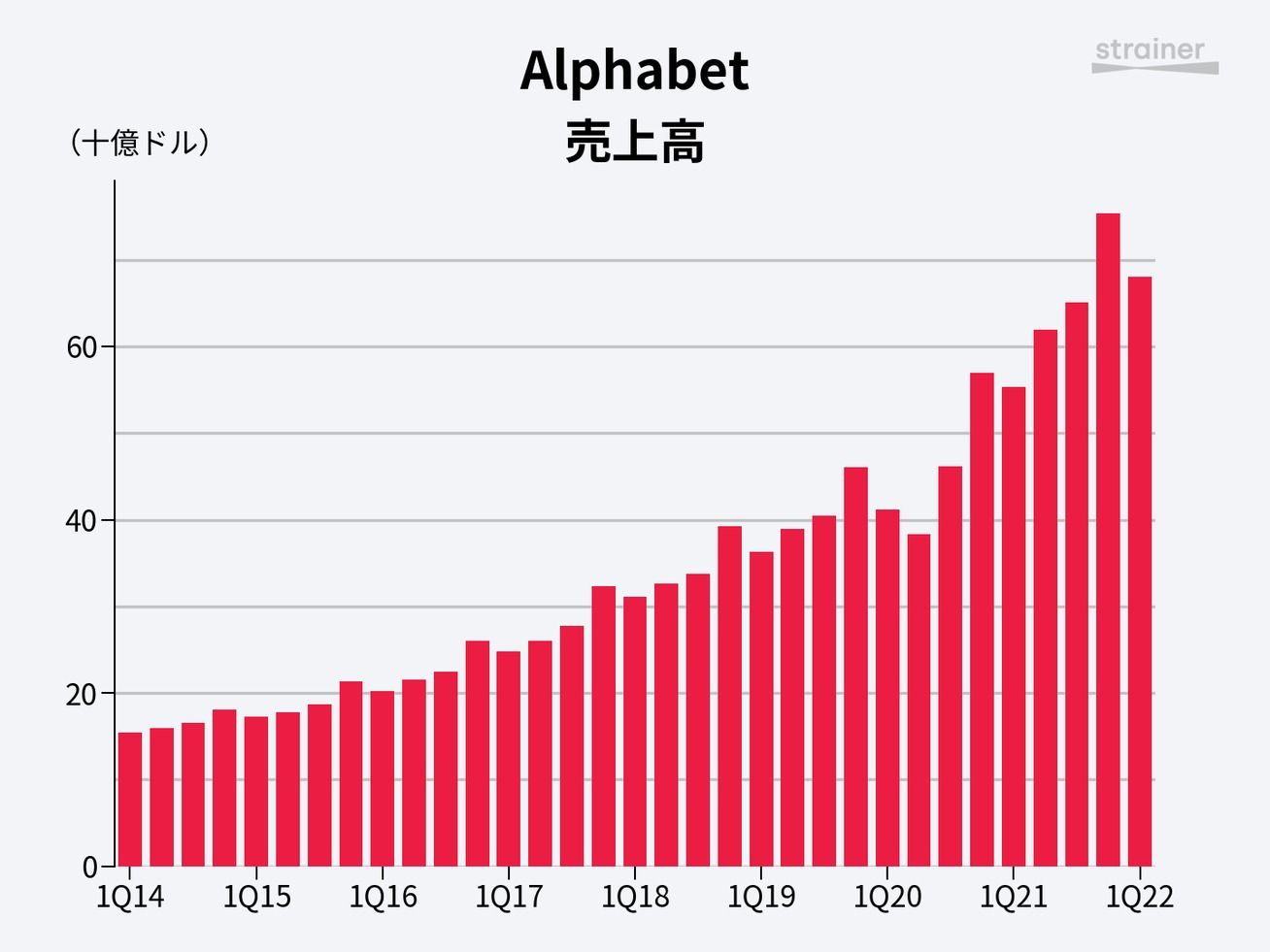

Googleの親会社、Alphabetが4月26日、2022年1〜3月期決算を発表。前年比での増収増益を続けたが、時間外株価は3%近い下落となっている。

今日から続く大手テクノロジー企業の決算発表は、米国の株式市場において1つの転換点となるかもしれない。

パンデミックの追い風が収まり、米国ではインフレが懸念だ。金融引き締めが現実のものとなる中、テクノロジー企業の「高いマルチプル」が再考されている。主要テクノロジー企業の成長鈍化が明らかなものになれば、影響はさらに波及しうる。

今回の記事では、Alphabetの決算内容について詳しく見ていく。

「旅行」検索はコロナ前の水準超え

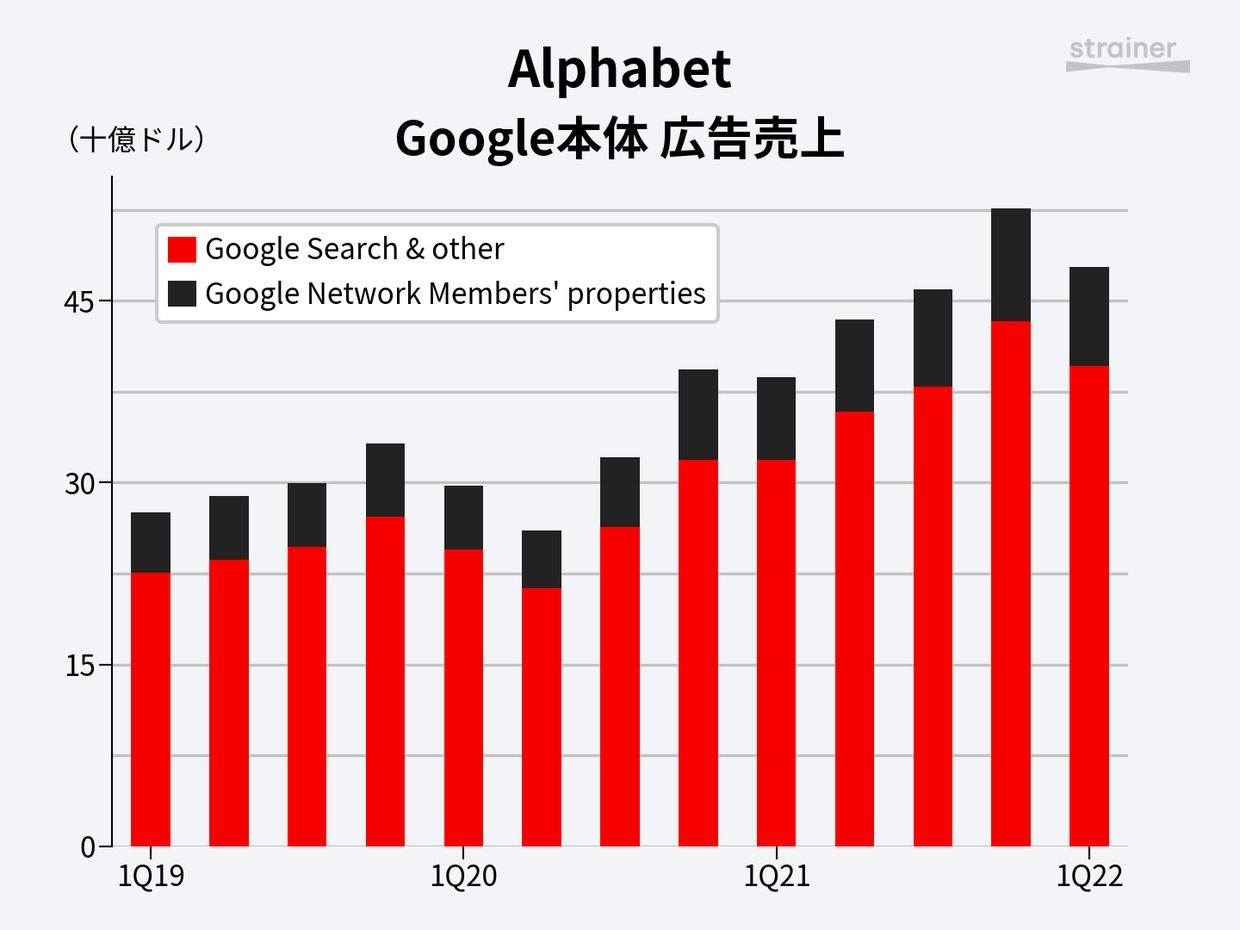

フィリップ・シンドラーCBOは決算会見で、Googleの広告事業を牽引するのが引き続き「小売」であることに触れた。1年以上前から続いている潮流だ。

一方で興味深いのが、「旅行」に関する検索ボリュームが2019年1〜3月(コロナ前)の水準を超えたという発言である。

「ビーチと島(beaches and islands)」のようなクエリは2019年と比べ27%検索回数が拡大。「バケーションレンタル(vacation rentals)」も37%増だった。「パスポートをオンラインで(passport online)」のようなクエリは昨年比で80%増、「旅行保険 (travel insurance)」は同じく倍増した。

このような中でGoogleは、旅行事業者が消費者を再びつなぐソリューションを強化。無料のホテル予約リンクは検索・マップへ連携を拡大、レビュー情報を開示するプロフィール機能も充実させた。

小売領域では、引き続きオムニチャネル強化に注力する。Googleマップの「近くで買い物できる場所」検索はグローバルで前年比倍増。位置情報ベースの消費は、大規模チェーンにとってもスモールビジネスにとっても巨大な機会になるとシンドラーCBOは言う。

オンライン検索でのショッピング体験をよりシームレスにすることは、Googleにとって最も注力する領域の1つだ。コスメ商品を検索結果からそのまま(ARで)トライできる機能は、2020年末から推進中である。

広告周りでは、成果を自動で最大化するという「P-MAX(Performance Max)」キャンペーンも推進。2021年11月にグローバルローンチを行い、特にスモールビジネスからの引き合いが強い。

リビングルームは巨大な成長機会

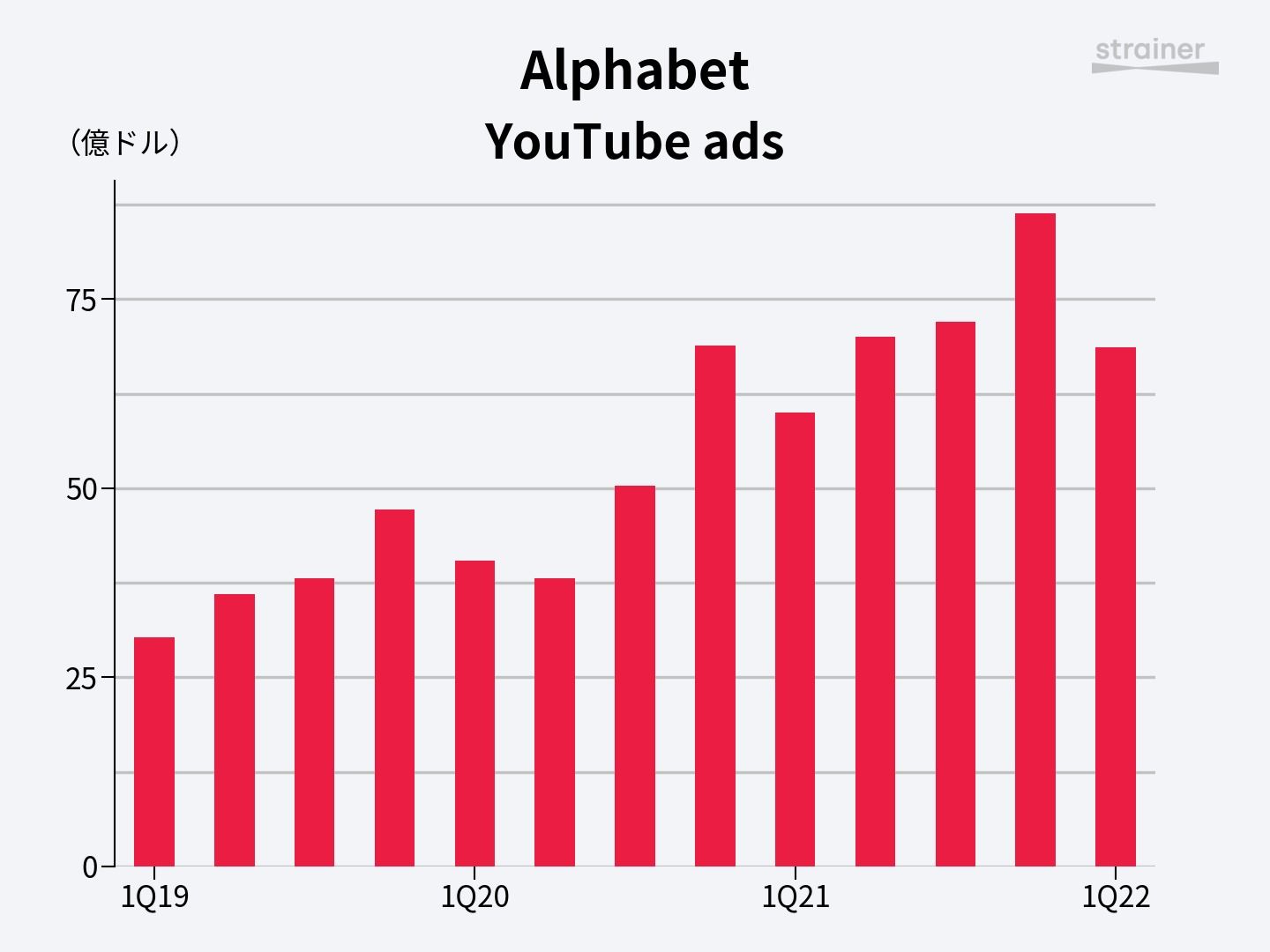

サンダー・ピチャイCEOによると、YouTubeのログイン済みユーザーは月間20億人規模。コロナ禍が終わっても視聴時間は伸び続け、中でもモバイル強化が奏功している。

短尺動画「Shorts」は1日あたり平均300億回(前年比4倍)も視聴されている。もっとも、その収益化は「まだこれから」。アプリインストール広告などをテストしている段階だ。

シンドラーCBOによれば、YouTube事業におけるブランド広告は1〜3月期も力強いものだった。一方、ダイレクトレスポンス広告の成長は「控えめ」だった。

ブランド広告で大きな収益機会を見込むのが「コネクテッドTV」チャネルだ。

この領域で強かったのはRokuだが、YouTubeをはじめとする巨大企業も黙ってはいない。ピチャイ氏の言葉を借りれば、「リビングルームは巨大な成長機会」だ。

2021年12月、コネクテッドTVによってYouTubeがリーチした人数は1.35億人。巨大なオーディエンスを収益化するための計測ツールなども強化中で、ニールセンとの提携では広告効果をリニア型TV(伝統的な放送局モデル)と比較できるようにする。

ニールセンによれば、YouTubeは米国における広告型ストリーミングコンテンツ視聴(18歳以上)のうち50%以上を占めた。Netflixのような有料配信サービスを除くと、自らが最大のプラットフォームであると言うのだ。しかも、視聴者の35%は他のどんな広告型ストリーミング端末でもリーチできない層だという。

YouTubeの広告売上増は鈍化

経営陣のコメントは強気だが、YouTubeの広告売上は明らかに鈍化している。前年2、3Qの売上を下回ったのは、先述したグラフを見てもわかるようにここ3年で初めてのこと。

ルース・ポラットCFOは、その理由について「前年のパフォーマンス広告が力強かったことへの反動」と説明した。

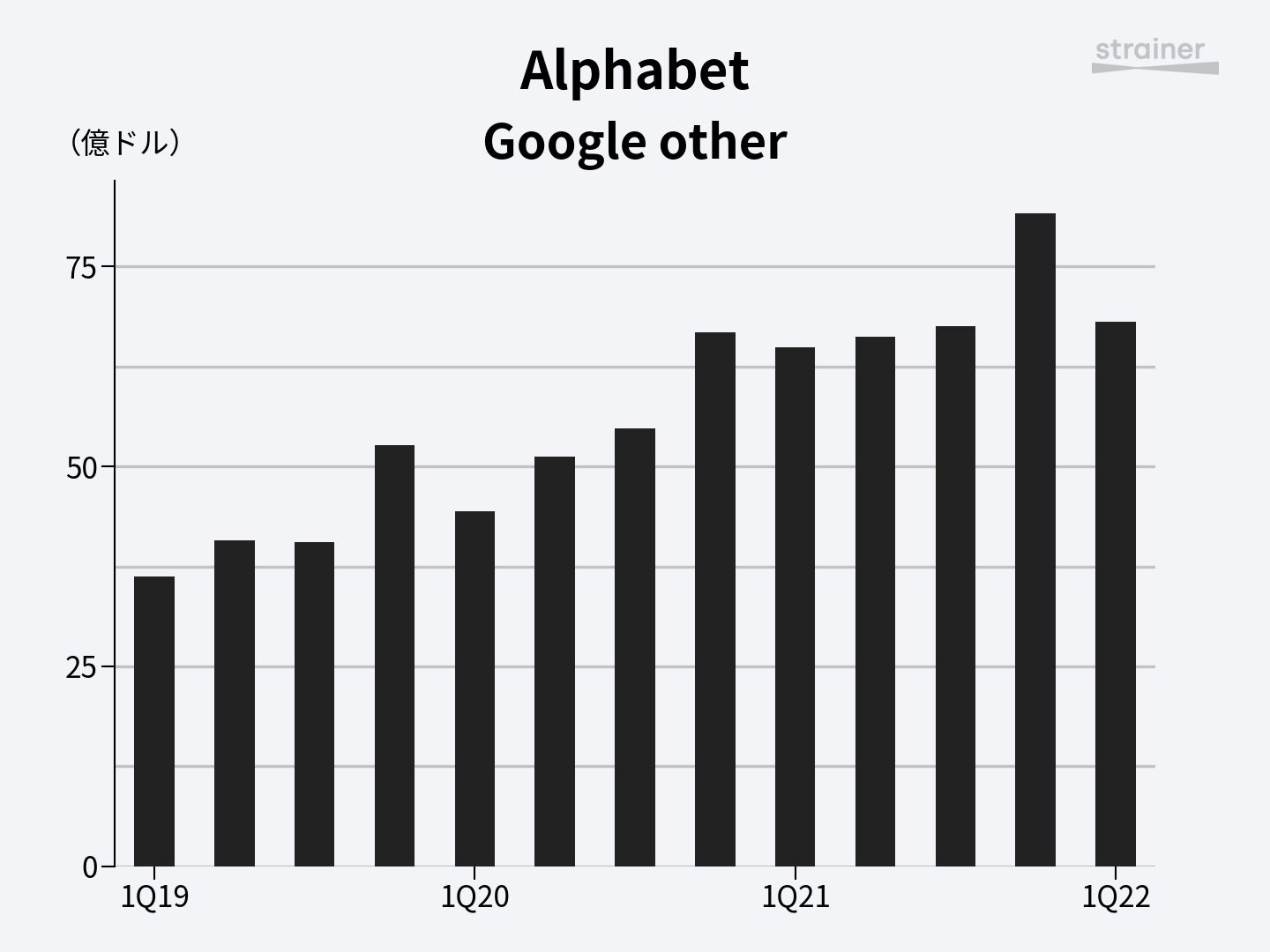

YouTube ミュージックとプレミアムの定期購読者数は増えており、その成果が「Googleその他」の売上に出ている(ポラットCFO)。前年には「Google Play」収益が急増したが、その手数料体系を変えて減収となった影響もある。

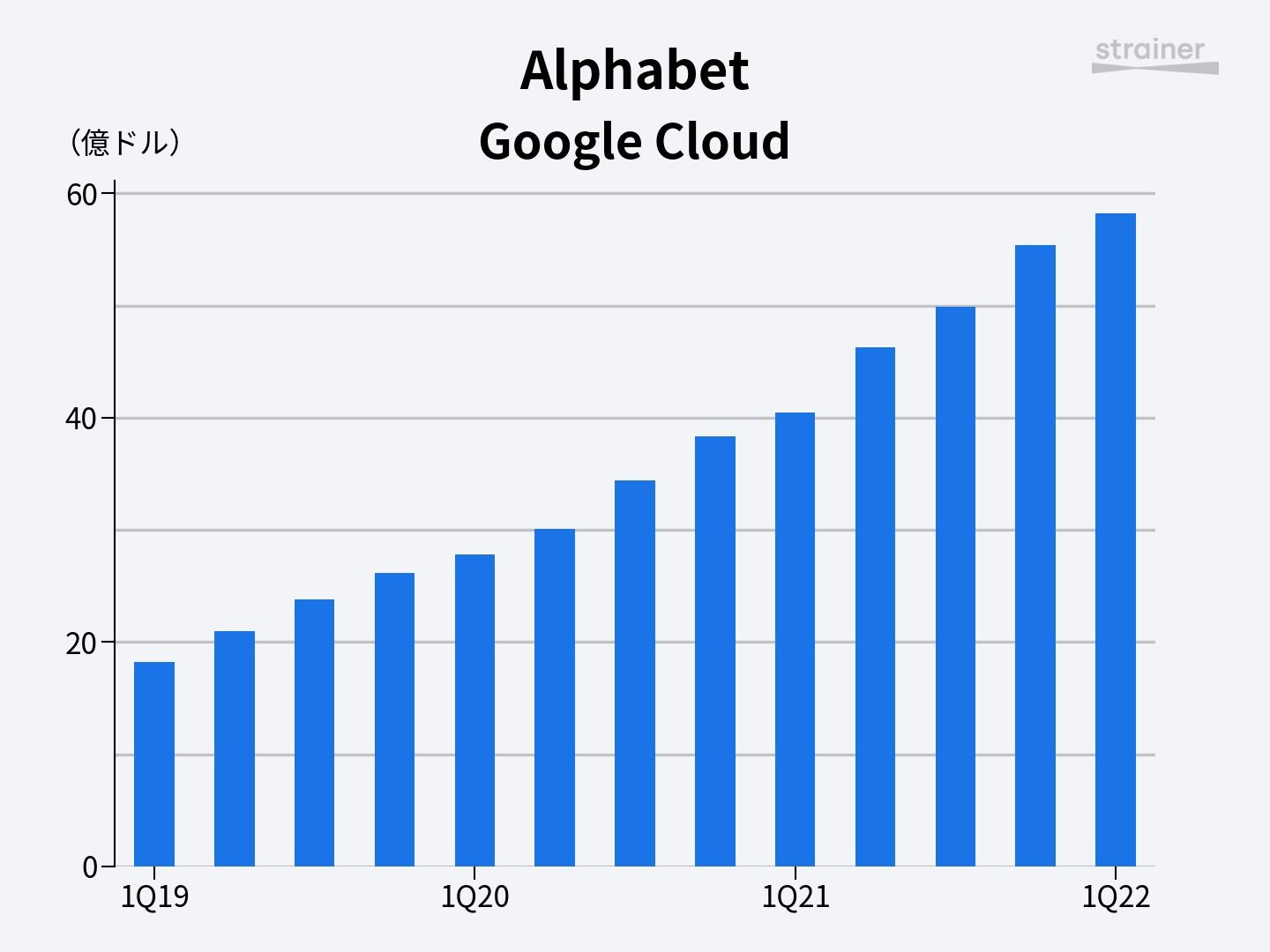

依然として力強いのが「Google Cloud」の伸長だ。売上高は58億ドル(前年比44%増)と高成長を維持し、営業損失は9.3億ドルに縮小(前年同期は9.7億ドル)した。

クラウドプラットフォーム「GCP」の売上成長率は同社クラウド事業全体を上回っている。生産性ツール「Workspace」の収益は、単価及びシート数両面の進展によって拡大した。

今後の成長鈍化も「前年の反動」

今後の見通しについて、ポラットCFOは「2021年4〜6月期は、パンデミックからの復調という追い風が最も顕著になった期間だった」と強調。2022年は同様の成長率を望むことはできないと示唆した。

4月20日、Alphabetの取締役会は最大700億ドルもの自社株買いを承認。同社には3月末時点で1,778億ドルを超える現金同等物(流動性有価証券を含む)を有する。

決算会見でアナリスト陣は「ロシアによるウクライナ侵攻」以来の業績への具体的な影響について説明を求めた。

しかし、ルース・ポラットCFOは「戦争が起きているのは非常に悲劇的で、できる範囲の支援はしてきた」「業績への影響で最も大きいのはロシア事業の停止である」と、準備していた以上の情報開示を避けた。「コメントするにはまだ早すぎる」との発言もあった。2021年にはGoogleの売上高のうち約1%がロシアからのものだった。

アプリ「Snapchat」を手掛けるSnapは、2月24日以降多くの広告主が広告出稿を一時中止し、10日後に再開したことを開示していた。再開後も、成長率がウクライナ侵攻前からは大きく引き下げられていたことも。

穿った見方をすれば、Alphabet経営陣は「前年にコロナ明け需要で売上が急増した」という事実を隠れ蓑に、需要への具体的影響について明言するのを避けているようにも思える。

1つ言えそうなのは、2022年にAlphabetの広告売上の伸びが「確実に鈍化する」ということだ。Googleはインターネット広告市場においてかなりの割合を牛耳っており、その売上はいわば「市場全体」の影響を避けられない。