「先週の金市場」は前週の急騰に対する調整安

米連邦公開市場委員会(FOMC)が開かれた先週の金市場は、週足で3週間ぶりの反落となった。前週、一旦は2020年8月に記録した過去最高値(2,089.20ドル)に接近するところ(2,078.80ドル)まで買われただけに、結果的にその反動もあり調整安的な流れとなった。

3月18日のニューヨーク金先物価格(以下、NY金)の終値(清算値)は1,929.30ドルとなった。週足は、前週末比55.70ドル、率にして2.8%の下げとなった。下げ率としては、2021年11月26日終了週以来の大きさであった。

ゼロ金利を脱出し引き締め策への転換点として注目された今回のFOMCだが、3月16日の声明文発表直後の時間外取引で金は、一時1,895.20ドルまで売られた。しかし、売り一巡とともに戻りも早く、時間外取引の終値は1,928.00ドルとこの日の高値圏での引けとなった。

後述するように想定以上のタカ派的な決定内容の割に、下げが限定的なものにとどまったのは、一定の織り込みが進んでいたことに起因する。さらに現時点でも、インフレ沈静化見通しよりも、むしろ加速観測の方が強いことによる。

先週のコラムでは、一般的に認識されているほどNY金と米国産原油WTI価格の相関性(価格連動性)は高くないと解説した。しかし、ロシアによるウクライナ侵攻後に変化が生じ、WTIの値動きとNY金の相関性が高まっていることを取り上げた。

もともと米国のインフレ高進が金市場の買い要因として浮上していたところにウクライナ危機が加わり、経済環境の変化が予見されたことで、変数として原油価格が注目されていることによる。

足元でWTIの値動きの影響は、株式市場はじめ市場横断的に及び、原油価格の高騰は悪材料、逆に下落は好材料と受け取られるに至っている。悪材料である原油の高騰は、リスクオフにつながり安全資産として金の押し上げ材料に、またインフレ加速要因としても買い材料ということになる。逆は、金の売り要因となっている。

コモディティ全般が調整安に。原油価格の動きがその象徴

さらに原油価格の動きは、コモディティ価格全体のメルクマール(指標)として見られるに至っている。

ウクライナ侵攻の勃発と対ロシア経済制裁の段階的強化を受け、投機資金がコモディティ全般に流れ、その一方で安全資産とされる金と米国債にも買いが集まったこの3週間。ロシアのウクライナ侵攻が4週間目に入る中で、市場では侵攻開始という突発的な環境変化に伴った初動の売買(主に買いポジションの増加)は一巡し、市場横断的に急増したポジションの巻き戻し(unwind)が目立ったのが、先週の値動きだった。過度に買われたものは売られ、売られたものは買い戻される動きが週前半を中心にみられた。

先週のWTIの急落は、その象徴だった。週末3月18日の引けは104.70ドルで週足でこそ4.63ドル、率にして4.2%の下落だったが、上下の振れも激しく前週比では一時15.26ドル、14%安(94.07ドル)まで売り込まれた。それに合わせ前述のようにNY金も週前半で安値を出すことになった。

3月のFOMCでは市場の予想以上にタカ派へ

3月16日のFOMCは、総じて市場予想を上回るタカ派的な内容であった。金市場の視点でみると、今回の会合のポイントは、ウクライナ戦争が起きていなければ25bp(0.25%)の引き上げでなく、50bpになっていたのではというものであった。

FOMCメンバーによる経済予測(ドットチャート)の中央値からは、年内の利上げ見通しは、今回3月会合を含め7回と前回12月会合の3回から大幅に引き上がった。2023年も従来の3回から4回(中央値は3.5回)に増加した。最終的に政策金利は2.75%に高まる予想となった。

また声明文自体が、インフレ抑制のために必要であれば、今後の会合でより積極的な利上げを行うとした。パウエルFRB議長によるとウクライナ侵攻が米国経済に与える影響は「極めて不透明で注視する必要がある」とはするものの、「労働市場は極めて逼迫した状況」にあるため、経済見通しへの自信からインフレ抑制に注力するというものである。

市場が織り込んでいない臨時会合も

さらに保有資産(バランスシート)の縮小については、今回の会合でかなり踏み込んだ話し合いが進んだとみられ、議長の発言からは次回5月の会合で縮小開始に移るとみられる。

今回の25bp引き上げ決定について、セントルイス連銀ブラード総裁が50bpの利上げを主張し反対票を投じたのが注目された。

同総裁は3月18日に反対理由を説明する声明を公開し、「今の状況に対応するため迅速な行動が求められ、そうしなければ物価安定目標への信頼を失う恐れがある」として、政策金利を今年3%以上に引き上げるべきとの考えを表明した。

年内の残り6回の会合のうち5回で50bpの利上げをする必要が生まれる。同総裁はもともとタカ派で知られるが、ここまで米連邦準備制度理事会(FRB)の政策方針の変容を言い当ててきたことで知られるだけに、要注目と言える。

さらに同じ3月18日にウォラーFRB理事は、CNBCのメディア・インタビューにて、今回のFOMCで自身は50bpが妥当と思ってはいたものの、ウクライナ危機を考慮し25bpを支持したとした。ただし、今後数ヶ月は、50bpの利上げを複数回実施して、より早期に物価高にインパクトを与えるべきとの考えを示唆した。

ここで私が注目したのは、「利上げの前倒しに賛成だ。約束するより実行したほうが良い」という発言である。臨時のFOMCでの利上げの実施という可能性は、サマーズ元財務長官など一部で以前から議論に上っていることから、インフレ加速が止まらないようであれば頭に入れておく必要がありそうだ。もちろん市場ではそこまで織り込まれておらず、サプライズといえる。

米長短金利差(2年債、10年債)が急速に縮小中

一気にインフレ抑制の強硬スタンスに傾くFRBだが、その動きは先週米債金利の急騰として現れた。

なかでもFRBの利上げ意向を映し出す2年債利回りは、週明け3月21日時点で一時2.136%まで上昇し2.114%で終了した。これは2019年5月24日以来の高水準である。一方、基準金利となる10年債利回りは一時2.322%まで上昇し2.294%で終了した。こちらも2019年5月以来2年10ヶ月ぶりの水準となった。

注目は、2年と10年債の利回り差が急速に縮小していることだ。2021日時点で0.17%(17bp)まで縮小しており、長短金利差が縮小から逆転(2年債>10年債)すると、将来の景気後退のシグナルと捉えられる。

既に先週時点で7年債、さらに5年債の利回りが10年債を上回っており、この日2.32%で取引を終えた3年債との逆転現象もみられている。本来であれば償還期限の長い債券は、より高い利回りが得られるのが一般的な形だが、先行きの景気見通しが悪いと長期債利回りは上がりにくい。

一方、短い方はFRBの利上げ加速観測から上昇ピッチが上がる傾向がある。パウエルFRB議長の発言で短期債の利回りが押し上げられた。

本来、米債金利の上昇は金利を生まない金の売り要因となるが、債券市場が発している(または発しそうな)景気減速あるいは後退シグナルが先行きを的確に示すとするならば、FRBが想定どおり利上げできるのか懸念が出てくる。米債利回り高騰の中で金が1,900ドル台半ばの水準を保っている背景には、こうした要素も関係している。

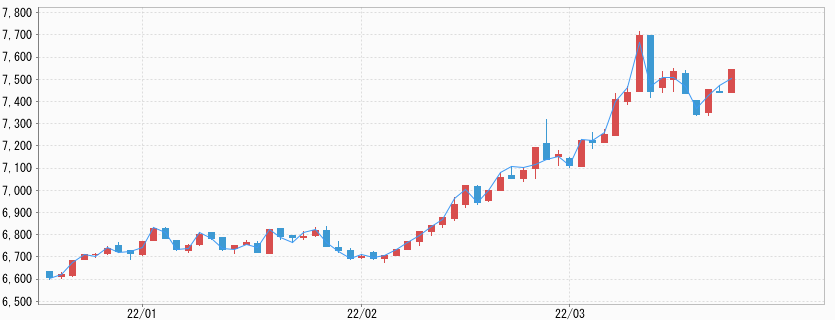

今週の展望:NY金1,920~1,980ドル、円建て7,250~7,600円を想定

冒頭で触れた原油を中心に先物市場を中心とした巻き戻しの動きは、先週でひと段落したとみられる。ウクライナ侵攻の長期化は避けられず、むしろ欧州全域を巻き込む形で流動化した秩序の再構築に向け、次のフェーズに移行すると思われる。

対ロシア経済制裁の強化により、これまでグローバル化の中で確立されていた(一次産品などの)物流や通商で遮断されたものは多く、混乱は間違いなく尾を引くとみるべきだろう。

したがって金市場の反応も変貌した市場環境に沿った値動きに移行することになり、一連の流れの中で強まった安全資産の側面からの買いは続くと思われる。

2月28日のコラムで用いた、「有事の金」という言葉の「有事」のリスクレベルが、今回のウクライナ侵攻の場合、東西冷戦終了後のデタント時代のような過去30年間の紛争とは異なるゆえに、金市場の反応は一過性に終わらないとしたが、今もこの見方は変わらない。

今週も主要な米経済指標よりも多く伝えられるウクライナ情勢のニュースによって、一定の織り込みが進んでいるとはいえ、市場にとって通奏低音的な材料になる。3月24日から開催されるEU首脳会議にバイデン米大統領が出席することから、決定事項や共同声明なども注目される。問題は、それに対するロシア、プーチン大統領の反応となる。

またもう1つ、今週は連日にわたり多くのFRB高官の発言が予定されている。すでに大きくタカ派に傾いたFRBの政策方針は、金市場でも一定の織り込みが進んでいる。

こうした中で今週のNY金は米長期金利の上昇に上値を抑えられながらも、節目の1,950ドルをやや上回る水準を固める動きとなりそうだ。レンジは1,920~1,980ドルを見込むが、1,950ドル超の値固めという印象となる。

円建て価格は、米ドル/円の円安方向の動きが続いていることから、米ドル建て価格以上に上昇方向を読む。レンジは7,250~7,600円を見込んでいる。