2020年8月以来の高値2,078.80ドルを記録したNY金

先週の金市場は、2週連続の上昇となった。3月11日のニューヨーク金先物価格(以下、NY金)の通常取引終値(清算値、以下同じ)は1,985.00ドルとなった。週足で0.9%の上昇となり、2週連続の上昇となった。ただし、上下の値動きが大きな1週間となった。

3月8日には上昇相場は加速し、一時2020年8月以来の高値となる2,078.80ドルまで買われた。一方で、週末3月11日には一時1,960.00ドルの安値を見るなど、高値圏特有とはいえ値動きは大きくなっている。

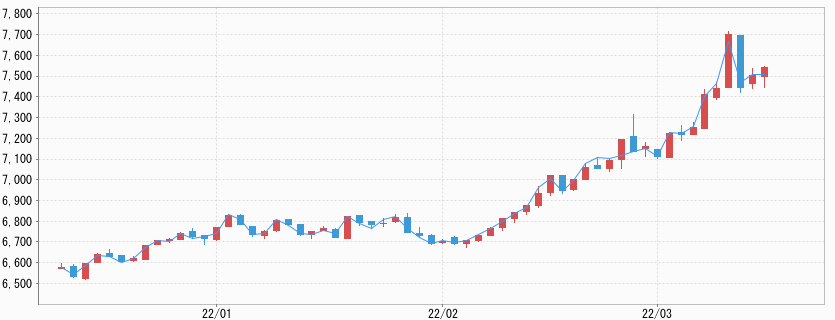

終値ベースで見た先週1週間の高値は3月8日の2,043.30ドル、安値は3月11日の1,985.00ドルとなった。先週は価格見通しをNY金は1,,960~,2040ドル、大阪取引所(OSE)の円建て先物価格を7,100~7,400円としていた。

NY金については3月8日にやや上振れが見られたが、予想したレンジ内の動きとなった。OSE先物価格は、取引時間中(ザラバ)の高安は高値が3月9日の7,672円、安値が3月7日の7,165円となった。なお、3月9日の7,672円は過去最高値となる。米ドル建て価格の上振れに沿って夜間取引で7,600円台まで買い進まれた。

米国株とはきれいな逆相関の値動き、存在感を増す変数としての原油価格

市場環境は、流動化し長期化まで織り込まれ始めたウクライナ危機に関連するニュースとインフレ加速への警戒感が高まる中で乱高下する原油相場が波乱要因となっている。

週初3月7日のNY時間外で米国産原油WTIは一時130.50ドルと2008年7月以来の高値に急伸した。米国および欧州の同盟国がロシア産原油の輸入禁止を協議とのニュースに反応したもので(後に禁輸決定)、前週末比で約13%の急騰は高インフレの継続を印象付けた。インフレ加速から高止まりによる米国経済の減速あるいは後退懸念が急速に高まった。

原油急伸の影響は世界同時株安となり米国株にも波及した。主要株指標の中でここまで下げ率の小さかったダウ30種平均だが、3月7日に前週末比737ドル安と2022年最大の下げを記録した。終値が年初1月4日に付けた終値での最高値を10.8%下回り、調整局面入りとなった。

同じ日にナスダック総合は3.6%安と2021年11月19日に付けた終値での最高値を20.1%下回り、弱気相場入りとなった。すでに調整局面入りしているS&P500種もこの日3%安と下げが拡大し2021年6月18日以来の水準となった。

この点で興味深いのは、3月9日の原油相場の値動きと市場の反応だった。米国政府の働きかけと見られたが、この日フィナンシャル・タイムズが、「アラブ首長国連邦(UAE)がOPEC加盟国に増産を促している」と報じ、その後UAEの駐米大使が報道内容を追認。

それにより、この日のWTIは一時前日比16%の下落となり前日比15.0ドル(12%)安の103.63ドルと急反落状態となった。一方の米株市場は、ナスダック総合の3.59%高を筆頭に主要指数ともに大幅反発となった。

いわゆるリスクオフからリスクオンへの市場センチメントの振れの中で、NY金は3月8日までの2営業日で76.70ドル高と前述のように2020年8月以来の高水準まで買われたものの、3月9日には1日で55.10ドル安と急反落となった。それはちょうど米国株の急落の後の急反発ときれいな逆相関といえる値動きだった。

株価急落の中で安全資産として買われた金が株価急反発で売られるという、まるで投資のテキストブックのような動きだが、通常は指摘されるほどには米国株とNY金の逆相関性は高くない。

ならば、何が金価格をここまで変動させているのか。それは、言うまでもなく高値圏で乱高下する原油相場が要因であり、急速に金価格の変数として存在感を増していると言える。

3月の米CPI加速も織り込み済み

米国では先週2月の消費者物価指数(CPI)が発表され、前年同月比7.9%の上昇と1月の7.5%を上回り加速した。3ヶ月連続で7%超となり、1982年1月以来約40年ぶりの高水準を維持した状態にある。変動の大きい食品とエネルギーを除いたコア指数(コアCPI)も6.4%と1月の6.0%から加速した。

先週のコラムでは「インフレ加速は金市場の刺激要因ではあるものの、一定の織り込みも進んでいるとみられるので、材料としては中立で、仮に上振れがあれば押し上げ要因となりそうだ」と解説した。結果的には加速とはなったものの想定内のもので、金市場ではやはり目立った反応は見られなかった。

それよりも米CPIに準じて報じられたガソリン価格の全米平均価格が、ここにきて約14年ぶりに過去最高値を更新していることが目に付いた。全米自動車協会(AAA)が3月11日に発表したデータでは、全米平均価格は1ヶ月前から24%の上昇になったとされる。

ガソリン価格は地域間格差も大きいので、それ以上の値上がりをしているところも多いだろう。これだけ上昇すると増税と同じで、個人消費への影響が避けられないのではと思われる。

米国の期待インフレ率は40年ぶりの高水準

この点で注目したいのは、3月11日に発表されたミシガン大学消費者信頼感指数(MSCI)の内容だ。3月の指数(速報値)は59.7と2月の確報値62.8から低下し、2011年9月以来の低水準となった。市場予想は61.4となっていた(ダウ・ジョーンズ調べ)。低下は3ヶ月連続となる。

MSCIの調査は家計の可処分所得やローンに関連する質問などインフレの他、金融環境に左右される質問が多いとされる。この点でウクライナ危機の影響でガソリン価格が過去最高値を付けたことが重しとなり、予想以上の落ち込みとなったとされる。

今回の結果で目を引いたのは、人々の1年先の物価見通しを示す予想インフレ率が5.4%と前月から0.5ポイント上がり、1981年11月以来約40年ぶりの高水準になったことだ。やはりガソリンの高騰が影響したとみられるが、いわゆる期待インフレ率の上昇は、消費者の購買行動を通して物価上昇率を決定する大きな要素になる。米連邦準備制度理事会(FRB)が注視する要素でもある。

2月時点では4.9%と、リーマン危機前に原油相場が高騰した2008年夏以来の高さだった。3月はさらに伸びが加速した。一方、5年先の予想インフレ率は3%と横ばいだった。

米国での金現物需要2021年は過去最大

国際的な金の調査機関ワールド・ゴールド・カウンシル(WGC)の四半期データでは、米国での金地金・金貨の需要が2021年第4四半期に30.1トンと前年同期比で66%増となっていた。2021年通年では116.9トンと過去最大を記録した。

一般的に米国では金ETF(上場投信)が売買の対象となり、金融環境の変化に伴い増減する。現物は投資用金貨に集約されるが、その販売量の増加は一般投資家の間でのインフレ見通しの高まりを反映したものと思われる。欧州ではドイツが2021年通年で161.6トンと過去最大を記録している。

今週の展望:NY金1,950~2,050ドル 円建て7,300~7,600円を想定

今週は、米連邦公開市場委員会(FOMC)が3月15-16日に予定されている。すでに2月に行われた上下両院での議会証言にてパウエルFRB議長は25bp(0.25%)の利上げ支持を表明しており、市場ではこれが織り込み済みとなっている。焦点は今後の見通しに集約される。

今回の会合ではFOMCメンバー予測(ドット・チャート)が公開されるが、見通しの中央値から割り出される利上げ見通しが前回12月は2022、2023年ともにそれぞれ3回となっていた。足元でウクライナ情勢が本格的な侵攻に至っており、ロシアへの経済制裁も強化された中で、どう判断するか。

FRBの利上げを含む金融引き締め策は、米債金利(利回り)を押し上げ米ドル高につながる材料となる。言うまでもなく金市場では売り材料となる。現状はこの大きな金売り要因に対し、インフレ加速と高止まり、地政学リスクの拡大(ウクライナ侵攻)、株価の継続的下落、世界的な金地金・金貨の売れ行き拡大など、金価格の押し上げ要因が対峙する「綱引き相場」となっている。

この数ヶ月の米インフレ率の加速から、年内7回の利上げ観測まで早い段階から流れたことで、金市場では一定の織り込みが進んでいるとみられる。過去の事例からは、FRBが利上げに着手すると、金は上昇基調を強めることが多いと言える。

ただし、今回はウクライナ侵攻で一定の高値を先に出したことから、経験則が生きるかは不明である。過去最高値圏ゆえに投資家の見方も拮抗し、価格変動が大きくなるのは避けがたいだろう。

レンジは広くNY金は1,950~2,050ドル、ウクライナ停戦協議に進展が見られれば一時的に下げが拡大する可能性が考えられる。円建て価格は米ドル/円相場が円安方向への動きを見せていることから、米ドル建て価格ほどの下押しは回避される可能性はある。円建て価格は、米ドル建て価格に沿った動きの7,300~7,600円と読んでいる。