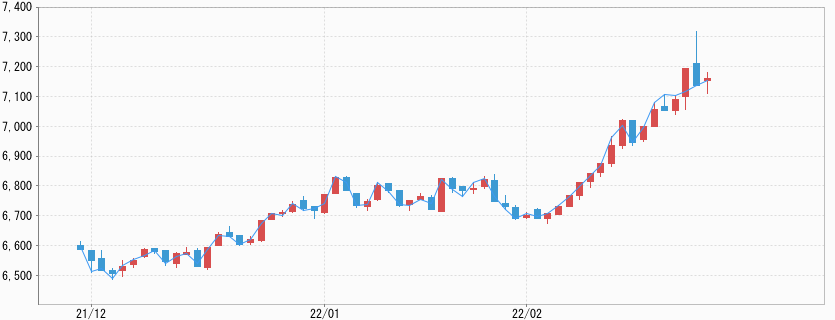

先週はウクライナ情勢から上振れでNY金は2020年11月以来の高値1,976.50ドル、国内円建て価格は過去最高値の7,269円を記録

ウクライナ情勢の流動化で金融市場のみならず金市場も値動きの大きな1週間となった。

ロシアによる軍事行動の開始が確認された2月24日には、一時2020年11月9日(1,966.10ドル)以来約1年3ヶ月ぶりの高値1,976.50ドルまで買われたものの、その同日中に1,900ドル割れを見るなど先物市場での投機筋(CTA)の動きに激しく上下動した。

週末には1,900ドル近辺の取引に落ち着き、2月25日のNY金先物取引(NY金)は1,887.60ドルで終了。週足では12.20ドル、0.64%の下落と、4週間ぶりの下げとなった。

この間に大阪取引所の金先物価格も上場来高値を更新し、2月24日の夜間取引では一時7,269円まで上値を伸ばし、週明け2月21日に付けた過去最高値の7,041円を大きく上回った。NY金の取引時間中の高値1,976.50ドルを映したものだったが、NY金の急落とともに円建て価格も上値を削り、週末2月25日の日中取引終値は7,089円とこちらも大荒れ状態となった。

ウクライナへのロシア侵攻の初動は「Buy the rumor, sell the fact(噂で買って、事実で売る)」に落ち着く

先週のコラムにて、今回のウクライナを巡る状況は、米ロ対峙の構造という点で過去30年間に起きた国際紛争とは様相を異にする点に留意する必要があると解説した。

その上で流動的な事態の下、金市場の値動きも大きくなるとして、仮にロシアの侵攻が現実のものとなった場合にNY金は2021年1月5日の終値ベースでの高値1,954.40ドルの上抜けを試す場面が見られる可能性があるとした。

ただし、その急騰局面では、ここまでの地政学リスクの高まりの中でNY金先物市場にて既にファンドがロング(買い建て)を積み増していることから、利益確定の売りに遭遇するだろうとした。その際に目先の高値を付ける可能性があるとした。

2月24日のNY金は、まさにその典型的なBuy the rumor, sell the fact(噂で買って、事実で売る)となった。

ロングを2週で175トン積み増していたファンド

先週末に米商品先物取引委員会(CFTC)が発表したNY金先物市場における取引主体別のポジションのデータによると、非商業筋(ファンド)のポジションは2月8日以降連続でネットの買い持ち(ロング)が増加していた。

いずれもオプション取引を除く重量換算で、2月22日までの1週間で92トン、2週間では175トンの大幅増加となる。こうした事前に積み増しされていたロングが、2月24日のロシア侵攻判明に際しての急騰の際に、利益確定されたものと見られる。

2月24日のNY金はNY時間外のアジアの時間帯に初動で一気に節目の1,950ドルの水準まで到達した。そこから、ロンドン時間の午前、NY早朝にかけて売り買い交錯状態となったのは、ファンドの利益確定の売りが断続的に出たものと見られた。

それもNY時間に入り通常取引開始前に売りが切れ1,950ドルを突破したところで、テクニカル面からも買いに拍車がかかり騰勢を強め1,970台に水準を切り上げた。

この水準でも売り買い交錯状態となり、その際に記録したのが冒頭で触れた1,976.50ドルの高値となった。トレンドフォロアー(順張り)の買いが一巡しモメンタムが失われると、急速に水準を切り下げ再び1,950ドル割れに至り、値動きは1,920ドル台半ばに移行し通常取引は1,923.60ドルで終了した。

しかし、その後の時間外取引でさらに売り込まれ一気に1,900ドル割れから一時1,878.60ドルの安値を見ることになった。

バイデン米大統領がロシアに対する追加制裁措置を発表。しかしその内容は一部の銀行取引の停止を中心とした内容で、米国の消費者や企業の行動に影響を与えることはないという判断から、急激に高まっていた警戒感が緩和に転じたのを映した動きだった。

この日のナスダック総合株指数が、取引開始時の3.5%安から午後に入り前述のバイデン米大統領の発言を受けて騰勢を強め、結局前日比3.3%の大幅高で取引を終了したが、NY金は逆の展開となったことを表している。

国際秩序の転換を示す「ウクライナ戦争」と金市場の反応

さて2月24日のNY金の値動きを詳述したのには理由がある。いわゆる軍事的紛争などに反応した金価格の急騰は一過性に終わるというのが経験則の教えるところであり、実際に先に見たように2月24日の値動きはその通りとなった。

しかし、足元で起きている事態は、欧州における軍事衝突の域を越え、いまやロシアによるウクライナ「侵略戦争」との解釈が国際社会で成立した事案となっている。構造が異なるゆえに、金市場の反応は一過性のものに終わらず、今後もリスク要因に応じ、続くものと思われる。

今回は欧州よりも民主主義国家の盟主として米国が当事者となり、専制国家と位置付けるロシアと対峙する構図が生まれている。ロシアの強硬策に対し、当初から米国を中心に対抗策が小出しになったのは、もちろんエネルギー価格を刺激し喫緊の課題となっているインフレ抑制にマイナスになることに神経を使ってのものだった。

さらに武力行動を抑えるには、経済制裁という即効性のないものでなく、武力で訴える以外ないのだが、そうなると米ロの直接対峙という第3次世界大戦に道筋をつけかねないことになる。

先週は当初から腰が引けていたドイツなど欧州側が折れたことにより、ロシアの多くの銀行を国際的な決済ネットワーク(SWIFT)から除外する対抗策が発表された。日本も加わり、いわゆる西側がそろって圧力をかけることになった。ロシアの中央銀行の資産凍結という制裁も含まれることから、週明けのロシア通貨ルーブルは急落に見舞われ過去最安値を更新している。

今回の対抗策については双方にダメージが想定されるなど影響度合いが不透明なことから、警戒感も高いのは否めない。金融市場は様子見スタンスという状況が続きそうだ。

今週の展望:FRB利上げ路線に変化なし。NY金は1,890~1,950ドル、円建て7,000~7,200円を想定

その中で、今週は米国で重要指標の発表が続くことになる。3月15~16日の米連邦公開市場員会(FOMC)では、利上げサイクルの開始が予定されている。現時点で、ウクライナ情勢は米国経済への影響が限定的との理由から、予定通り引き締め策への移行が予定されている。それでも、事態は流動的ゆえに、米連邦準備制度理事会(FRB)も事態の成り行きを注視していることは言うまでもない。

3月4日に発表される2月の米雇用統計は、前月に続き平均時給の上昇率がインフレ関連で注目される。2月25日に発表された1月の個人消費支出(PCE)価格指数は前年同月比6.1%上昇と、1982年2月以来の高い伸びとなった。

FRBが物価の目安とする変動の大きい食品とエネルギーを除いたコアPCE指数は前年同月比5.2%上昇と、前月の4.9%上昇から加速し、1983年4月以来の高い伸びを記録した。

この点から、賃金上昇の加速が確認されると、3月の利上げ幅が0.5%に拡大するとの見方が高まる可能性がある。この点で3月2および3日には、パウエル米FRB議長が金融政策に関する半年に一度の議会証言を予定しており、利上げやバランスシート縮小のタイミングやペースを探る上で注目が集まる。

こうした中でNY金は、ウクライナ情勢と米国指標の結果に左右される展開となりそうだ。価格レンジはやや大きくなり1,890~1,950ドルと先週終値からは強めの動きになると予想する。円建て価格も7,000~7,200円のレンジを予想する。