株価との関係、そして実質実効レート

米ドル/円が114円台といった具合に、年初来の米ドル高・円安圏での推移が続く中で、この円安は輸入物価上昇などをもたらす「悪い円安」といった声をよく耳にする。ただ多くの場合そうであるように、円安の場合もメリット、デメリットの両面があるのは当然だ。トータルで見た場合、本当に「悪い円安」なのだろうか。

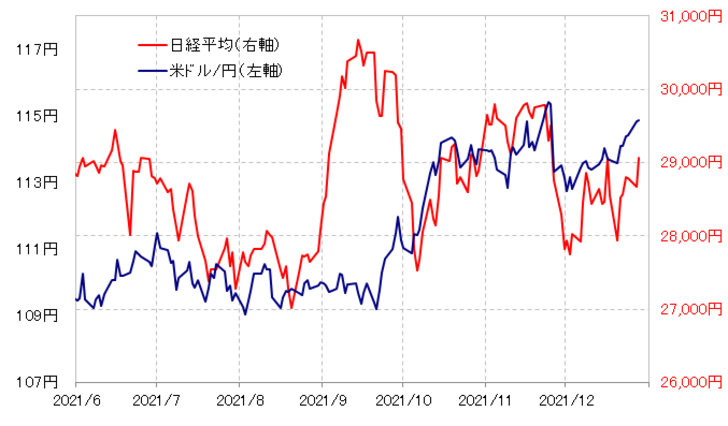

米ドル/円が110円程度から115円まで大きく米ドル高・円安に向かったのは10月に入った頃からだった。そんな米ドル/円に日経平均株価を重ねてみると、円安とかなり高い相関関係で株一段高となっていたことがわかるだろう(図表1参照)。

その上で、そんな円安が11月下旬で一巡すると、日経平均の上昇も一巡、急反落に転じるところとなった。このように、日経平均株価は円安では上昇、円高では下落となっており、少なくともこの間の株価にとっては「悪い円安」どころか「良い円安」、そして「悪い円高」といった反応となっていたようだ。

また、円安について円の総合力を示す実質実効レートで見ると、過去最安値圏に達する動きになっていることへの言及も最近目立ってきた(図表2参照)。米ドル/円で見ると、1970年代の300円台に比べると、最近の110円台は明らかな米ドル安・円高だが、総合力で見ると、円は記録的な安値が続いている。これは、「円離れ」を示していることなのか。

このような円の総合力、実質実効レートの下落トレンドは、2021年から急に始まったものではなく、1990年代半ばから続いてきたものだ。1990年代半ばとは、米ドル安・円高が史上初めて1米ドル=100円を超える、「超円高」が起こったタイミングだった。その後、実質実効レートの下落トレンドが続いたというのは、「超円高」といった行き過ぎた円高の反動が基本だったのではないか。

ちなみに、最近の水準に近いところまで円の実質実効レートが下落加速となったのは、2014年10月末、黒田日銀総裁主導とされた大胆な金融緩和を受けたものだったが、この局面で日本の株価は急騰となった。当時は株価にとって素晴らしく「良い円安」だったようだ。ところが、実質実効レートで同じような円安水準となっている最近、「悪い円安」説が目立っているのは、違和感を覚えるところである。