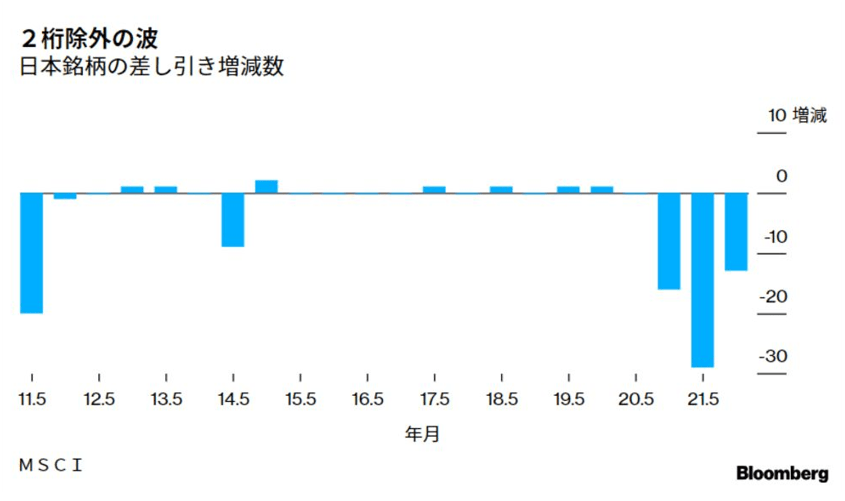

TBSテレビ日曜劇場『日本沈没』がいよいよ明後日12日に最終回を迎える。このところ地震や火山の噴火が相次いでおり、ドラマが現実のものとなるような不安を覚える。我々が暮らす日本は世界有数の地震国・火山国であり、いつ天災に見舞われても不思議ではないことを改めて認識しておこう。もちろん、テレビの『日本沈没』はフィクションだが、株式市場では「日本沈没」というような状況が既に始まっている。グローバル株式市場で日本株のウエイトが地盤沈下し続けている。5月と11月の年2回行われるMSCIの銘柄入れ替え(セミ・アニュアル・インデックス・レビュー)。1年前の11月は差し引き16銘柄の除外、今年5月は29銘柄の除外に続いて先月末は差し引き13銘柄の除外となった。これで3回連続の2桁除外だ。2桁除外となるのは東日本大震災直後の11年5月以来のことである。

MSCIは機関投資家のグローバル株式ベンチマーク。その中に占める日本株のウエイトがどんどん小さくなる。銘柄数も減るし、株価パフォーマンスも他の市場の銘柄に劣後するのだから、日本株のエクスポージャーは減る一方だ。ベンチマーク・ウエイトが小さければパッシブ運用は当然としてアクティブ運用の資金も流入しない。

東京証券取引所が9日発表した前週(11月29日~12月3日)の投資部門別株式売買動向(東京・名古屋2市場、1部、2部と新興企業向け市場の合計)によると海外投資家は4週連続で売り越した。

どうしたら海外の投資家を呼び戻せるか。まず日本企業自身の魅力度を高めることは言うまでもないが、せめて政治にも協力してほしいところだが期待薄だろう。そもそも市場を大事にしよう、育てようという発想がまるでない。岸田首相は先日の所信表明演説でこう述べた。

人類が生み出した資本主義は、効率性や、起業家精神、活力を生み、長きにわたり、世界経済の繁栄をもたらしてきました。

しかし、1980年代以降、世界の主流となった、市場や競争に任せれば、全てがうまくいく、という新自由主義的な考えは、世界経済の成長の原動力となった半面、多くの弊害も生みました。市場に依存し過ぎたことで、格差や貧困が拡大し、また、自然に負荷をかけ過ぎたことで、気候変動問題が深刻化しました。

これ以上問題を放置することはできない。米国の「ビルド・バック・ベター」、欧州の「次世代EU」など、世界では、弊害を是正しながら、さらに力強く成長するための、新たな資本主義モデルの模索が始まっています。

おおいなる誤解である。確かに米英といったアングロサクソン国家では、

首相はこうも述べた。「上場を果たしたスタートアップが、さらに成長していけるよう、上場ルールを見直すなど、スタートアップ・エコシステムを大胆に強化します。」

実は、岸田首相が議長を務める政府の「新しい資本主義実現会議」が行った緊急提言には、「スタートアップを生み出し、規模を拡大する環境の整備」「IPOプロセス及びSPAC制度の検討」という項目が挙げられている。

口では利いた風なことをいう。だが、まるで資本市場をわかっていない。

今年はIPOブームであった。IPOの社数は137社となる見通しで、IPOブームにわいた2006年以来15年ぶりの高水準となる。この12月だけでも30社を超えるIPOがある。単月では1991年11月以来30年ぶりの多さだ。起業が増え、未上場スタートアップの裾野が広がり、その先にあるIPOも活況となる。順調にスタートアップのエコシステムが育ち、いいこと尽くめのように思えるが、育っていないものがある。肝心の株式市場が未成熟なのである。

東証マザーズ指数の低迷が群を抜いている。IPO投資の資金確保を狙う個人が保有株の換金売りで1年4か月ぶりの安値をつけた後も、その安値水準から戻り切れない。

米国ではこんなことはない。PwCによれば2021年第1四半期の米国株式市場とIPO資本市場は、SPAC銘柄の継続的な増加によって記録的高水準となり、389件のIPOにより1250億米ドルが調達されたという。その期間中、米国株市場はひたすら右肩上がりに上昇を続けた。たかだか30社のIPOで需給が悪化し崩れる市場とは大違いだ。市場の厚み、投資家層の厚みが全然違うのである。

証券業務においてプライマリーとセカンダリーは車輪の両輪である。厚みのあるセカンダリー・マーケットをつくること、投資家の層を厚くすることなしに、つまり受け皿なくしてスタートアップの成長は望めない。取り組むべきは既存市場の活性化、投資家の利便性向上である。本当にスタートアップ・エコシステムを強化したいなら、岸田首相が一度は取り下げた金融所得課税議論を復活させるようなことは、言語道断である。

それなのに、である。あろうことか本日とりまとめられた2022年度与党税制改正大綱で金融所得課税の強化は「税負担の公平性を確保する観点からあり方について検討する必要がある」と明記された。「税負担の公平性を確保する観点」というのは「高所得者層の所得に占める金融所得などの割合が高いことにより、所得税負担率が低下する状況がみられる」ということだが、優先順位が違うだろう。そんなところの「公平性」を追求して、もっと大事なものを殺すのか。市場をしっかりしたものに育てること、投資の流れを太くすること、そういうことに取り組まないで、総花的で聞こえの良い言葉だけ並べている政権では日本株の未来に希望は持てない。TBSの『日本沈没』、サブタイトルは「希望のひと」だ。番組HPのキャッチコピーは「信頼できるリーダーはいますか?」。ドラマの世界の話と現実とが錯綜する。信頼できるリーダーを誰より必要としているのは日本の資本市場である。