米ドル/円の反落をどう考えるか?

一気に114円まで進んだ米ドル高・円安だったが、ここに来て足踏みも目立ってきた。では、それはなぜか、今後の行方はどう考えたら良いだろうか。

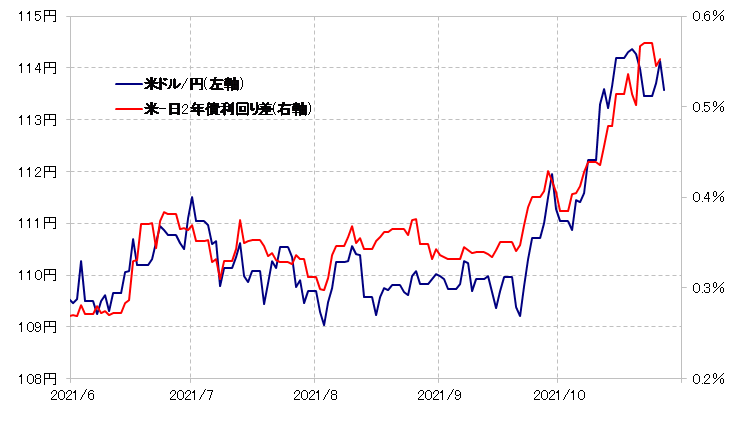

114円までの米ドル/円急騰は、金融政策を反映する2年債利回り差とおおむね連動したものだった(図表1参照)。その意味では、この米ドル高・円安は、米国の超金融緩和政策の転換に反応した米金利上昇に連れた面が大きかっただろう。

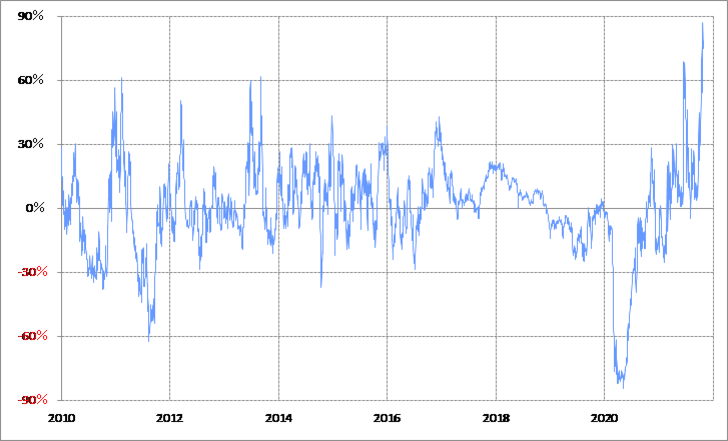

ところで、その米2年債利回りは、90日MA(移動平均線)からのかい離率などで見ると、短期的には異常なほどの「上がり過ぎ」になっている可能性がある(図表2参照)。その意味では、米超金融緩和政策の転換を受けた米金利上昇、それに連れた米ドル/円の上昇も、目先的には調整局面を迎えている可能性があるだろう。

では、「上がり過ぎ」修正とはどんな動きになるのか。最近と同じように、米2年債利回りが90日MAを6割以上も上回ったのは、2020年6月にもあったが、この「上がり過ぎ」が一巡すると、米2年債利回りは90日MA前後まで低下した。これを参考にすると、米2年債利回りは0.3%前後まで低下する可能性があるのかもしれない(図表3参照)。

ちなみに、足元の日本の2年債利回りはマイナス0.1%程度。これを横這いとして、米2年債利回りが0.3%前後まで低下したら、日米2年債利回り差米ドル優位は0.4%程度まで縮小する計算になる。それを最近の米ドル/円との関係に当てはめると、米ドル/円は112円割れまで下落するリスクがあるといった見通しになる。

別の角度から、米ドル/円の一時的下落について考えてみる。経験的に、トレンドと逆行する一時的な動きは、52週MA前後までがせいぜい。その52週MAは、足元で109円程度。その意味では米ドル高・円安トレンドが続く中での、飽くまで一時的な米ドル安・円高としても、それが109円前後まで続くのか、それとも112円割れ程度でとどまるのか、それはこれまで見てきたことからすると、米金利の動きが手掛かりになりそうだ(図表4参照)。