原油本位制という構図

10月に入り、対円で米ドル一段高となったのに対し、円以外の通貨、ユーロや豪ドルに対しては米ドル反落となった。米金融緩和政策の転換を織り込む形で、短中期中心に米金利が大きく上昇する中で、「なぜ米ドル高は対円以外では進まないのか?」いうレポートを10月20日付けで書いたが、今回はその続編として最近とくに関心を集める原油高との関連で考えてみる。

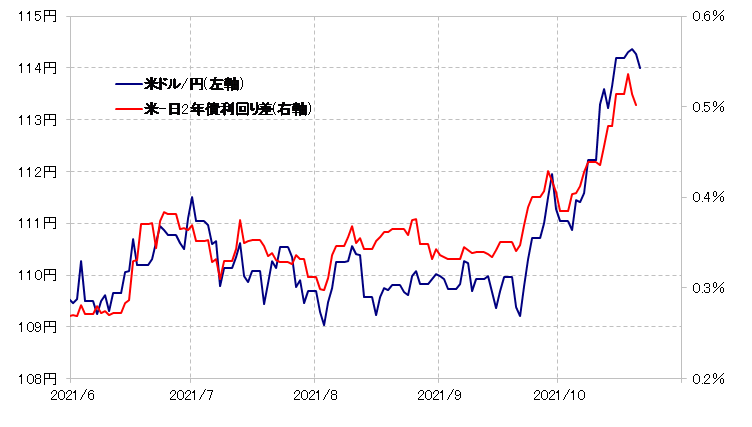

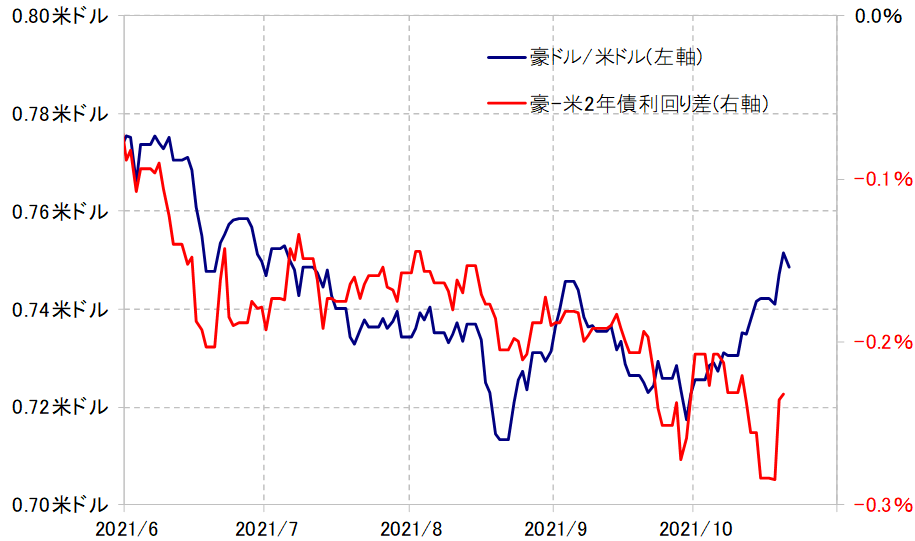

短中期中心に米金利が大きく上昇する中での米ドル高・円安はわかりやすいだろう(図表1参照)。では円以外の通貨、とくに豪ドルが顕著だが、なぜ金利差からかい離して豪ドル高・米ドル安となったのか(図表2参照)。

米金利が上昇し、金利差豪ドル劣位拡大となった動きを尻目に、10月以降、豪ドル高・米ドル安が広がった動きを説明できそうな理由の1つが原油相場の上昇だ(図表3参照)。ちなみに、この原油相場の動きは、米ドル/円ともおおむね方向性が一致していた(図表4参照)。

豪ドルと円との違いは、前者は「原油高=豪ドル高」といった順相関であるのに対して、後者は「原油高=円安」といった逆相関ということ。それにしても、ほとんど6年以上ぶりにWTIが80米ドル以上に上昇、原油高に世界的な関心が高まっている中で、為替相場においてもいつも以上に原油相場の影響が高まる、ある意味では「原油本位制」のような構図になっている可能性はありそうだ。

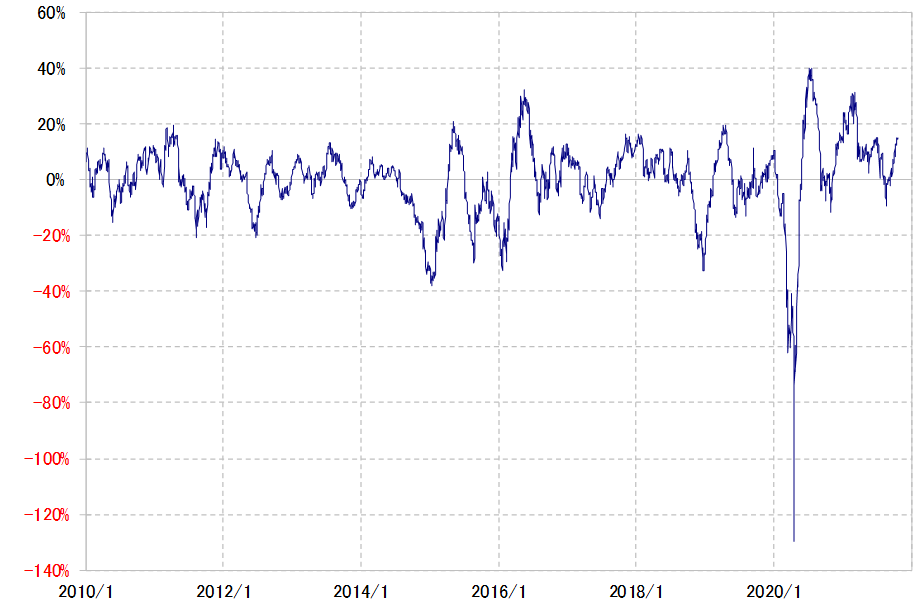

原油本位制、要するに為替相場の行方は原油相場次第ということだとして、ではその原油相場はさらに上がるのか、それともそろそろ原油高も終わるのか。WTIの90日MA(移動平均線)からのかい離率はプラス20%近くまで拡大してきた(図表5参照)。経験的には、同かい離率がプラス20%以上に拡大すると、短期的な「上がり過ぎ」懸念が高まる。

足元では、まだ原油相場が短期的な「上がり過ぎ」拡大で上昇が続く可能性も否定できない状況だ。それにしても、「原油本位制」といった構図がまだ続くなら、米金利を主役とした金利差で説明できない為替相場の行方も、原油相場の「上がり過ぎ」がどこまで続くかが1つの鍵を握っている可能性がある。