ユーロや豪ドルは対米ドルで上昇

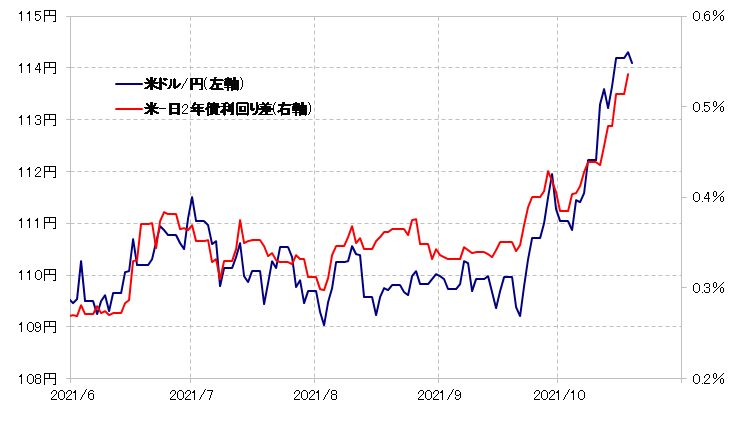

最近にかけて、対円では米ドル高が大きく進んだ。そしてこれは、金融政策を反映する米2年債利回り急騰に伴う日米金利差拡大に概ね沿った動きだった(図表1参照)。ところがこのような米ドル高の動きは、対円がむしろ異例で、円以外の通貨に対しては米金利上昇の割に米ドル高が進みあぐねる展開となっている。

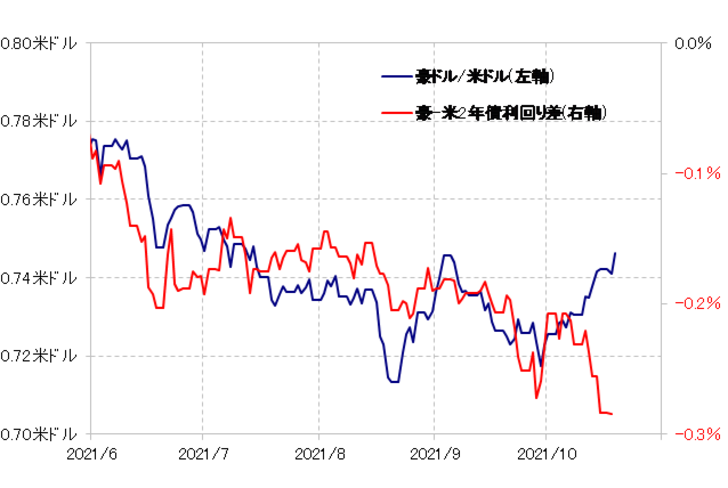

例えば、ユーロ/米ドルや豪ドル/米ドルで見ても、2年債利回り差は米ドル優位拡大となったが、米ドル/円のように米ドル一段高とならなかっただけでなく、逆にユーロ高・米ドル安、さらに豪ドル高・米ドル安への戻りが顕著だった(図表2参照)。では、円以外の通貨は、米金利上昇の中で、なぜ米ドルに対して一段安とならなかったのか。

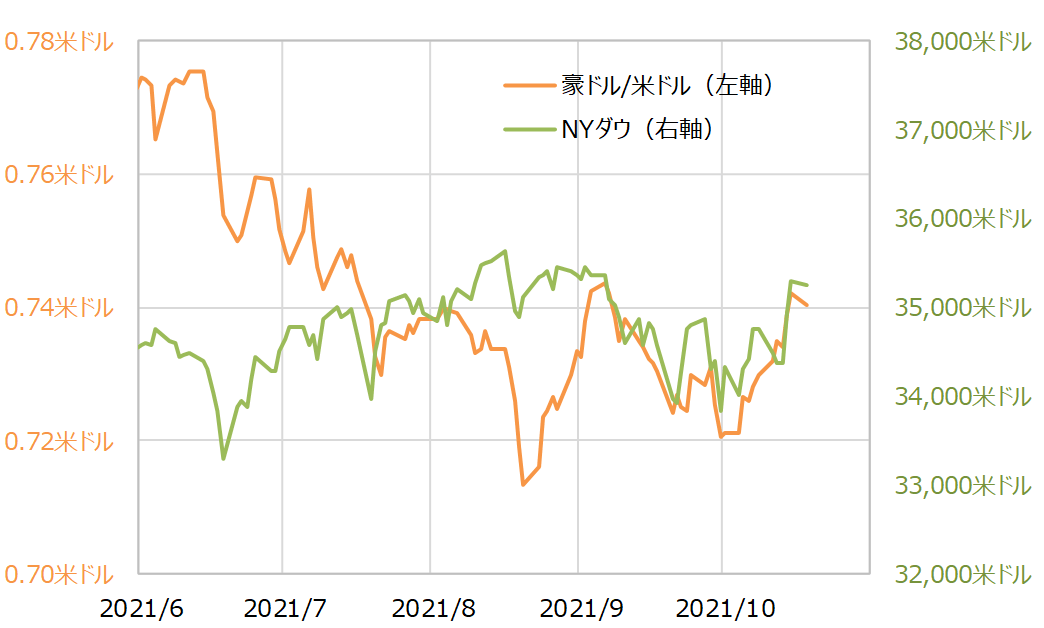

対米金利差からかい離した最近にかけての為替相場の動き、それはユーロ/米ドル以上に、豪ドル/米ドルが顕著だが、その豪ドル/米ドルで見ると、金利差からかい離した豪ドル高・米ドル安の動きを説明できそうなのは米国などの株高だ(図表3参照)。最近の原油高も含めたリスクオンが、米金利上昇の中でも、ユーロや豪ドルでは買い要因(米ドル売り要因)になった可能性はありそうだ。

ここまでについて少し整理しよう。米国の超金融緩和政策転換を織り込む形で米国の2年債利回りなどは最近にかけて急騰、その中で対円では米ドル急騰となった。ところが、円以外の通貨、ユーロや豪ドルに対して米ドルは上げ渋り、むしろ反落となった。なぜ、米金利急騰局面でも、円以外の通貨は買われるところとなったのか。

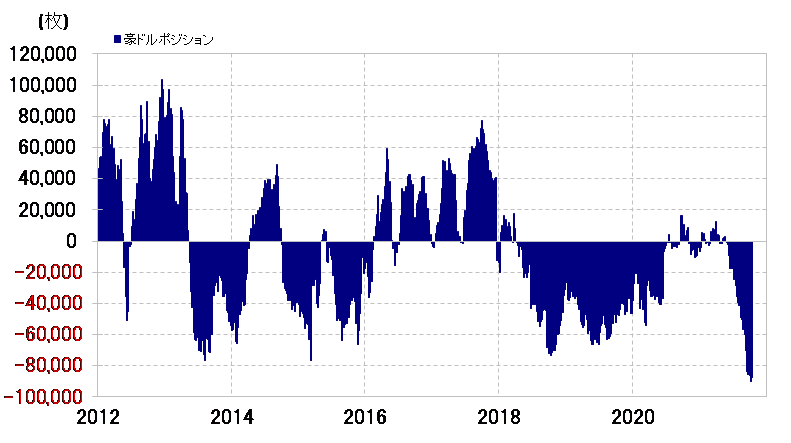

豪ドルの場合は、すでにかなり「売られ過ぎ」懸念が強くなっていた。少なくとも、CFTC(米商品先物取引委員会)統計の投機筋の豪ドル・ポジションは、過去最大の売り越しとなっていた(図表4参照)。こういった中で、米金利上昇局面でも、米ドル買いではなく、むしろ豪ドルの買い戻しが入りやすかったことは考えられなくないだろう。

では、米国の超金融緩和政策が転換に向かう中で、それでも対円以外、例えば対豪ドルでは、豪ドル「売られ過ぎ」の反動などにより、最近のような豪ドル買い・米ドル売りが続くだろうか。

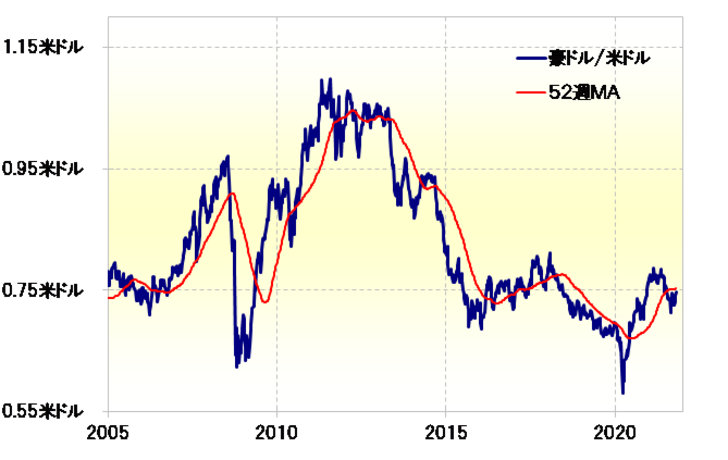

豪ドル/米ドルの52週MA(移動平均線)は、足元で0.75米ドル程度(図表5参照)。経験的には、一時的な豪ドル反発なら、この52週MA前後までがせいぜい。米金利上昇が続く中でも、円以外の通貨、とくに豪ドルなどが買われてきた動きもそろそろ分岐点を迎えている可能性があるのかもしれない。