米金融緩和見直しの「ルール」とは?

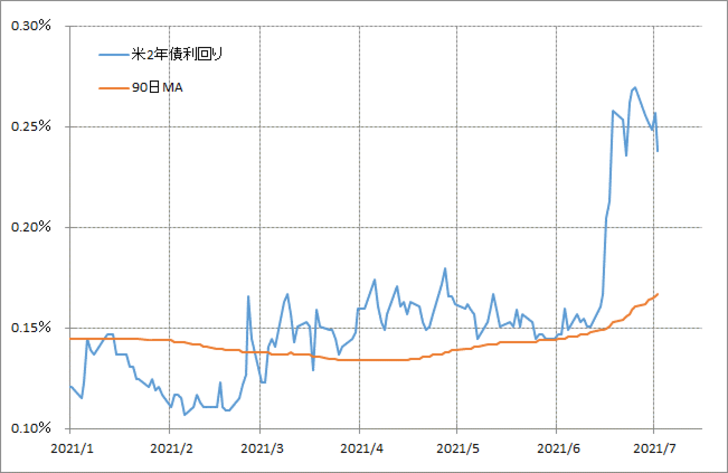

6月FOMC(米連邦公開市場委員会)の結果は、マーケットにとって「サプライズ」だったようだ。というのも、米金融政策を反映するとされる米2年債利回りは、この結果を受けて急騰したからだ(図表1参照)。これを見ると、金利市場は、いわゆる「コロナ・ショック」対応の金融緩和について、予想より早く見直しに動く可能性が出てきたと感じたようだ。

あるエコノミストは、この「サプライズ」を手品に例えて、「箱からハトが出るかと思ったところタカが出てきたようなもの」と表現していた。それは確かに腰を抜かすほどに相当な「サプライズ」だろう。言うまでもないだろうが、これはハト派と見られたFOMCが予想外のタカ派に転じたといった意味も重ねたわけだ。

いずれにしても、そんなマーケットの解釈は正しかったのか、それとも過剰反応の可能性もあるのか。7日に、その6月FOMC議事録が公表されるため、改めて「FOMCサプライズ」が吟味されることになりそうだ。

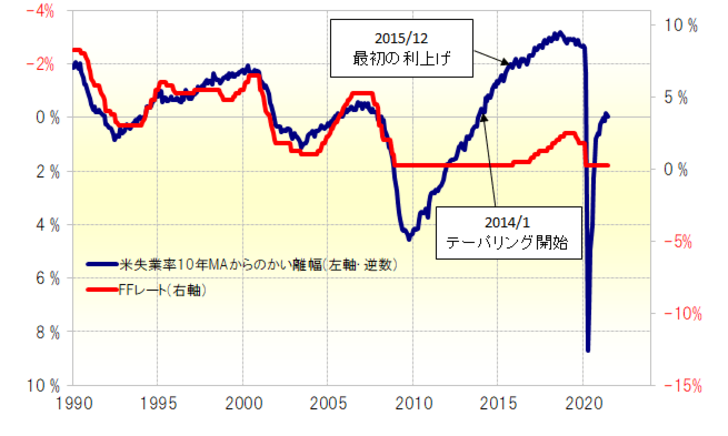

私はこの間、米金融政策と失業率の関係に注目してきた。とくに、失業率の過去10年平均(MA)から直近値を引いて求めた「修正失業率」で見ると、米国の政策金利であるFFレートとの関係は、ゼロ金利政策が採用されて伝統的金融緩和が限界に達した、いわゆる2008年リーマン・ショック前までは、その相関性は大変高いものとなった(図表2参照)。

ところで、そんな「修正失業率」を参考に、「リーマン・ショック」対応の金融緩和見直しを見ると、「テーパリング」と呼ばれる緩和の縮小が始まったのは、名目失業率が失業率の10年MAを下回ってきたタイミングだった。

さて、足元の米失業率の10年MA(移動平均線)は5.9%。6月初めに発表された米5月失業率が5.8%となり、まさに10年MAを下回ってきたところで、その後開かれた6月FOMCは、金融緩和見直しに対して予想以上に前向きととれる内容となったわけだ。

過去10年の平均値を下回るまで失業率が改善すると金融緩和見直しに動き出したといった「リーマン・ショック」後の経験が今回にも一定程度参考になるなら、足元の10年MA、5.9%を失業率が下回る状況が続いた場合は、金融緩和見直しが一段と現実味を増していくことになる可能性は注目される。