前回の記事ではソフトバンクグループ(9984)(以下SBG)が自社の市場での評価に対して不満を持っており、MBOを志向しているという話をしました。その中でも書いたようにSBGの特徴はアリババなどの上場株式を保有しており、自社資産の価値が明確であることです。「それら資産の評価の合計と自社の評価が釣り合っていない」というのが、SBGひいては経営者である孫正義氏の不満の源泉だと考えられます。

子会社の評価額と親会社の評価が不釣り合いなケース

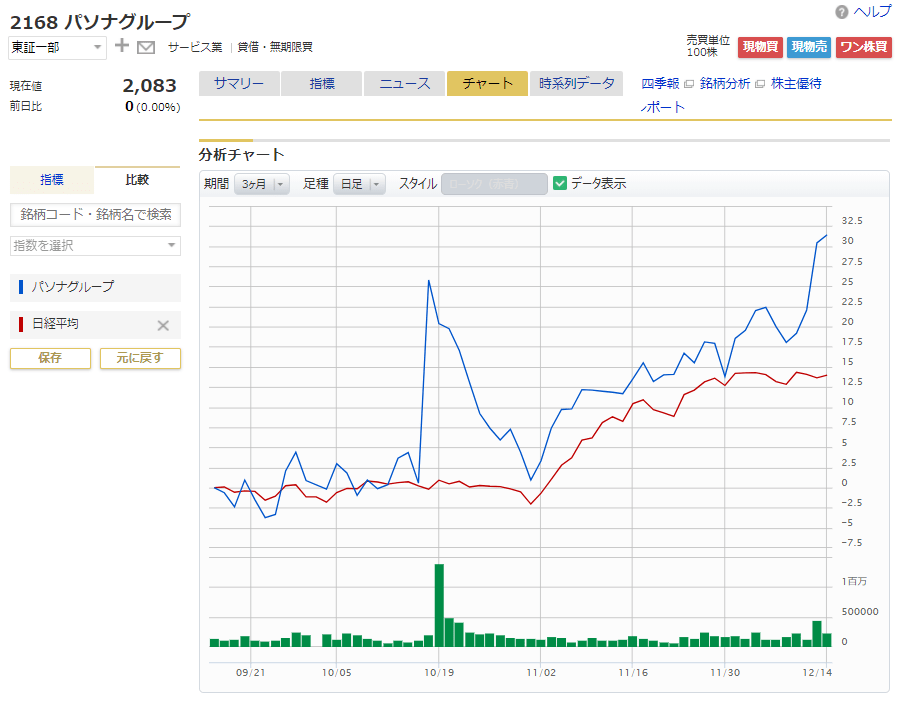

しかし、マーケットを見渡すと、このように子会社の評価額と親会社の評価の釣り合いが取れていないケースは少なくありません。以前の記事でも、優良子会社を保有している会社について解説しました。同記事ではパソナグループ(2168)が子会社ベネフィット・ワン(2412)の保有株の時価総額に対し、割安すぎるという話や、その他の似たような銘柄について話しました。

同記事が掲載された9月11日時点で1,571円だったパソナ株は2,083円(12月14日時点)と、日経平均を上回る上昇を見せています。

※マネックス証券のチャート機能では画面左の「比較」という項目から簡単に他銘柄との比較チャートを表示でき、5銘柄まで比較できます。

一方、東京ドーム(9681)の例からも分かるように、優良資産を保有しながらも市場における自社の評価が低い会社は、その優良資産を活かすことや現金化することで、現在の評価以上の価値を出せることから、アクティビストのターゲットになることも少なくありません。東京ドームについては以前の記事でお伝えした通り、オアシスというアクティビストが投資していました。オアシスはパソナにも投資しており、経営改善提案を行っています。

凸版印刷は、なぜリクルート株式を売却?

このような状況を踏まえて、優良な資産を売却する動きも出ています。以前の記事でも紹介した凸版印刷(7911)などは保有するリクルートHD(6098)の株式を売却することを11月末に発表しました。

凸版はリクルート株を7260万株保有しており、その評価額は約3000億円に達していました。今回、約2500万株を売却するため、1000億円程度の売却資金を得ることになります。凸版の時価総額は5000億円程度ですので、リクルート株がその価値の多くを占めています。凸版はリクルート株売却で今期決算を上方修正し、合わせて自社株買いも発表し、株価は一時、大きく上昇しました。

しかし、時価総額が5000億円の凸版に対して、3000億円分のリクルート株はいかにも大きすぎるような気がします。これは、リクルートの時価総額が短期に急拡大したことが原因です。

現在4,000円を超えているリクルートの株価ですが、2016年末時点では1,563.3円でした。ちなみにその頃2,232円だった凸版の株価は直近で1,527円に下がっています。当時の凸版の時価総額は約8000億円でした。リクルート株の評価額は株価が1/3でしたので、約1000億円だったのです。それがこの数年間のうちに凸版株が下がる一方でリクルート株が大きく上がったため、時価総額に占めるリクルート株の比率が大きくなってしまったのです。

SBGが保有株式の評価額を合算すると、自社株の市場における評価が低すぎると訴えているという話は先にも書いたとおりですが、同じような考え方を凸版に当てはめると、リクルート株を除いた凸版の時価総額は2016年末に約7000億円だったのが、直近では約2000億円になってしまっているということになります。

同期間に同業の大日本印刷(7912)は、約7500億円だった時価総額が約6000億円になっています。同社もリクルート株を現在の価値で約2000億円保有しています。当時の評価額は同じく1/3程度でしたので約700億円だったということです。整理すると以下のようになります。

リクルート株の評価額を含めて考えると、凸版の時価総額は8000億円が5000億円、大日本は7500億円が6000億円ですので、大日本のほうが良いパフォーマンスですが、大きくは変わりません。しかしリクルート株を差し引くと、凸版の7000億円が2000億円になるのに対し、大日本は6800億円が4000億円と、凸版の劣勢が大きくなります。

一方、本業の業績は両社で大きな差はなく、2016年3月期と2020年3月期の営業利益は凸版が37%増、大日本は23%増でした。上下動があるため、一概には言えないものの、特に凸版の業績が劣後しているわけではなさそうです。もちろん、リクルート株を実際に売却するときには売却益に税金がかかることもあり、上記の計算をそのまま当てはめられるわけではありません。しかし、大まかな構図は変わりません。

そういった中でこの株価の動きだったことから、凸版はリクルート株を売却しようと判断したのかも知れません。今回、その他にもリクルート株主だった広告代理店やテレビ局などがリクルート株を売り出していますが、大日本はその売出しに加わっていません。

好調なソニーの背景にあるエムスリーの評価額増加の動き

凸版の例は以前の記事で取り上げたように、2020年の一部の時価総額の高い銘柄の株価は極端な値上がりを見せています。凸版とリクルートのような関係が、2020年のソニー(6758)とエムスリー(2413)株価の動きにも見られます。

2020年、ソニーは「PlayStation5」をはじめ、ゲーム事業が好調で、2019年末から直近にかけて株価が30%以上も上昇しており、時価総額は約3兆円増加して12兆円を上回り、日本株の時価総額では5位になっています。

しかし、そのソニーを遥かに上回るペースで2020年値上がりしたのが、ソニーが約34%の株を保有するエムスリーです。医療従事者向けのウェブサービスを展開している同社は、昨今のトレンドもあり、2019年末から2020年にかけて株価は2.7倍、時価総額はソニーの増加幅を超え、約3.9兆円増加しています。ソニーのエムスリー株は約1.3兆円評価額が増えているということです。

前期実績でソニーの連結売上高は約8.3兆円、エムスリーは約1300億円です。これだけ規模感に違いがあり、ソニー自体もかなり業績が良好な中で、ソニーの上昇分の約40%をエムスリー株上昇が占めているというのは驚きです。しかし、日経平均採用の時価総額上位の銘柄を見てみると、このソニーとエムスリーよりも顕著に動きが出ている会社も少なくありません。次回はそれらの会社について見ていきたいと思います。