米国株が急落した。ナスダック総合は5%近い下げになった。メディアは待ってましたとばかりに「バブル崩壊」などと言ってはしゃぐが、結論から言えば、これまで一本調子で上げてきた当然の一服で健全な調整である。

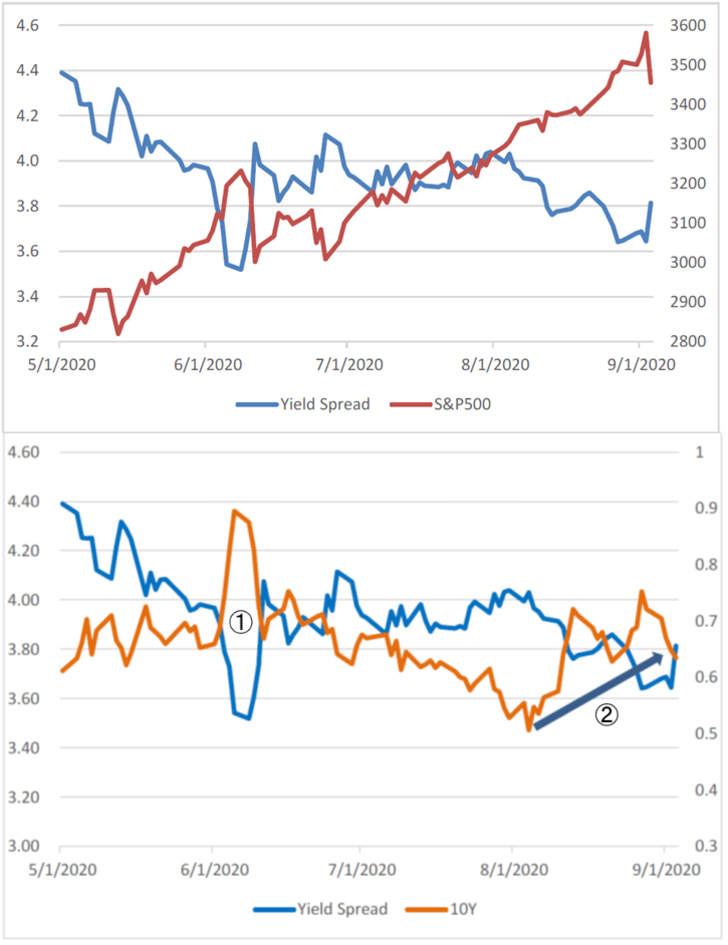

従来から米国株はバリュエーションがきちんと機能するマーケットだと述べてきた。特に金利対比の尺度であるイールドスプレッドが有効である。今年の6月、ダウ平均が1800ドルを超える急落を演じたが、その背景は金利の急上昇によってイールドスプレッドが3%台半ばまで低下したことであった(グラフ1中①)。米国10年債利回りは8月初旬に0.5%と過去最低を記録したあと、8月は基本的に金利上昇であった(グラフ1中②)。これを受けてイールドスプレッドは再び3%台半ばに向けて低下傾向にあり、いつ調整が起きてもおかしくない状況だった。これが然るべき調整という意味である。

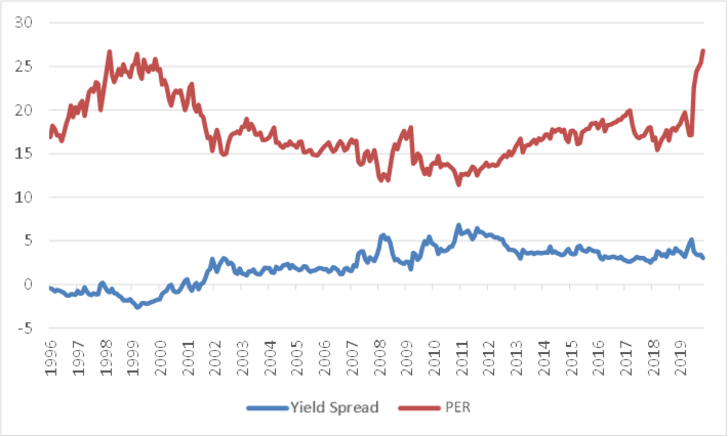

しかし、いずれにせよ米国株のバリュエーションは高すぎるのではないかという議論がある。グラフ2で示したPERはBloombergの当年度予想PERで26倍を超えている。ブレンド向こう12カ月を使うと22.8倍に下がるがそれにしても高い。ITバブル期に並ぶ水準である。しかし、もう一度グラフ2の下段を見ると、ITバブル時はイールドスプレッドがマイナスになっていたことがわかる。株式の利回りが国債の利回りより低い。マイナスのプレミアムだった。これこそバブルである。それに対して今は3%台のプレミアムが乗っている。バリュエーションとしてまっとうである。

しかもイールドスプレッドの下限が切り上がってきている(グラフ3)。2018年のVIXショックの際はイールドスプレッドが3%を割って大幅な調整が起きたが、逆に言えば3%まではイールドスプレッドの低下を許容していたわけだ。2019年以降は3%台半ばがフロアである。今回は3.6%までの低下で急落を招いた。これは市場が要求する株式に対するリスクプレミアムが上昇しているということだから、ITバブルの頃と正反対である。それだけ市場は株価のバリュエーションを厳しめにしてきているということだ。

こうした「ガス抜き」を適度に入れながら、それでも調整は25日線までで、右肩上がりのトレンドを維持していく。ただ目先、バリュエーションは上限に達した感があり、金利もこれ以上、下がらないだろうから第3Qの決算でEPSの上方修正があるまで米株は少し頭打ちかもしれない。