このレポートのまとめ

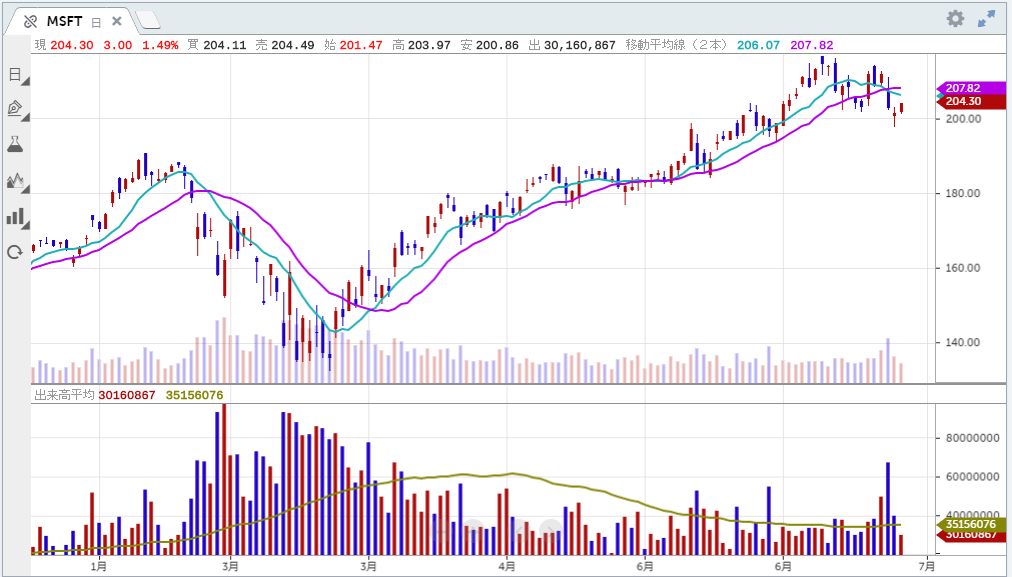

1.マイクロソフトの決算はガイダンスが悪かった

2.インテルの決算は良かったがマージン縮小が嫌気された

3.テスラの決算は良かった

■マイクロソフト(MSFT) ガイダンスが悪かった

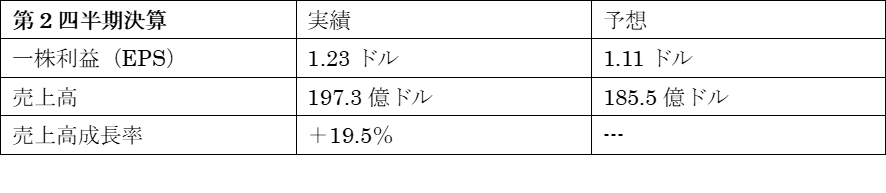

マイクロソフト(ティッカーシンボル:MSFT)の第4四半期(6月期)決算は一株利益(EPS)、売上高ともに予想を上回りました。しかし来期のガイダンスは悪かったです。

プロダクティビティー&ビジネス・サービス部門の売上高は前年比+6%の118億ドルでした。ガイダンスは116.5~119.5億ドルでした。

オフィス・コマーシャル・プロダクツ&クラウド・サービス売上高は+5%でした。

オフィス・コンシュマー・プロダクツ&クラウド・サービス売上高は+6%でした。

リンクトイン売上高は+10%でした。

ダイナミックス・プロダクツ&クラウド・サービス売上高は+13%でした。

インテリジェント・クラウド部門の売上高は+17%の134億ドルでした。ガイダンスは118.5~120.5億ドルでした。

サーバ・プロダクツ&クラウド・サービス売上高は+19%でした。

アジュール売上高は+47%でした。これはウォール街の期待を下回る成長率でした。

モア・パーソナル・コンピューティング部門の売上高は+14%の129億ドルでした。ガイダンスは113~117億ドルでした。

ウインドウズOEM売上高は+7%でした。

ウインドウズ・コマーシャル・プロダクツ&クラウド・サービス売上高は+9%でした。

9月期のガイダンスに関しては:

プロダクティビティー&ビジネス・プロセス部門の売上高の新ガイダンスは116.5~119億ドル

インテリジェント・クラウド部門の売上高の新ガイダンスは125.5~128億ドル

モア・パーソナル・コンピューティング部門の売上高の新ガイダンスは109.5~113.5億ドル

でした。

これらを合計すると351.1~360.5億ドルになります。中値は355.8億ドルです。

ちなみに第2四半期の売上高コンセンサス予想は359.5億ドルです。

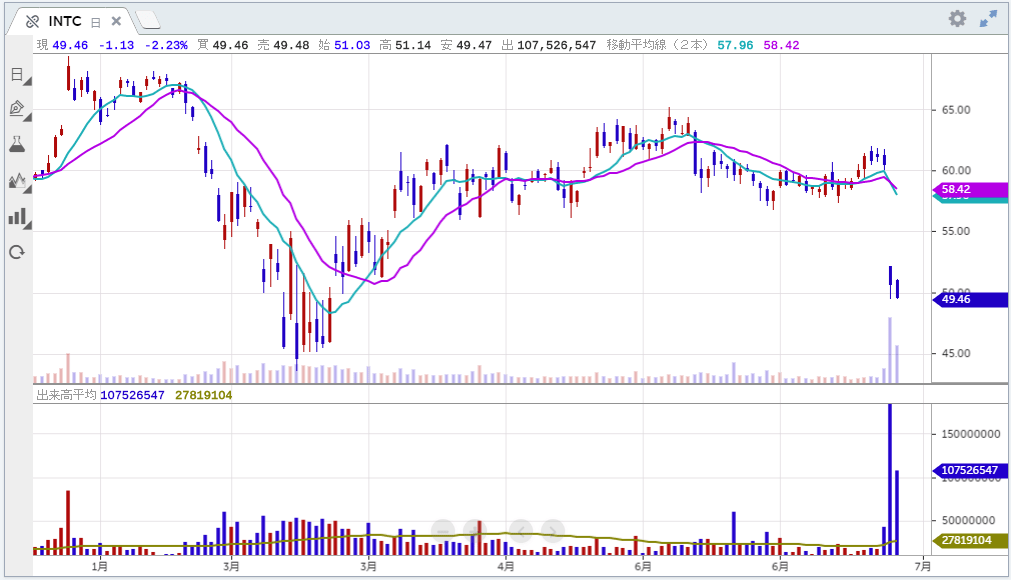

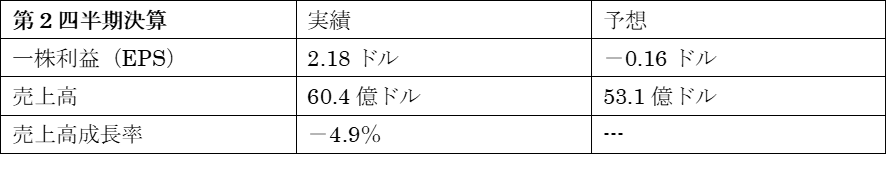

■インテル(INTC) 良かった

ノンGAAPグロスマージンは54.8%でした。前年同期は61.6%でした。

10ナノメートルへの移行は加速しています。その一方で7ナノメートルの始動は遅延しています。

ガイダンスは下にみるように概ね良かったです。

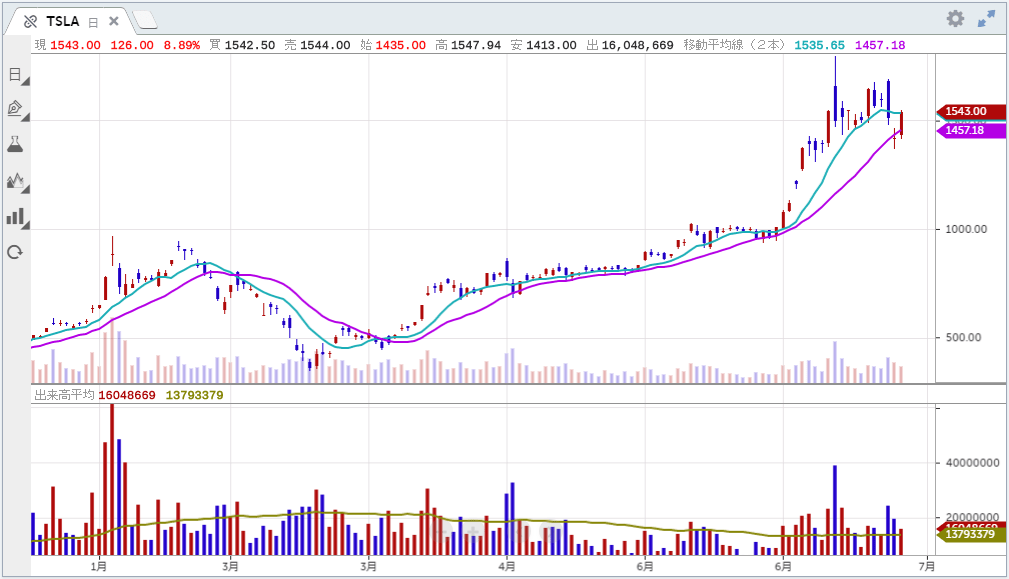

■テスラ(TSLA) 良かった

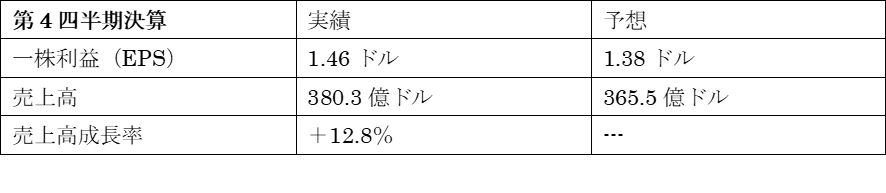

テスラ(ティッカーシンボル:TSLA)の第2四半期決算は予想を上回りました。

納車台数が増えたこと、EVへの補助金クレジット、発電・ストレージでの増収が、平均販売単価(ASP)の下落を補いました。

バランスシート上のキャッシュは5.35億ドル増加し、86億ドルになりました。

設備投資を除く営業キャッシュフローは4.18億ドルでした。

営業マージンは5.4%でした。

グロスマージンの下落は新型コロナウイルスの感染拡大による工場の一時閉鎖で稼働率が低下したのが原因で、これは一過性です。その後、上海工場における稼働率は上昇しておりマージンは反発する見込みです。

今後の見通しですが、まず製造キャパシティ的には年産50万台を超える供給体制が整いました。営業マージンは趨勢としては伸びてゆくと予想しますが、足下では生産設備の増設のペースならびに設備稼働率次第です。

ベルリンと上海のギガファクトリーにおけるモデルY増産体制を引き続き整えてゆきます。

次の米国ギガファクトリーの立地に関しては既に選定を終えました。テキサス州オースチンが候補地です。そこでサイバートラック、テスラ・セミを製造します。すでに建設に向けての準備は始まっています。