このレポートのまとめ

1.米大統領選まであと2ヶ月

2.米国経済はだいぶ回復

3.企業業績は上向く予想

4.長期金利は低位安定

5.長期的視点では金融相場は始まったばかり

米大統領選まであと2ヶ月

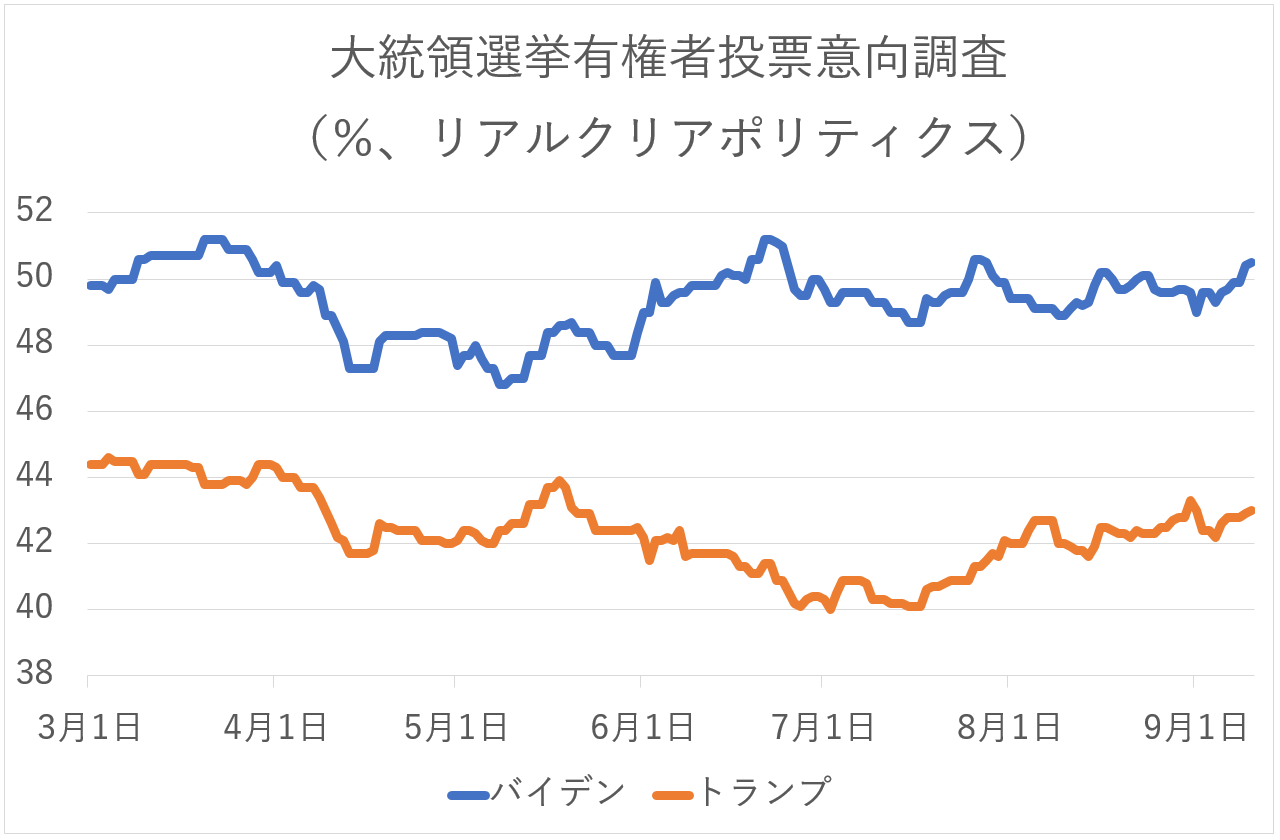

米国の大統領選挙まであと2ヶ月を切りました。現在の有権者投票意向調査は図表1のようになっています。

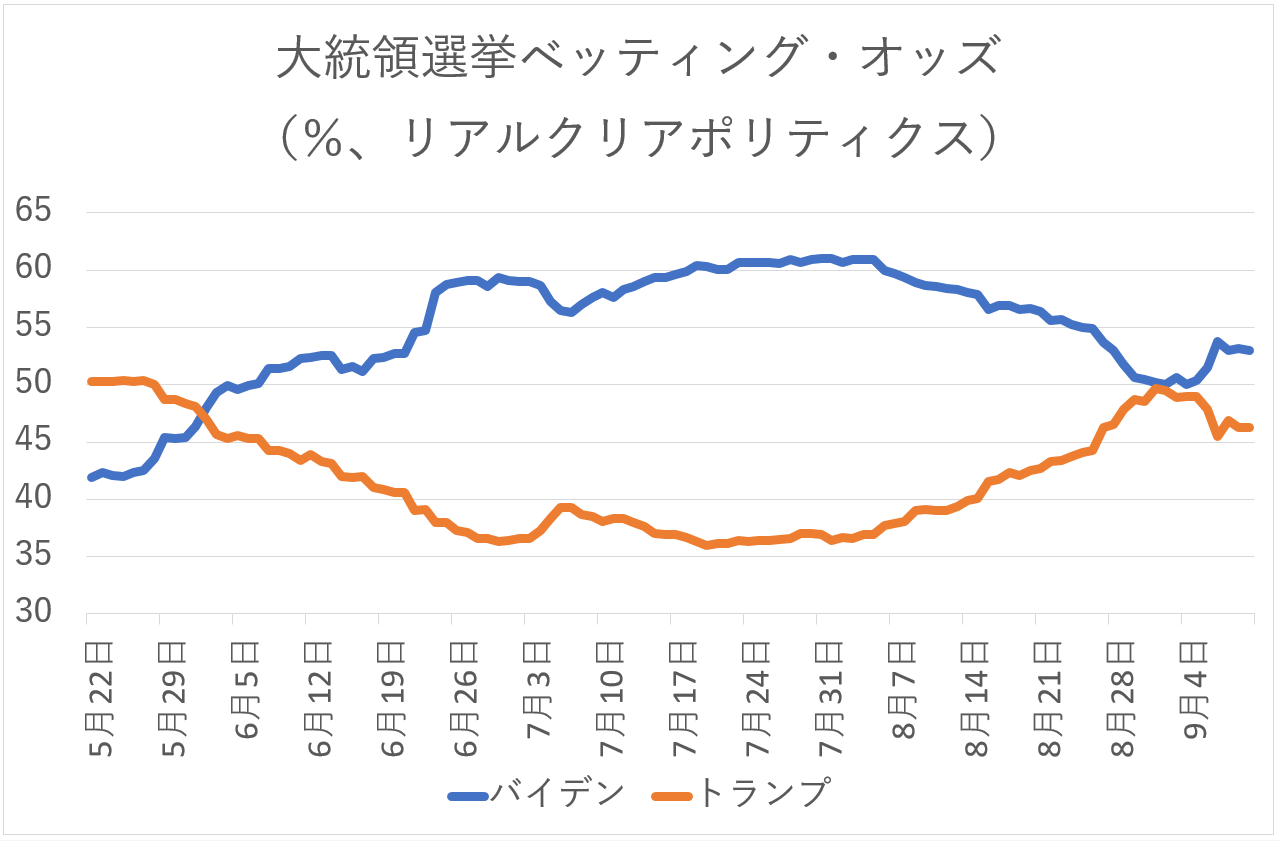

次に賭け事のサイトにおけるベッティング・オッズのチャートを掲げます。

これらのチャートから読み取れることは「今のところ民主党のバイデン氏が優勢だけれど、未だ勝負はわからない」ということです。

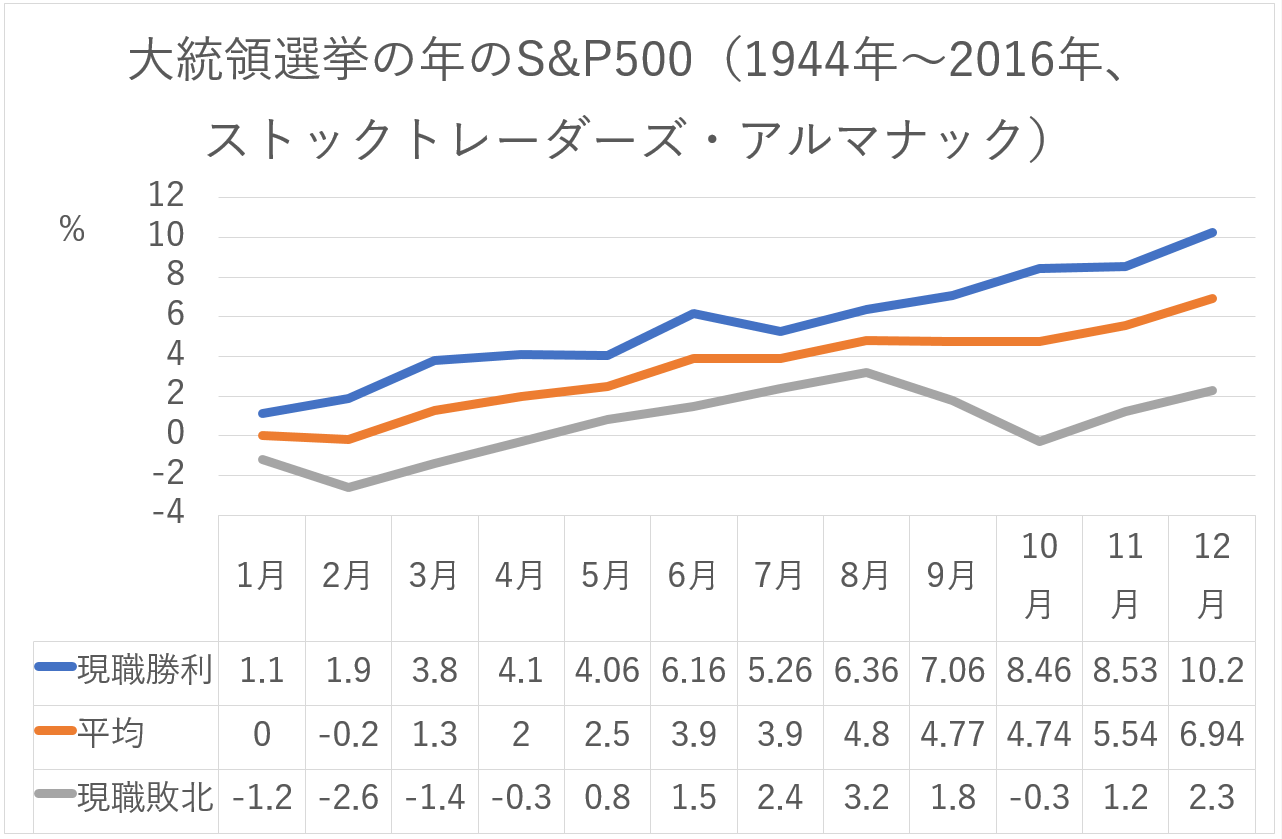

第二次世界大戦以降の米国の大統領選挙を振り返ると、現職の大統領が敗北するシナリオでは「9月と10月に相場が下がる」と知られています。

2020年のニューヨーク市場を振り返って見た場合、2月19日から相場が崩れ出し、3月23日に大底をつけて、それ以降、8月までずっと一本調子で高かったです。するとチャート・パターンとしては灰色の線、すなわち「現職敗北」のシナリオに近い動きをしているわけです。

ただ9月・10月の相場は本当に安くなるかは未だわかりません。今後の展開に注目したいと思います。

米国経済はだいぶ回復

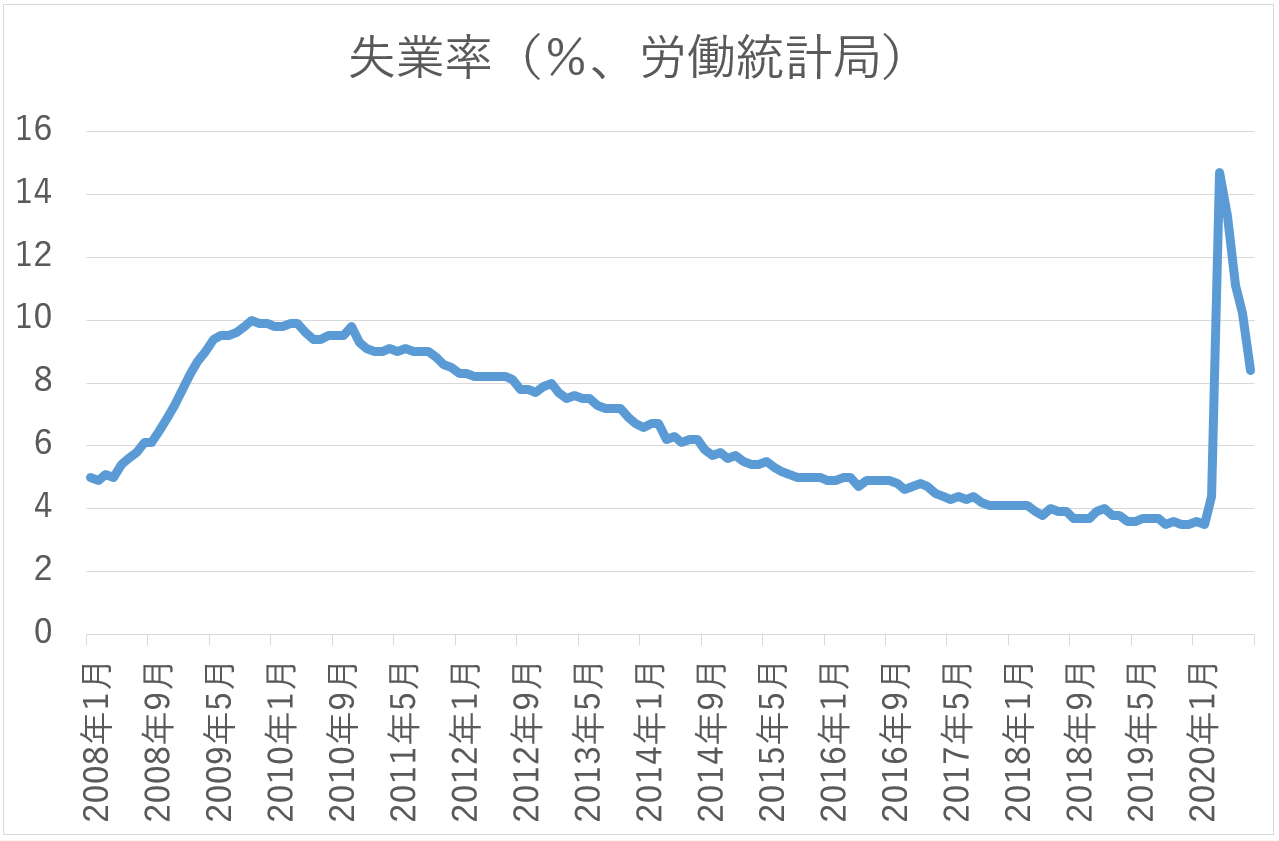

次に経済に目を転じると、米国経済はだいぶ改善してきています。下は失業率のチャートです。

このため米議会は追加の景気支援政策の可決に対して慎重な態度を取っています。個人、スモール・ビジネス、州政府、地方政府への追加支援が無いということになると、せっかく出直りかけた景気が腰折れになるリスクもあるでしょう。

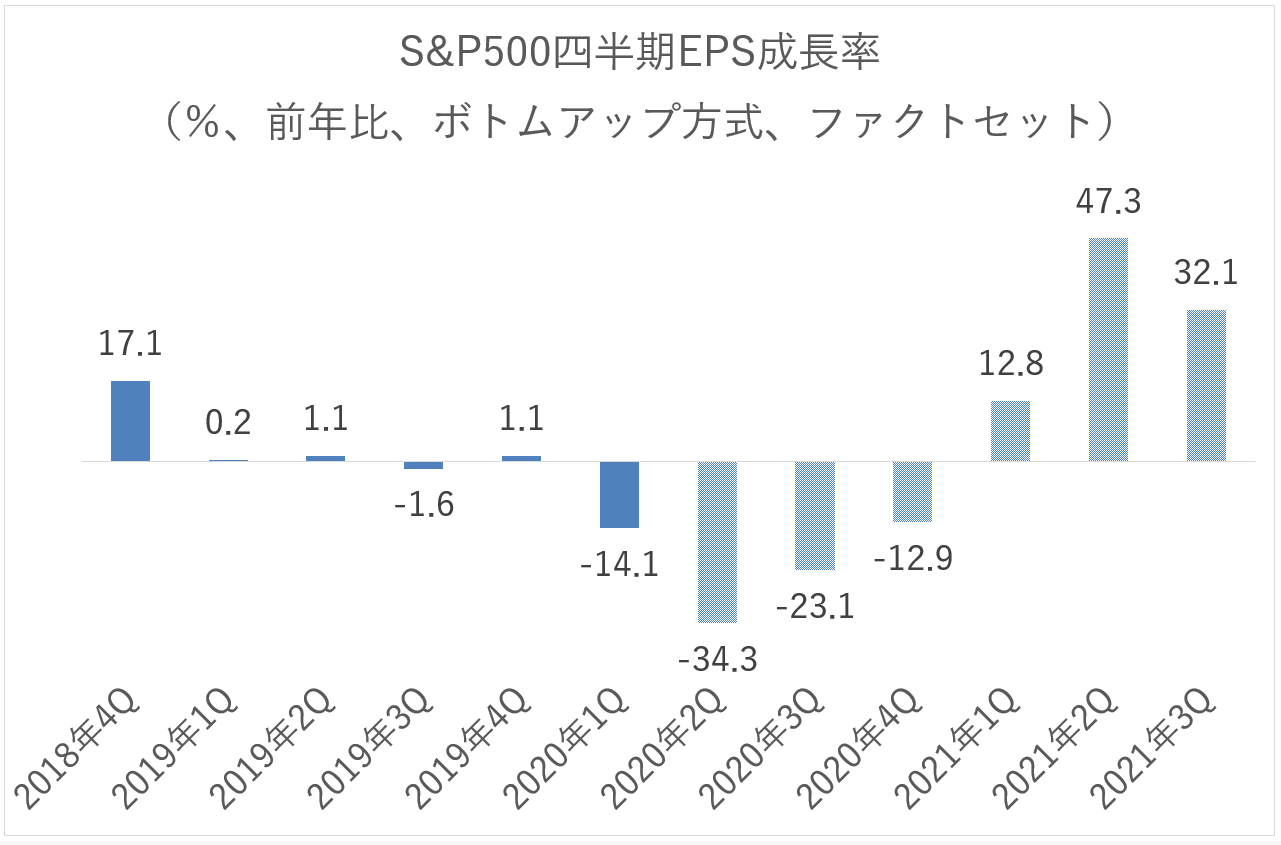

企業業績は上向くと予想

次に企業業績ですが2020年第2四半期を大底として、今後上向くと予想されています。

実際、第2四半期の決算発表シーズンでは、コンセンサス予想を上回る、いわゆる「ポジティブ・サプライズ比率」が過去最高を記録しました。これはひとつの原因として新型コロナウイルスの影響で今後の会社側予想を提示することを控えた企業が続出したので、アナリストとしては最悪のシナリオを想定して予想を立てざるを得なかったという事情があり、それに比べて実際の決算は少しマシだったと言う風にも解釈できます。

いずれにせよ最悪期は既に脱した観があります。

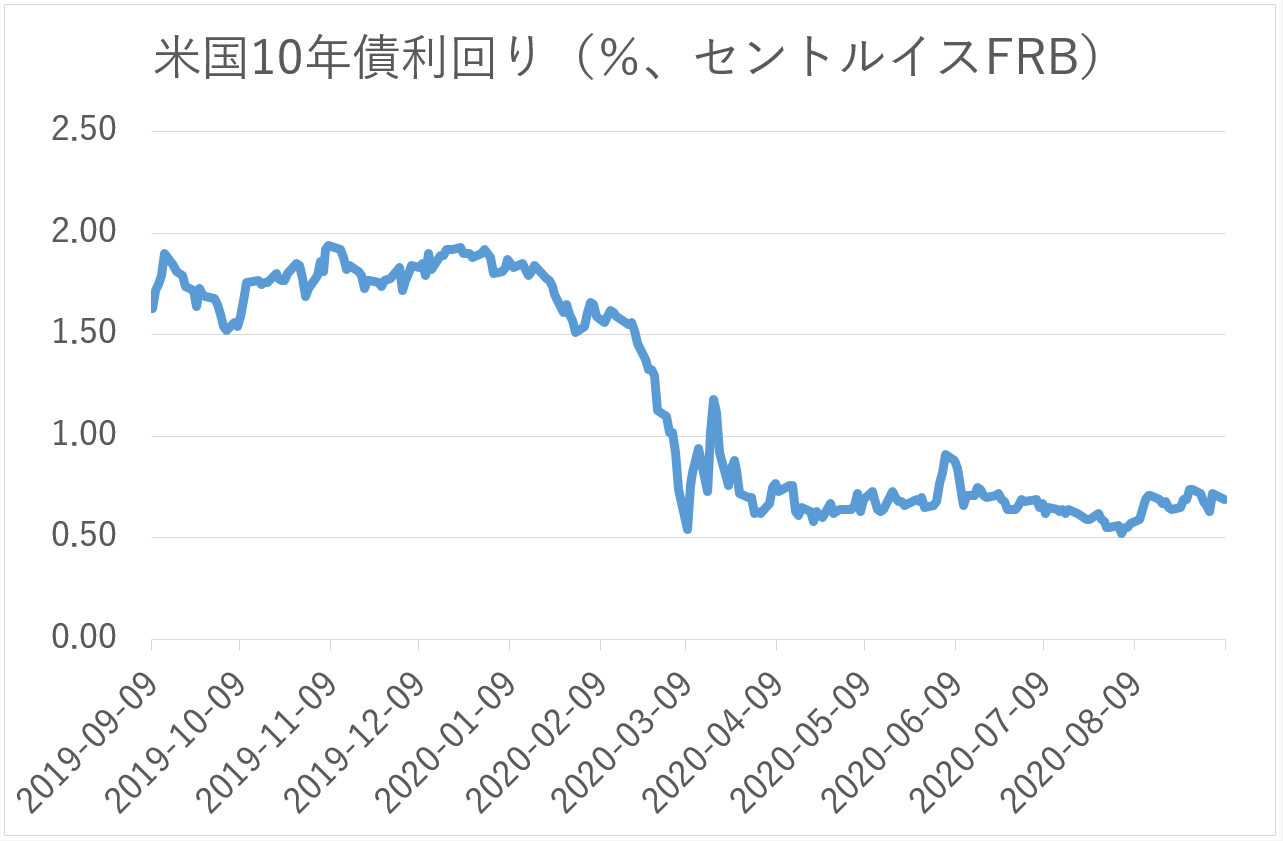

長期金利は低位安定

次に米国10年債利回りのチャートを見ると、長期金利は低位安定していることがわかります。

これは株式にとって支援的な材料です。

まとめ

有権者投票意向調査などを見ると11月に控えた米大統領選では現職不利という状況になっています。過去の経験則を当てはめると、その場合9月、10月の相場は下がるジンクスがあります。米国経済の傷はかなり癒えてきています。それは追加の景気支援対策が可決しにくい状況を作り上げています。企業業績は大底を付けた観があり、長期金利は安定的に推移しています。

それらのことを総合すると目先の相場には注意が必要ですが、長期的観点からはまだ金融相場は端緒についたばかりのように見えます。