米ドル売りの対価、「買い」余力を考える

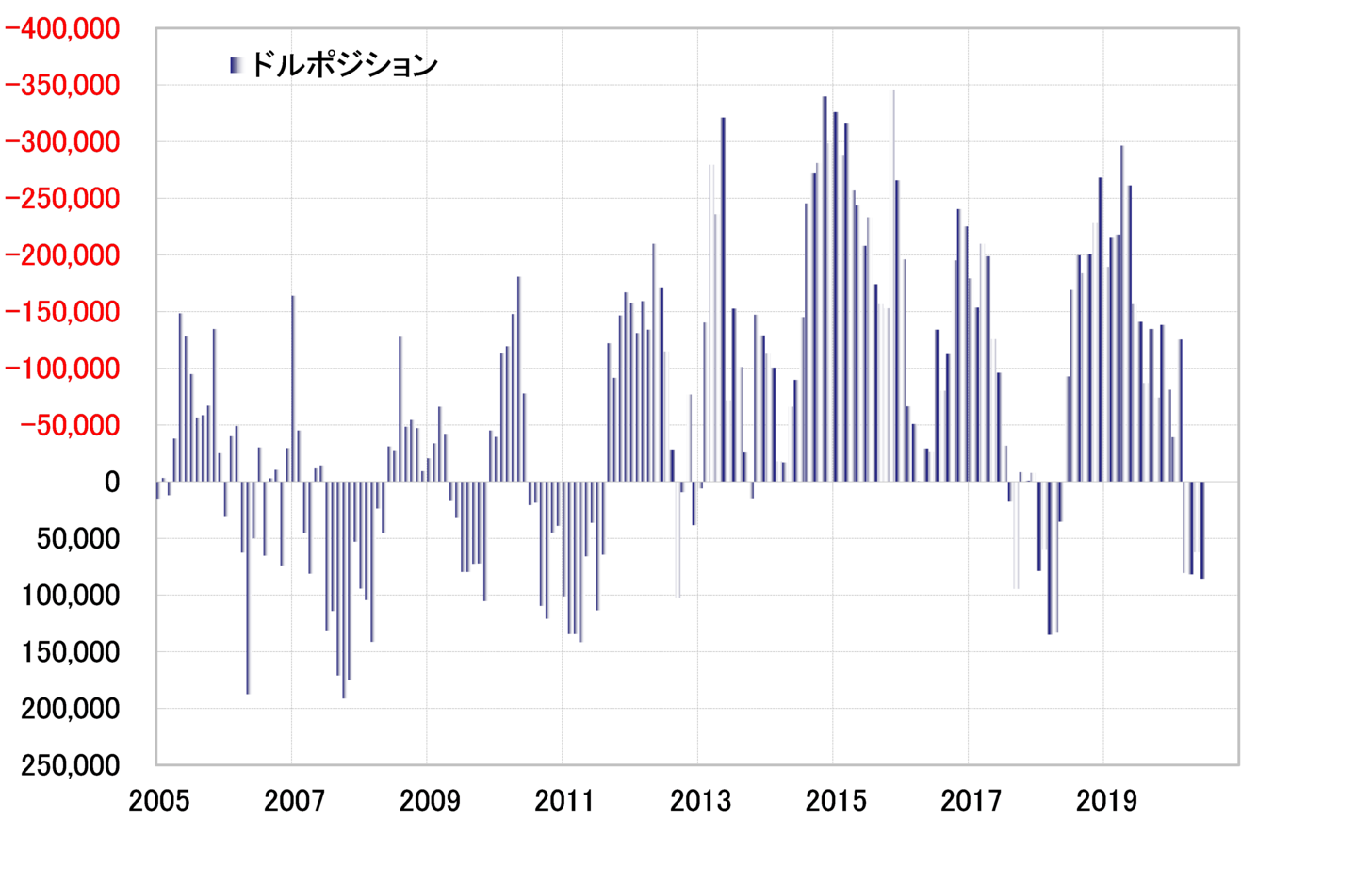

CFTC(米商品先物取引委員会)統計によると、投機筋の米ドル売り越しが拡大している(図表1参照)。私は、これはFRB(米連邦準備制度理事会)の低金利政策などの影響による「米ドル・キャリー取引」、いわば米ドル売り運用の影響が大きいのではないかと考えている。

【図表1】CFTC統計の投機筋の米ドル・ポジション(2005年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ところで、似たような構図で「米ドル・キャリー取引」が拡大したとされるのは2008年リーマン・ショック後。当時もやはり、CFTC統計の投機筋の米ドル売り越しは急拡大となった。では、米ドルを売って、何を買ったのか。

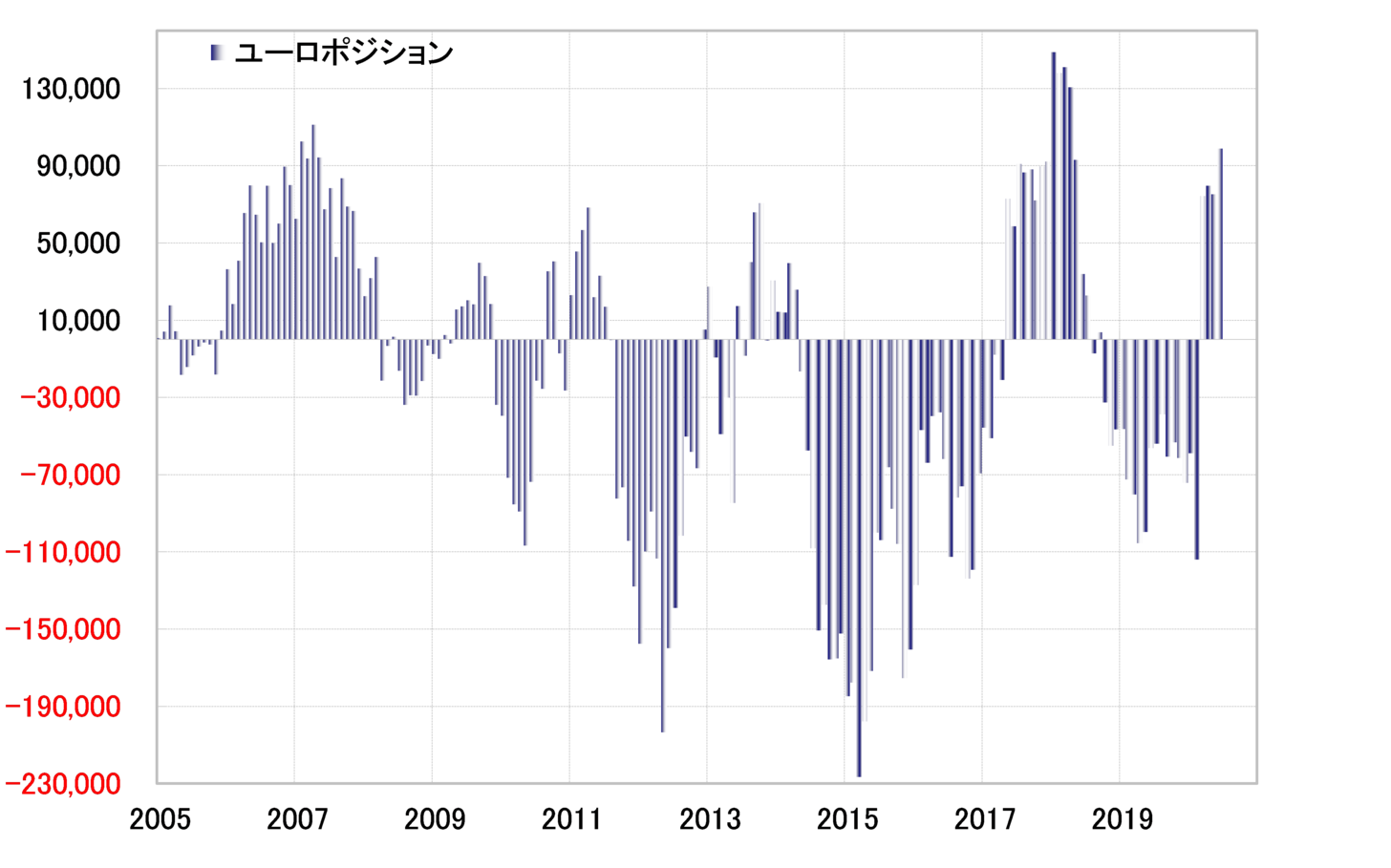

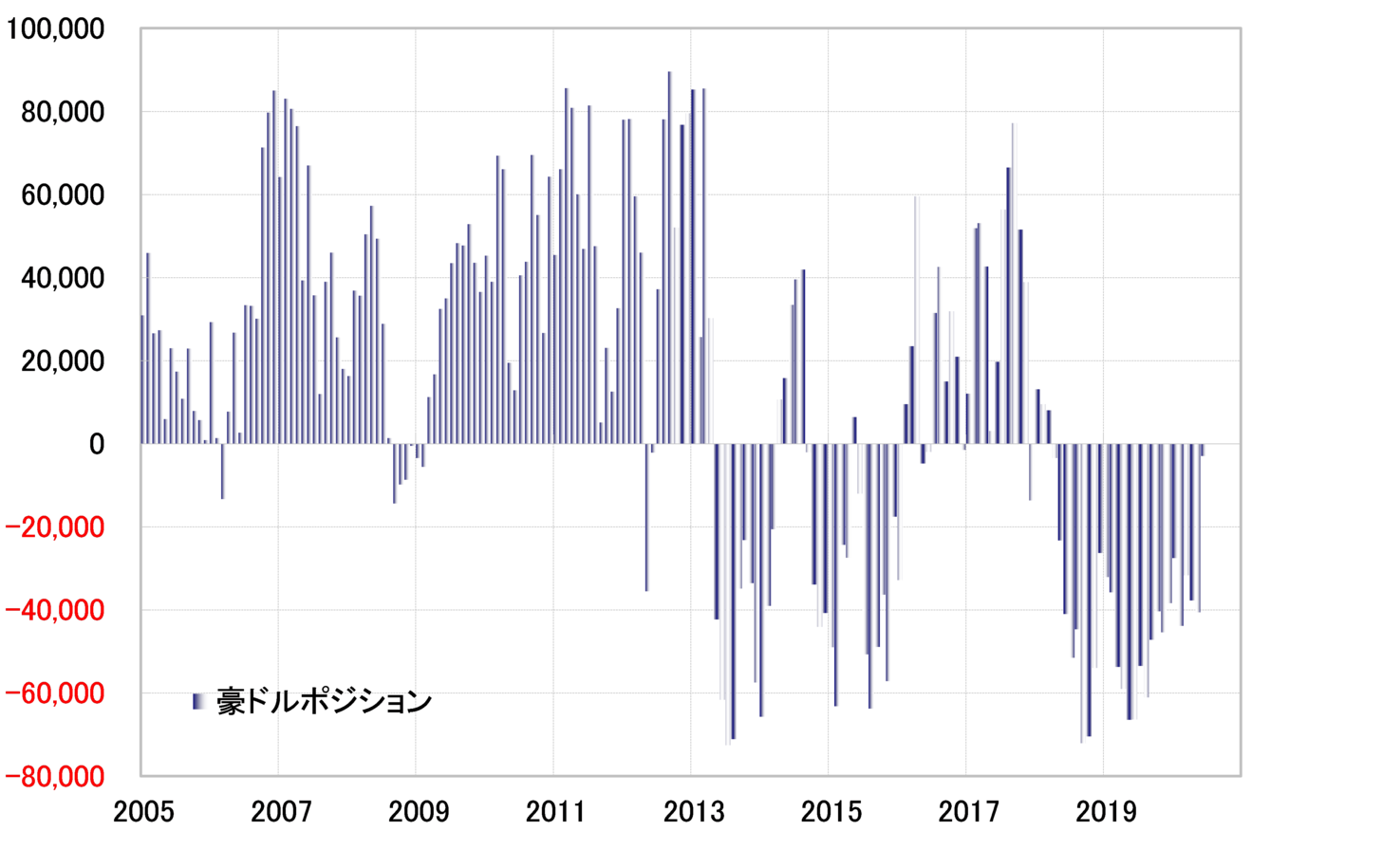

買われたのは、やはり「第2の基軸通貨」とも言われたユーロだった(図表2参照)。ただし、ある意味でそれ以上に買いの動きが活発だったのは、豪ドルなど資源国通貨だった(図表3参照)。米ドル売りの拡大とそれに対する「買い」について、リーマン・ショック後と今回では豪ドルを含めた資源国通貨の買い遅れが目立っている。それはなぜか。

【図表2】CFTC統計の投機筋のユーロ・ポジション (2005年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表3】CFTC統計の投機筋の豪ドル・ポジション (2005年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

リーマン・ショックを含めた「100年に一度の危機」からの脱出は、中国を筆頭とした新興国が主導した。その中で原油相場などコモディティ相場の反発も急ピッチとなった。今回はその点が異なる。それでは、米ドル売りの対価として、豪ドルなど資源国通貨の買い遅れが続くことになるのか。

そうはならず、リーマン・ショック後と同じように米ドル売りがメイン・テーマとなり、買う通貨は何かとなった場合、足元の豪ドルなど資源国通貨の「買い遅れ」が意識される局面が訪れる可能性は注目してみたい。