金利差で見た対円、米ドル「2つの顔の豪ドル」

豪ドルは1日にかけて、対円、米ドルでともにこの間の高値を更新するといった具合に、上昇傾向が続いている。ただ今後は、対円と米ドルでは展開が分かれてくる可能性があるのではないかと考えている。

5月8日付けで「対円と対米ドル、2つの顔の豪ドル」といったレポートを書いた。購買力平価との関係でみると、豪ドルは対米ドルでは「下がり過ぎ」、一方対円では中立圏といった具合に、客観的評価が違うといった内容だった。

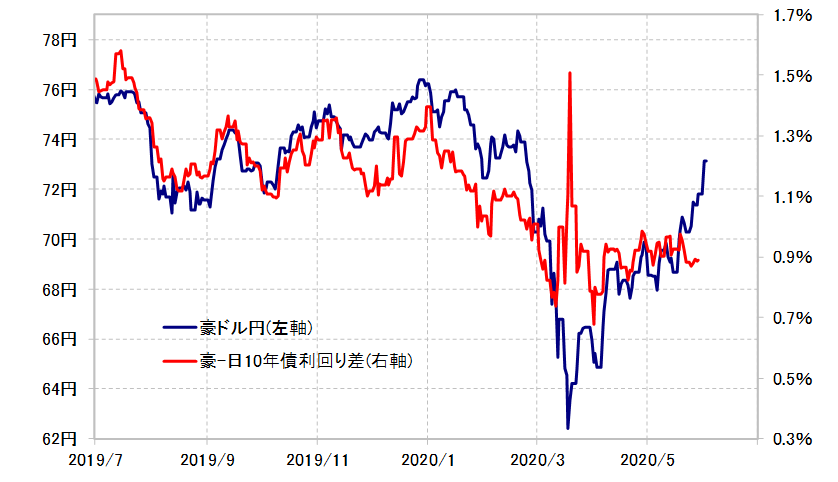

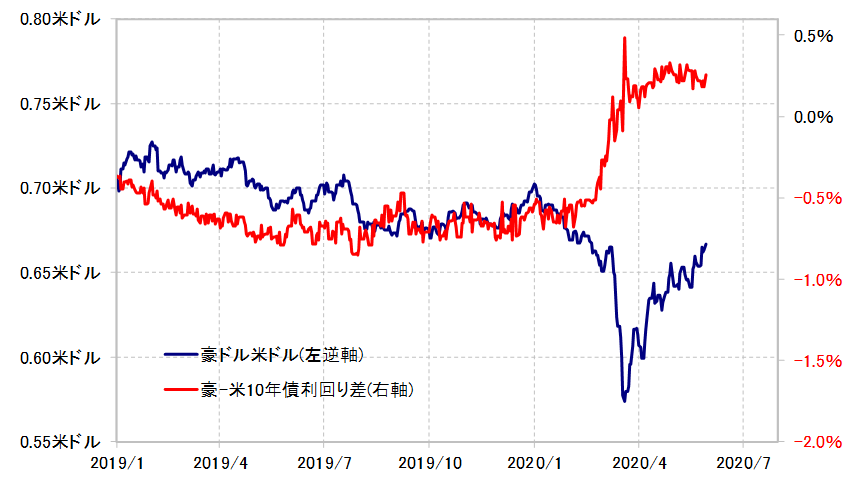

ところで、最近にかけて対円と対米ドルでの客観的評価が大きく異なるもう一つの動きが目立ってきた。金利差との関係だ。豪ドル/円は、日豪金利(10年債利回り)差である程度説明できる状況となってきたのに対し、豪ドル/米ドルは米豪金利差から、とくに3月以降大きくかい離した(図表1、2参照)。

なぜこのようになったか。一つは、3月以降の世界の金利で最も大きな変化は米金利低下であり、この結果、対米金利差が米金利優位の縮小で大きな変化になったということだ。ところが、そんな金利差米国有利の急縮小の割に、米ドル安にならなかった。これは、金利差を度外視した米ドル買い、「コロナ・ショック」という未曽有のリスクオフ局面で、「キャッシュ・イズ・キング」、基軸通貨の米ドル資金確保が急拡大したためと考えられた。

リスクオフでの米ドル買い、別な言い方をすると「有事の米ドル買い」は有限なのだろうか。有限でないなら、金利差からかい離した為替相場は修正に向かうのではないか。「コロナ・ショック」発生以前より、金利差米ドル優位が縮小していることへ反応するなら、普通は米ドル売りになるだろう。

以上のような仮説が正しければ、対円と対米ドルで金利差との関係が大きく異なる豪ドルの場合も、対米ドルで金利差との関係修正により豪ドル高がより進みやすい状況が続く可能性があるのではないか。