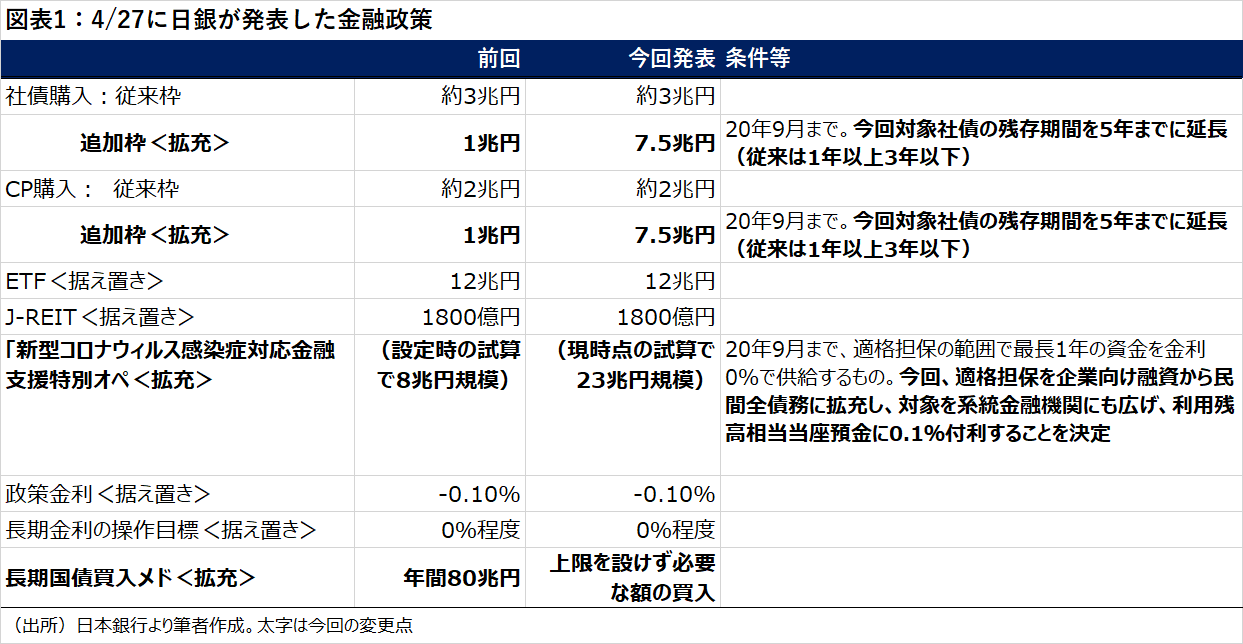

本日、日銀が金融政策決定会合を開催した。3/16に、他国と歩調を合わせる形で緊急会合を開催し、社債・CP購入の追加枠と金利0%での資金供給を決めたが、今回さらに、これらの枠を拡充した(図表1)。これにより、社債とCPの購入枠は合計20兆円という規模になる。加えて、前回決めた緊急融資枠を「新型コロナウィルス感染症対応金融支援特別オペ」と名付け、全体に使える範囲を広げ、想定される資金枠を3倍近くまで拡大した。

これらの企業支援施策の拡充は、ある程度事前に報じられていたこともあり、大きなサプライズではなかったものの、市場からは歓迎された。

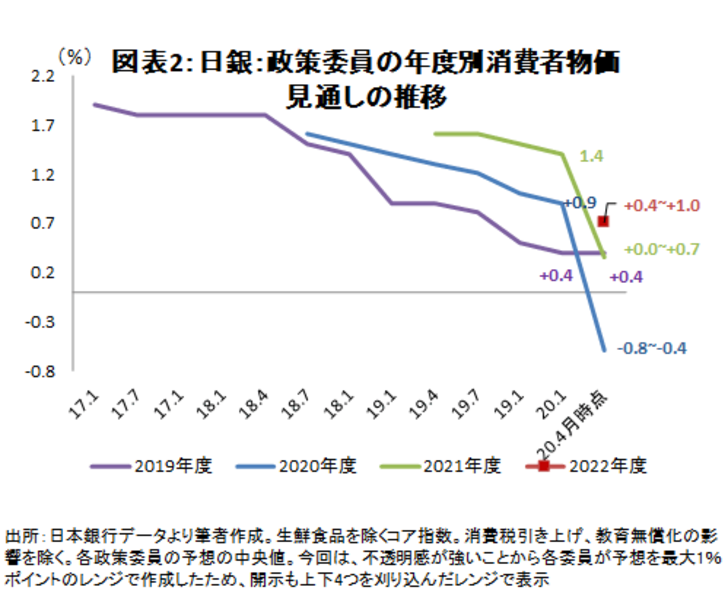

一方、同時に発表された政策委員の今年度の実質GDP予想は、1月会合時点予想の+1%近傍から、-5.0%~-0.3%と大幅に引き下げられた。また、消費者物価指数予想も大幅に引き下げられ、今年度は、-0.8~-0.4%とマイナス圏に突入した(図表2)。今回初開示の2022年度の予想でも、+1.0%程度と、目標の2%には到底及ばない見通しとなった。いつマイナス金利が深掘りされても不思議ではないレベルである。

さらに、今後、政府の緊急経済対策を踏まえ、新たな資金供給オペを早急に検討するとされた。

評価と今後の見通し

今回の拡充の焦点は、なんといっても企業の資金繰り支援である。特に、社債とCP購入枠の拡充は、「かなりひっ迫してきている」(日銀・黒田総裁記者会見コメント)という市場を沈静化する効果があるだろう。

ただ、社債等を発行するような大企業は、コロナ対策として、いざという時に民間金融機関から借りられる融資枠(コミットメントライン)を既に拡大している先が多い。これらの枠は、実際に引き出さない限り低利の手数料で済む。優良企業なら、この混乱の中で(日銀の購入が期待できるとはいえ)社債を発行するよりも資金枠を設定する方が効率的かもしれない。一方、新型コロナオペは、中小企業や家計債務も対象になるということではあるが、23兆円という規模感は、国内貸出全体と比べるとごく小さい。

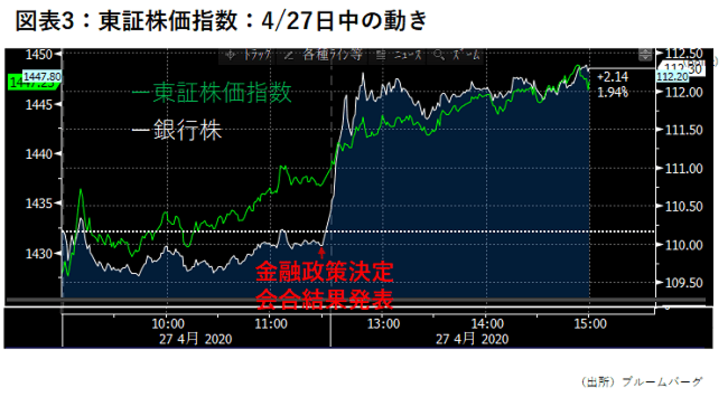

これらの点から、今回の施策の十分性には疑問符も付く。本日、午後から株価は上昇しており、特に、銀行株については、ひとまずマイナス金利の深掘りがなかったこと等から上昇幅が大きかった(図表3)。

しかし、再び消費者物価指数がマイナスに転じると予想される中では、更に思い切った金融緩和が行われる可能性も排除できない。黒田総裁も、会合後の記者会見で「政策金利の引き下げを選択肢から排除しない」とコメントしている。

このように、企業の資金繰りは政府や日銀が全力で防止すると思われるが、その分、金融機関にシワ寄せがいく可能性がある。銀行業界の平均PBR(株価純資産倍率)は過去最低の0.32倍と割安にも見える(図表4)。しかし、銀行への影響は、他の業界よりも遅れて表面化する可能性がある。銀行株については、ここで手放す必要はないものの、積極的な買いに転じるのはもう少し待ってからでも遅くないだろう。