米国株、米金利の「下がり過ぎ」

NYダウは3月17日、1,000ドル以上の大幅反発となり、米10年債利回りも1%の大台を回復した。これは「下がり過ぎ」の反動が入った面も大きいだろう。

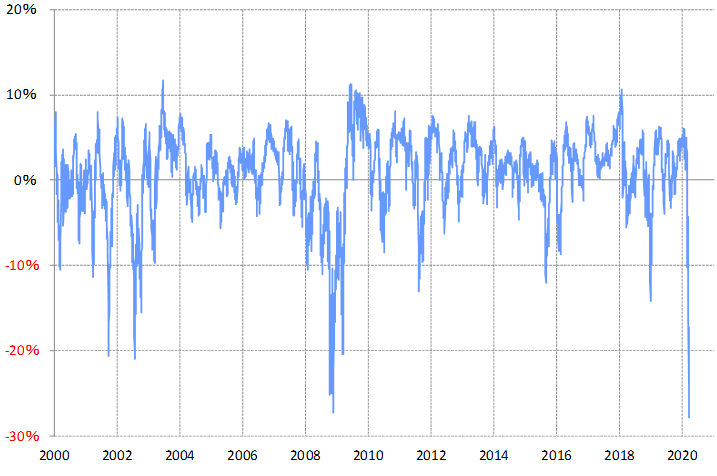

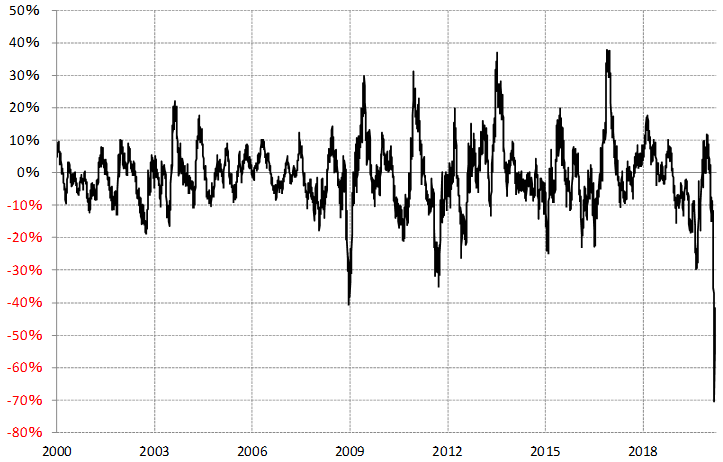

90日MA(移動平均線)からのかい離率は、NYダウがマイナス30%近くまで拡大し、2000年以降では2008年のリーマンショック局面で記録した最高のマイナスかい離率にほぼ並んだ(図表1参照)。そして、米10年債利回りの同かい離率は一時マイナス70%まで拡大し、2000年以降の最高を大幅に更新した(図表2参照)。

要するに、米国株、米金利とも、2000年以降で最高の「下がり過ぎ」となってきたようであり、何かきっかけがあると「行き過ぎ」の反動で反発も大きく入りやすくなっていると考えられる。米ドル/円は17日、一時107円後半まで反発したが、「下がり過ぎ」の反動で米国株、米金利が反発しやすくなっていたことに連れた面が大きいだろう。

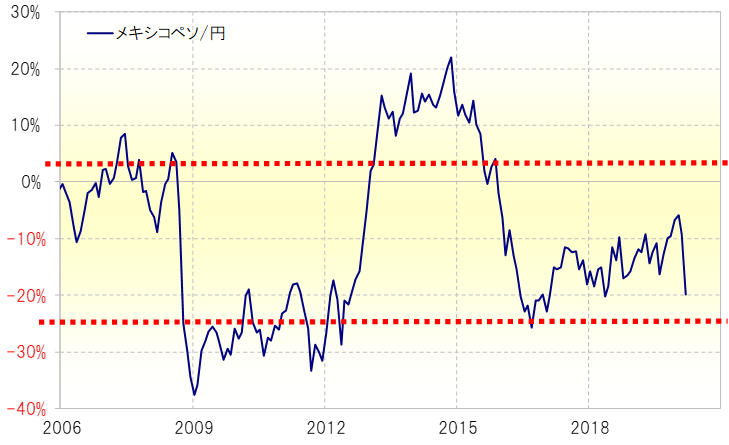

ところで、為替の中でリスク資産とされるのは高金利通貨だが、この間のリスクオフで大きく売られた結果、割高感が修正され、一転して割安感も浮上してきた。メキシコペソ/円は、2月の6円から一時4.5円割れとなり、最大25%程度の暴落となったが、その中で5年MAからのかい離率は、マイナス5%程度からマイナス20%以上に拡大した(図表3参照)。

経験的に、同かい離率はマイナス20%からゼロの範囲を中心に推移してきた。かい離率がゼロに近いところまで縮小していた2月の当時、メキシコペソには割高感が徐々に出始めていたが、同かい離率がマイナス20%以上に拡大すると一転して割安感が浮上し始めたといえる。

これまでも、同かい離率はマイナス30%前後まで拡大したことがあっただけに、株安、リスクオフ局面が続くなら、メキシコペソの続落リスクは残っている可能性はある。ただ中長期的な割安圏まで下落してきたことで、続落余地は限られ、大幅な金利差がキャピタルロスを吸収し、トータル収支がプラスになる範囲に入りつつある可能性は注目される。