iDeCo(個人型確定拠出年金/イデコ)とは?

iDeCoは老後資金作りを目的とした「私的年金制度」

公的年金に上乗せする私的年金であり、将来の自分年金づくりとして注目されているのがiDeCoです。

iDeCoに加入できる人

そもそもiDeCoは、加入すること自体を自分の意思で決め、加入後も自分で運用商品を選択します。基本的には、20歳から60歳までの間に掛金を積み立てて、60歳から受け取る制度です。(※受取期間は60~75歳の間)

iDeCoの運用対象について

「元本確保型」と「投資信託型」があり、運営管理機関によって投資対象の商品が異なりますので、事前に情報収集しましょう。

iDeCoのデメリットとは

iDeCoは60歳までお金を引き出すことができない

一般的にiDeCoのデメリットと言われているのは、原則「60歳まで引き出せない」ことです。これは、あくまでも年金という形で老後の資産設計の補助を目的として設けられた制度だからです。そのため、出産や育児、住宅費用などの大きな出費イベントのために、引き出すことができません。

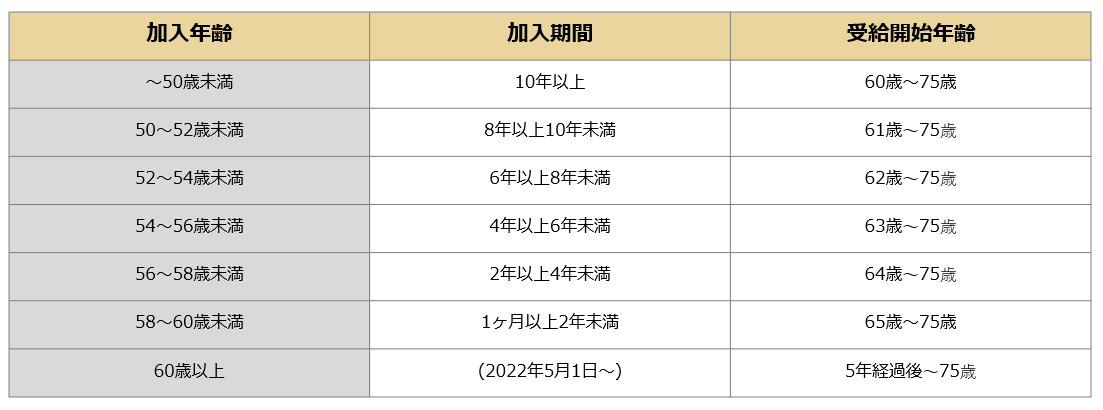

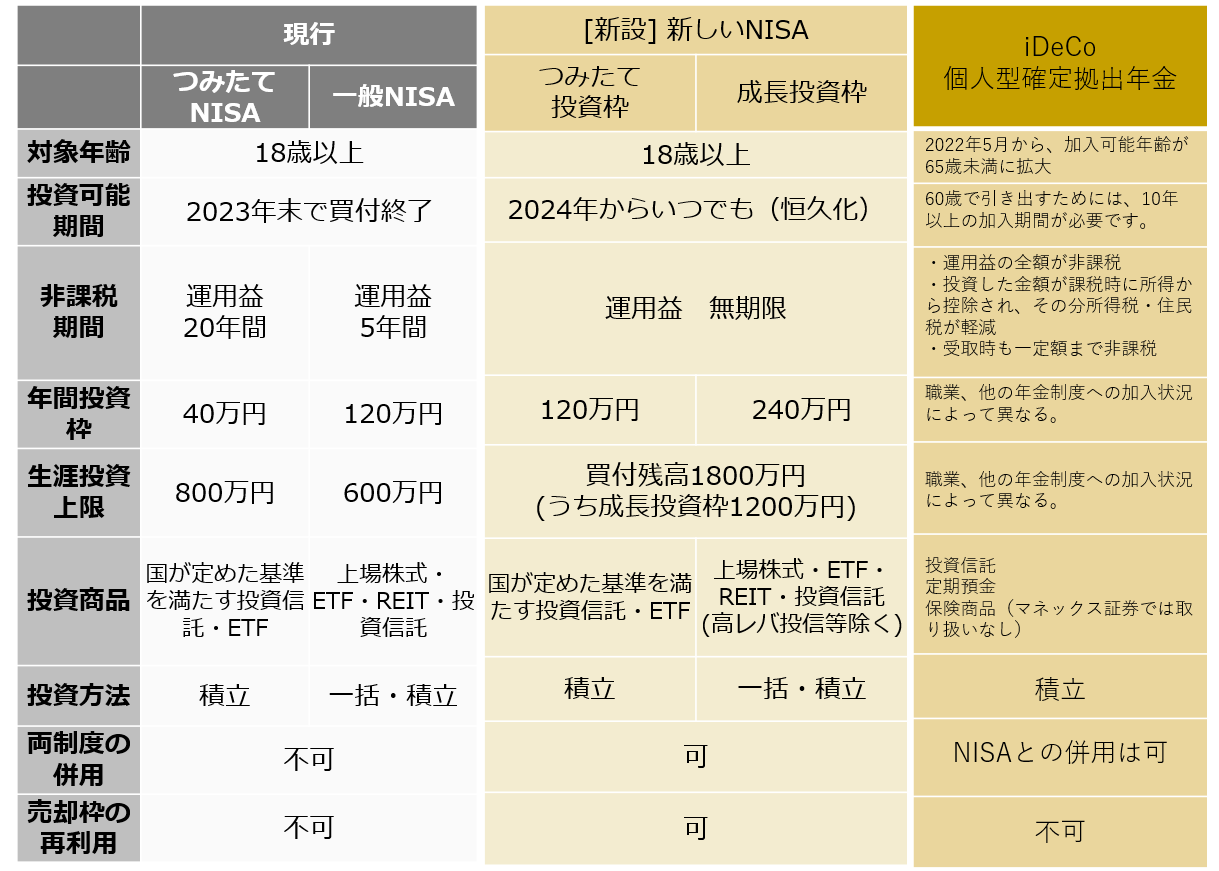

さらに、加入期間によって、引き出すことができる年齢が変わってきます。60歳で引き出すためには、10年以上の加入期間が必要です。

ただし、例外的に60歳以前でも資産を受け取れることもあります。

・加入者が死亡した場合

・加入者が障害状態になった場合

・脱退一時金を受け取る場合

脱退一時金を受け取れる条件は以下の(1)〜(7)の要件を満たす必要があります。

(1) 60歳未満であること

(2) 企業型DCの加入者でないこと

(3) iDeCoに加入できない者であること

(4) 日本国籍を有する海外居住者(20歳以上60歳未満でないこと)

(5) 障害給付金の受給権者でないこと

(6) 企業型DCの加入者及びiDeCoの加入者として掛金を拠出した期間が5年以内であること、または個人別管理資産額が25万円以下であること

(7) 最後に企業型DCまたはiDeCoの資格を喪失してから2年以内であること

最低拠出額(5,000円)の制限があること

iDeCoでは、最低拠出額が5,000円となっています。毎月5,000円以上の拠出が難しい人にとっては、デメリットといえると思います。この点、他の税制優遇制度では最低拠出額の制限はありません。

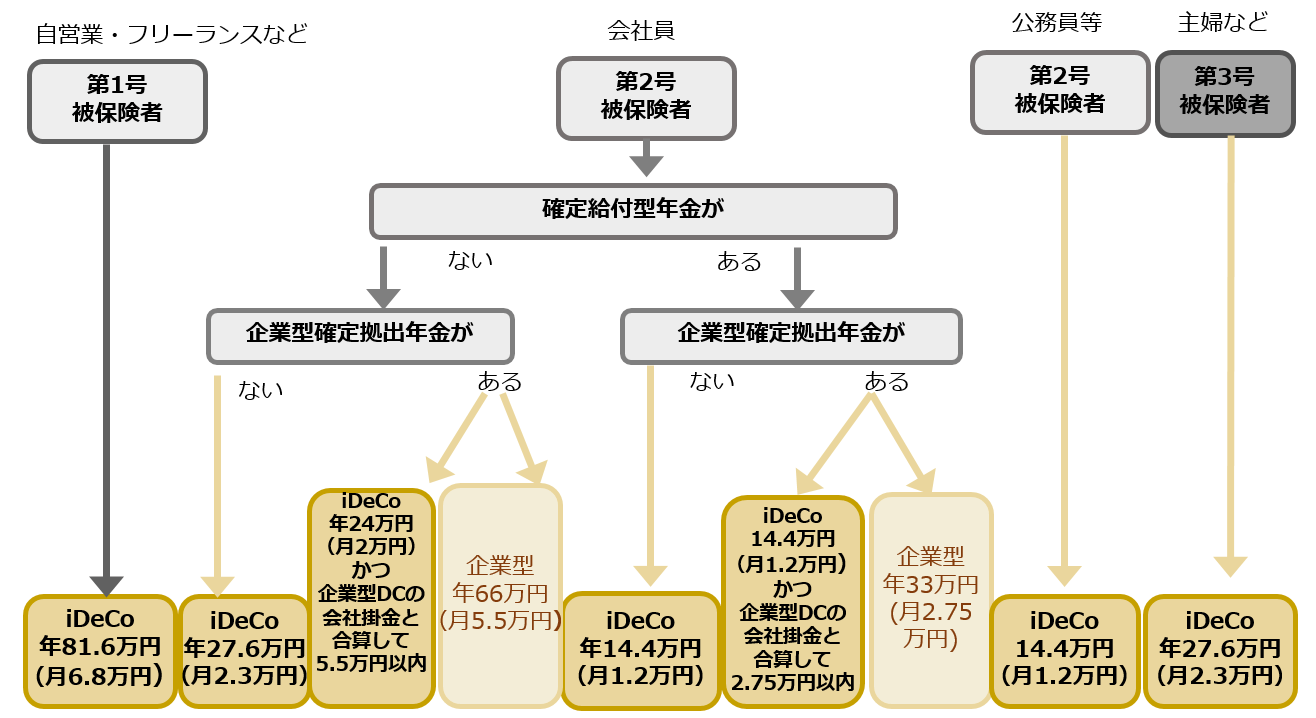

iDeCoは加入者の職業(及び属性)によって掛金の上限が変わります(図表1)。

掛金を決めるポイント

・現在の収入と支出を把握し、家計の負担にならない金額にしましょう

iDeCoは、基本的に60歳まで引き出すことができないので、無理のない金額で行うことが大切です。ただし、年に1回千円単位で掛け金を変更することができますので、家計の状況に合わせて、掛け金の増額や減額も可能です。

iDeCoの最低の掛金の金額は、5,000円です。iDeCoでは、積み立ての都度手数料を支払う必要がありますので、掛金が少なすぎると掛金に対する手数料負担が大きくなってしまいます。家計の状況にもよりますが、1万円以上から始めるのがおすすめです。

・現在の年齢と目標積立額を考慮して金額を決定しましょう。(以下は月々の運用額と利回りをもとにした一例です。)

例:25歳で60歳まで積み立てる場合

毎月1万円を年利4%で35年間運用すると、約913万円

毎月2万円を年利4%で35年間運用すると、約1827万円

例:30歳で60歳まで積み立てる場合

毎月1.5万円を年利4%で30年間運用すると、約1041万円

毎月2.3万円を年利4%で30年間運用すると、約1596万円

国民年金を納めていないとiDeCoに加入できない

iDeCoは公的年金に上乗せする年金という位置付けなのでiDeCoに加入するには国民年金保険料を納めていることが条件になります。ですから国民年金保険料を滞納していたり、免除を受けていたりする人は利用できません。

選ぶ商品によっては元本割れのリスクもある

iDeCoは加入者が資金を運用する年金制度であるため、株式市場により運用成果は変動して、元本割れのリスクがあります。

元本割れのリスクを回避する方法

・元本確保型商品を選べば元本割れのリスクを回避できます。しかし、この場合運用益を見込むことはできません。

・iDeCoだけではなく、NISAなどの少額投資非課税制度を活用されている場合は、運用資産全体でリスクバランスを考えるのがよいでしょう。

手数料がかかる

iDeCoでは、加入時に支払う「口座開設手数料」と、毎月支払う「口座管理手数料」の2つの手数料がかかります。口座開設手数料は、一律 2,829円(税込)かかり、口座管理手数料は、金融機関によって異なります。口座管理手数料は事前に調査し、把握しておくようにしましょう。

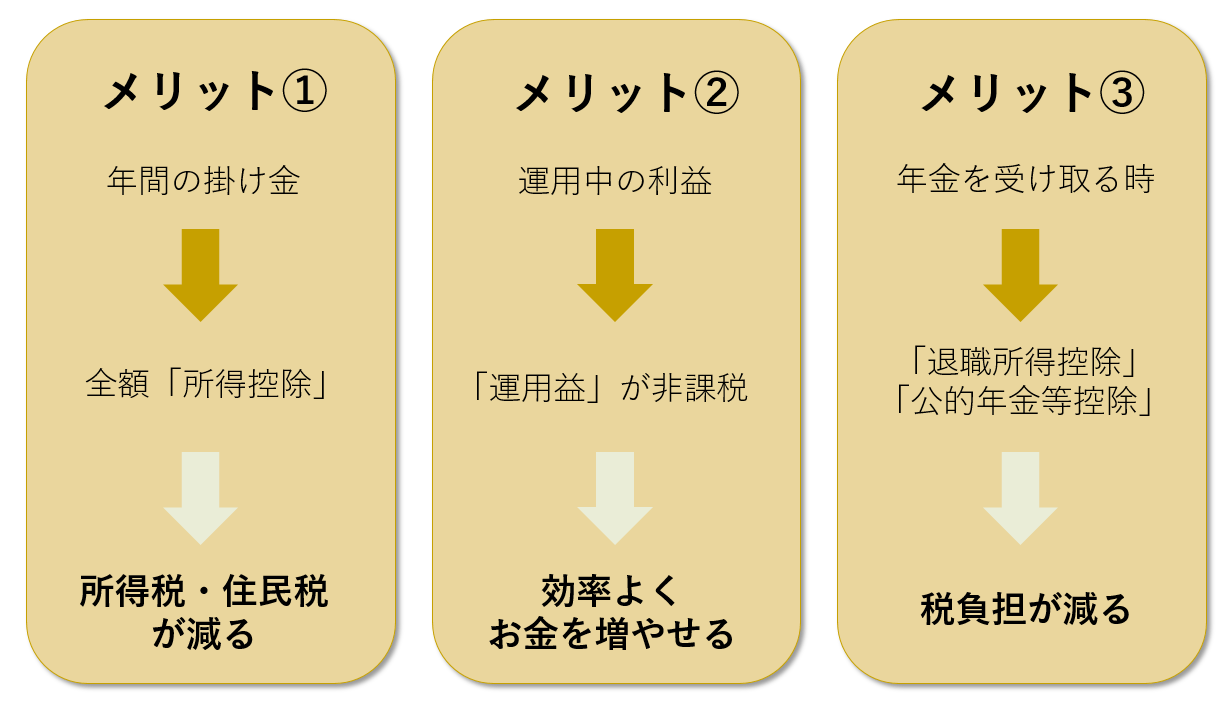

iDeCo(イデコ)の3大メリットとは

iDeCoの最大のメリットは税制優遇。iDeCoを利用する上で知っておきたい三大メリットと合わせて注意点やデメリットを理解して上手に活用しましょう。iDeCo(個人型確定拠出年金)の大きなメリットは、「毎月の掛け金」「運用期間中の利益」「年金の受取時」の3つの場面で税制優遇があることです。

掛け金の全額が所得控除になる

iDeCoは、掛け金の全額を「所得控除」の対象にすることができます。税金は、収入から様々な「所得控除」を差し引いた「所得」に対してかかります。つまり、所得控除が増えるほど、所得にかかる税額が減るので、その結果、支払う所得税が減るというわけです。iDeCoの掛け金は、「小規模企業共済等掛金控除」という所得控除を受けられます。また、所得税に加えて、住民税も安くなります。

例:毎月2万円拠出する場合の節税額は4万8000円

では、iDeCoの掛け金を全額所得控除の対象にできることで、どれくらい節税できるのかを見てみましょう。例えば、課税所得が300万円で所得税率(※)10%のフリーランスの方がiDeCoに加入し、毎月2万円を拠出するとします。この場合、年間の掛け金の合計金額は24万円になります。

この24万円が全額所得控除の対象となることにより、所得税は24万円×10%=2万4000円安くなります。また、住民税の税率は、一律10%なので、住民税も24万円×10%=2万4000円安くなります。つまり、所得税と住民税を合わせて4万8000円も負担する税額が安くなるというわけです。より厳密には、所得税はその年の所得税から還付され、住民税は翌年の住民税から安くなります。

iDeCoを活用すると毎年24万円を運用しつつ、4万8000円を節税できる

積立期間中、運用益が非課税になる

iDeCoの積立期間中の利益には税金がかかりません。例えば、通常、銀行の定期預金に預けたら利息に20.315%の税金がかかります。

一方、iDeCoで運用商品として定期預金を選んだ場合、その利息には課税されません。また、投資信託などの運用商品についても売却益はもちろん、分配金なども非課税となります。この運用益に税金がかからないというのは大きなメリットです。

また、利益に対して非課税ということは、それだけ多くのお金を運用に回すことができることになります。したがって、利息が利息を生む複利効果も期待できます。

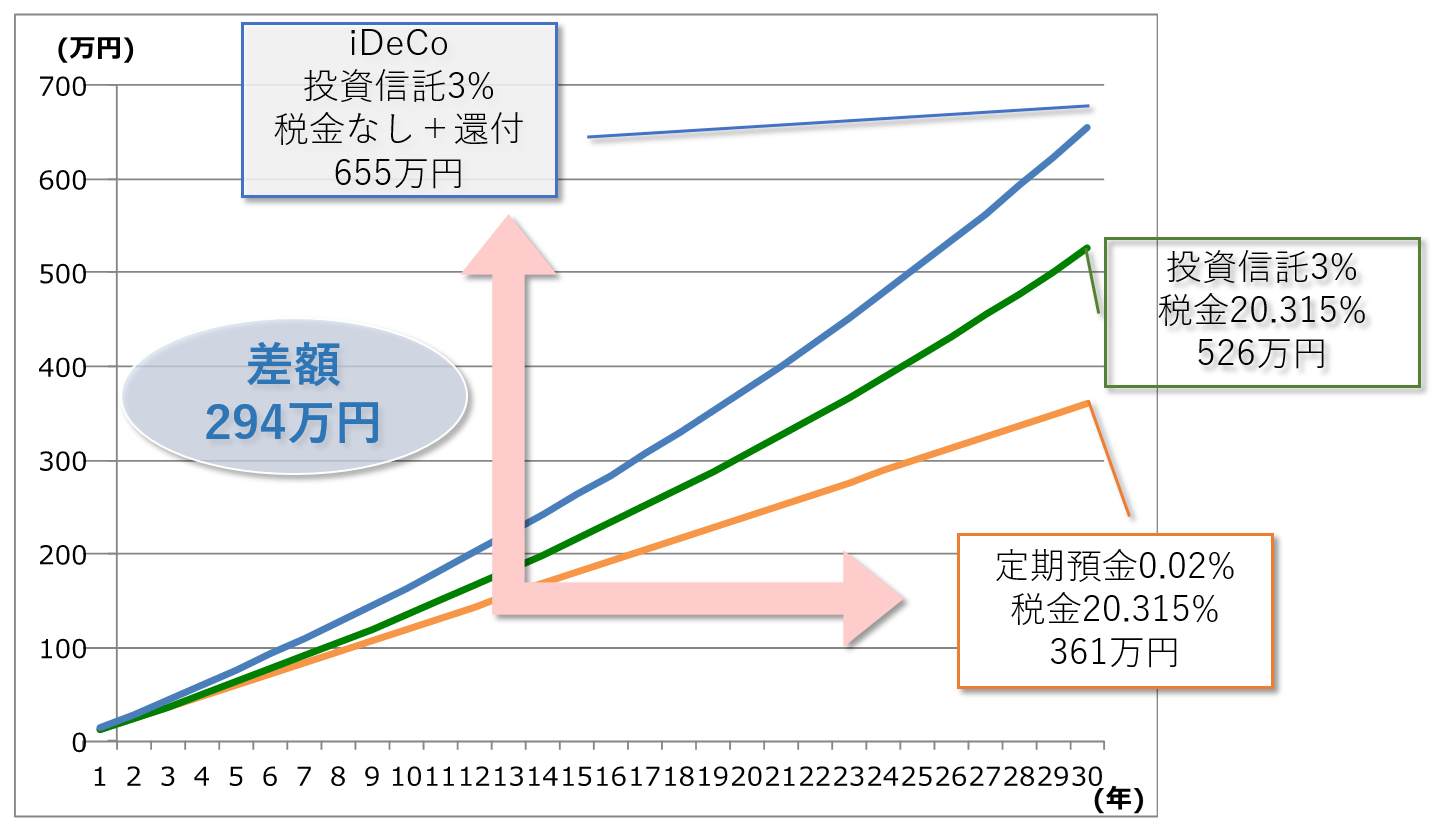

iDeCoの運用、定期預金と投資信託では30年後の差額はどのくらい?

では、iDeCoの運用先として定期預金を利用する場合と投資信託を利用する場合とでは、運用でどのくらいの差が出るのでしょうか。

iDeCoで仮に月に1万円を30年間積み立てた場合で比較してみましょう。毎月1万円を30年間積み立てした場合の元本は、360万円です。

1万円を毎月定期預金(利回り0.02%を想定)で運用した場合:

30年後は361万円になります。

非課税口座以外で1万円を毎月投資信託(利回り3%を想定)で運用した場合:

運用益の20.315%が源泉徴収されると想定すると約526万円になります。

iDeCoでラインナップされている投資信託(利回り3%を想定)で運用した場合:

運用益が非課税、かつ所得控除による税金の還付を考慮すると、約655万円になります。

こちらは定期預金と比較すると、差額は294万円にもなります。運用益が非課税になる効果は大きいと考えられます(図表3)。

運用にあまり手間がかからない

iDeCoを始めると、毎月決まった金額が引き落とされます。運用対象は運用指示を変更することにより変更できるため、手間はあまりかかりません。ただし、半年~1年程度ごとに資産推移を確認し投資方針を考える必要があります。

年金の受け取り時にも税制優遇がある

iDeCoでは受給時にも税金の優遇制度があります。iDeCoはそれまで運用してきたお金を60歳以降に引き出すことができます。

そのときの受取方法としては、

【1】一時金としてまとめて受け取る

【2】年金形式で何年かに渡って受け取る

【3】一部を一時金として受け取り、残りを年金形式で受け取る

の3つの方法で受け取ることができます。

【1】一時金としてまとめて受け取る

まず、「一時金としてまとめて受け取る」場合、受け取る時に「退職所得控除」という大きく税金が優遇される制度が活用できます。

通常、退職金はまとまった金額を受け取ることが多く、退職金にまるまる税金をかけられると、たくさんの税金を支払わなければなりません。長く働いてせっかく得た退職金なのに税金でたくさん持っていかれては生活が不安なので、「退職所得控除」という優遇措置が用意されています。本来は退職金のためのこの優遇措置がiDeCoの一時金受け取りの際にも適用されるのです。

退職金に対しては、一時金から「退職所得控除額」を差し引いた金額を、さらに2分の1にした「退職所得」に対して税金がかかります。つまり、一時金の金額が退職所得控除額と同じかそれよりも少なければ、退職所得はゼロとなるので税金はかかりません。

【2】年金形式で何年かに渡って受け取る

「年金形式で何年かに渡って受け取る」場合、年金形式で受け取る際に、公的年金などを含めた収入金額から公的年金等控除を差し引いて、所得金額(雑所得)を計算します。受取額から一定の金額を差し引いて課税されるため、税負担が軽くなって、優遇がない場合よりも手取額が多くなるというメリットがあります。

【3】一部を一時金として受取り、残りを年金形式で受け取る

「一部を一時金として受取り、残りを年金形式で受け取る」場合、一時金の受け取りについては「一時金としてまとめて受け取る」場合の課税方法と同じ、年金の受け取り方法については「年金形式で何年かに渡って受け取る」場合の課税方法と同じになります。

iDeCoの利用で「デメリットしかない」と感じる可能性がある方

収入がない方、少ない方

収入がない、少ない方は納税額がない(もしくは少ない)ので、税制優遇の恩恵を受けられない。同様に、iDeCo以外の要因で税金の控除を受けている方は、税制優遇を有効に活用できない場合もあります。

貯金が少ない方

iDeCoは老後資金作りを目的としているので、現在の貯金が少なく、近い将来にマイホーム購入など大きなお金が必要な方は、貯金を優先した方がよいと考えられます。

60歳間近の方

iDeCoは運用型の私的年金制度のため、加入期間が短いと、複利の恩恵が少ないために運用益も少なく、税制優遇を受けられる期間も短いです。また、iDeCoは加入期間によっては60歳から受給できません。

また、2022年5月から、iDeCoの加入年齢が65歳未満に拡大されました。条件を満たす方は、65歳まで加入できるようになったので、50代前半の方でもiDeCoへの加入を検討しても良いでしょう。

iDeCoが向いている方

退職金がない方(自営業やフリーランス)

自営業やフリーランスの方は、企業からの退職金がないため、自主的に退職金を用意するiDeCoを利用するメリットが大きいです。

所得が多い方

所得が大きいほど、納税額も増えるので、iDeCoの税制優遇を活用できます。企業型確定拠出年金があり、マッチング拠出を利用しない場合にiDeCoの活用を検討するとよいのではないしょうか。

若年層の方

iDeCoで投資運用対象としてリスク性資産を選んだ場合には、期間が長いほど複利効果が大きくなります。iDeCoに加入できる場合は活用するのがよいでしょう。

【属性別】iDeCoのメリット&デメリット

公務員はiDeCoに拠出できる掛金は上限1万2,000円まで

2017年1月から公務員の方がiDeCoに加入できることになりましたが、掛金の上限が1万2,000円となります。2024年には公務員の掛金は2万円に引き上げられる予定ですが、早い段階から始めるに越したことはないでしょう。

専業主婦は所得控除のメリットが受けられない

2017年1月からの制度変更で専業主婦も加入できるようになりました。しかし、年収103万円を超えていなければ所得税、住民税がかからないので、税制優遇のメリットを受けられない場合があることに注意する必要があります。

自営業の方は税制優遇のメリットが大きい

自営業(フリーランス)の方は、月に6万8,000円まで積立が可能となります。掛金が大きく、自営業の方は収入が上がるほど、社会保険料も大きくなるので、iDeCoの税制優遇のメリットが大きくなります。

NISA制度を活用している方は、運用資金のバランスを考えよう

税制優遇制度を最大限活用するためにNISAとiDeCoを併用されている方も実際に多いですが、併用することにより運用資金は増える傾向にあります。両者ともに良い点や留意すべき点があるため、運用資金の配分は収入やこれまでのたくわえとのバランスから考えるとよいでしょう。

●関連記事:2024年からスタートする「新しいNISA」制度。押さえておきたい6つのポイント

●関連記事:2024年から「新しいNISA」制度がスタート。現行NISAから改正後はどう変わる?

●関連記事:2024年から始まる「新しいNISA」の活用戦略

●関連記事:新しいNISA、「つみたて投資枠」ではどんな商品が買える?

(本記事は2020年3月12日に公開し、2023年3月28日に更新しました。更新時点の情報となります)