バフェットの「年次書簡」からのメッセージ

毎年度末、ウォーレン・バフェットによるバークシャー・ハサウェイの株主へ宛てた年次書簡(To the Shareholders of Berkshire Hathaway Inc.)が公開される。2019年度末の年次書簡には以下の記述があった。

私たちが言えることは、現在の金利に近いものが今後数十年にわたって続き、また、法人税率も現在の低水準である場合、間違いなく株式投資のパフォーマンスは固定金利の債権に比較して長期ではるかに良くなるということです。

このバラ色の予測には警告が伴っています。明日、株価に何が起こるかわかりません。時折、市場の大幅な下落、おそらく50%以上の規模の下落があります。しかし、昨年私が書いた「The American Tailwind(追い風を受ける米国)」と、スミス氏が述べた複雑な不可思議の組み合わせは、金を借りず、自分の感情を抑制できるものにとって、株式投資が長期投資として優れていると示すでしょう。

今回の市場の混乱をまるで予見していたかのような内容である。一方で、バフェットの指摘にあるように、現在の金利や法人税率の環境下においては、債券に比べて株式のパフォーマンスが長期的に良いと言うのであれば、なぜ、バフェットは膨大なキャッシュポジションを積み上げているのだろうか。

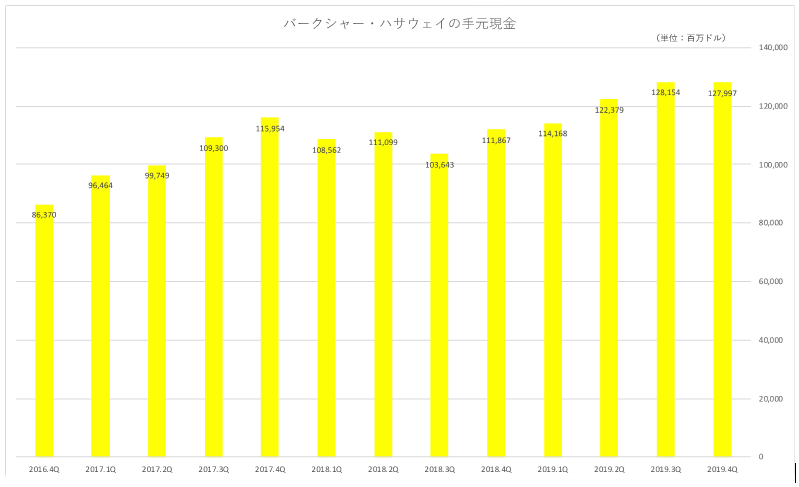

年次書簡とともに公表されたバークシャー・ハサウェイの2019年度末時点の手元資金は1,280億ドル(約14兆2000億円※)で、前期比で約14%増、期末時点では過去最高となっている。

※1ドル=約111円相当で算出

●バークシャー・ハサウェイの手元現金

バフェットの高いキャッシュポジションは危機の前兆?

Market Watchの記事「Here’s the real reason Warren Buffett is sitting on a record $128 billion in cash, according to one strategist(あるストラテジストによると、ウォーレン・バフェットが記録的な1,280億ドルの現金を保有している本当の理由はここにある)」を参考に、その理由を探っていこう。

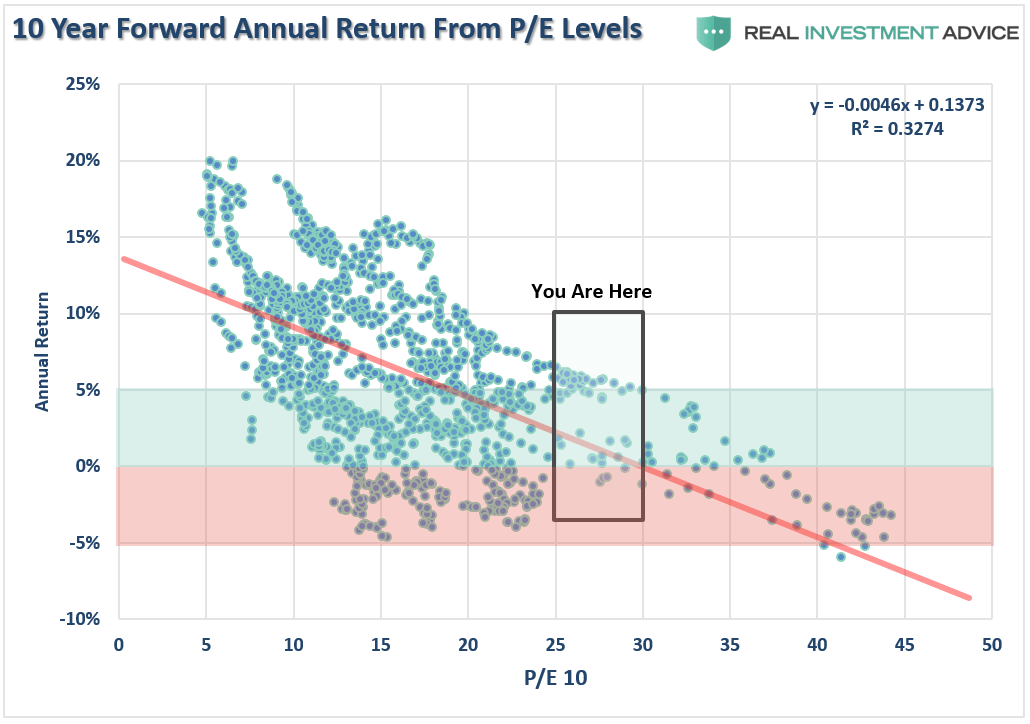

以下は、シラーPERを元に株式投資による10年先の収益を予測したものである。現在は25から30のあたりにある。このバリュエーションの場合、この10年先、株式投資から得られるリターンは相対的に限られており、リターンがマイナスになることも少なくない。

●シラーPERのレベルと10年先の投資リターン

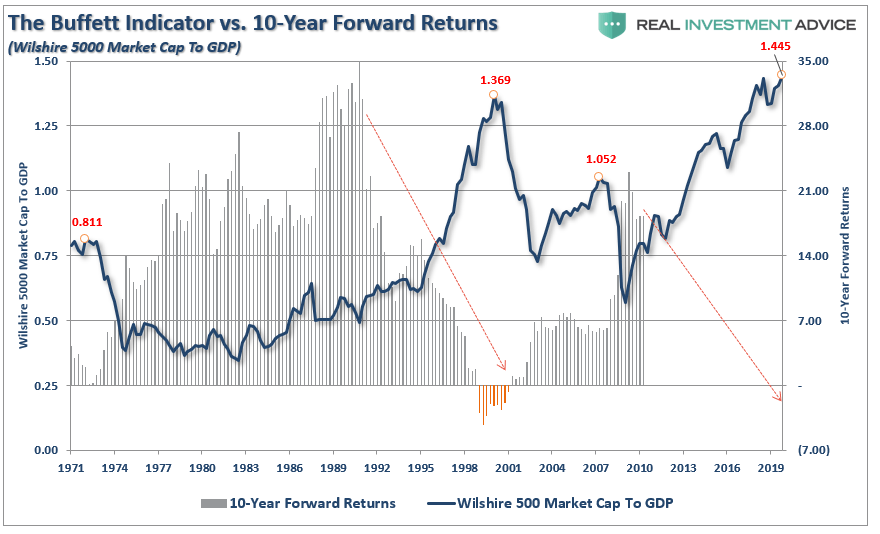

続いては、「バフェットインディケーター」から10年先のリターンを見てみよう。バフェットインディケーターが高水準を記録すると、その後10年間のフォワードリターンの期待は著しく低くなっていることがわかる。

●バフェットインディケーターと10年の先のリターン(GDPに対する「ウィルシャー5000」の時価総額)

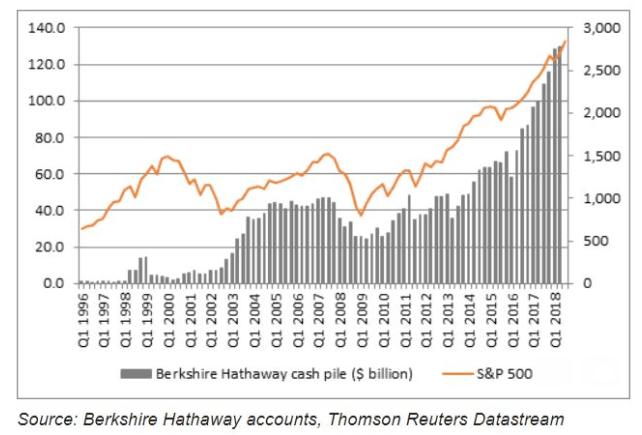

バフェットは群れに従うのではなく、群れを先導することで富を築き続けてきた。現金ポジションの前回のピークは、金融危機直前の2007年末の433億ドルである。

2008年にはリーマン危機の最中、ゴールドマンの株を安く手に入れて大儲けしたが、2008年末の現金ポジションは255億ドルに減っていた。ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うのである。

●バークシャー・ハサウェイの現金ポジションとS&P 500の推移

投資の王道、世間と逆が富を生み出す

近年の株式市場は7年から10年に一度大暴落するという循環を繰り返している。今回、米国株は上げの12年目に突入し、順調に史上最高値圏を更新していた。が、その矢先、新たな脅威(新型コロナウィルス)によって世界の株式市場の足元が揺らいでいる。

株は暴落した時に買う長期運用の商品である。これを実践できているのはウォーレン・バフェットである。ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うという逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまう。

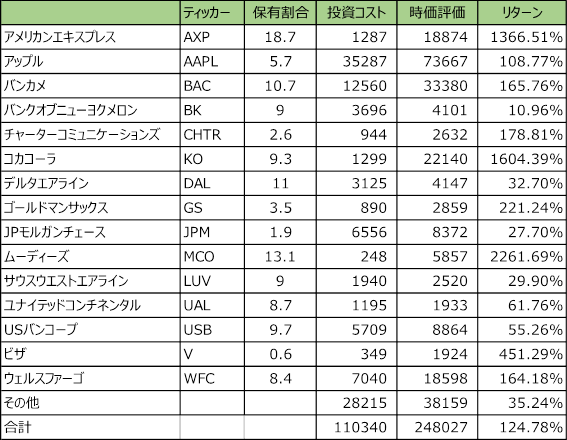

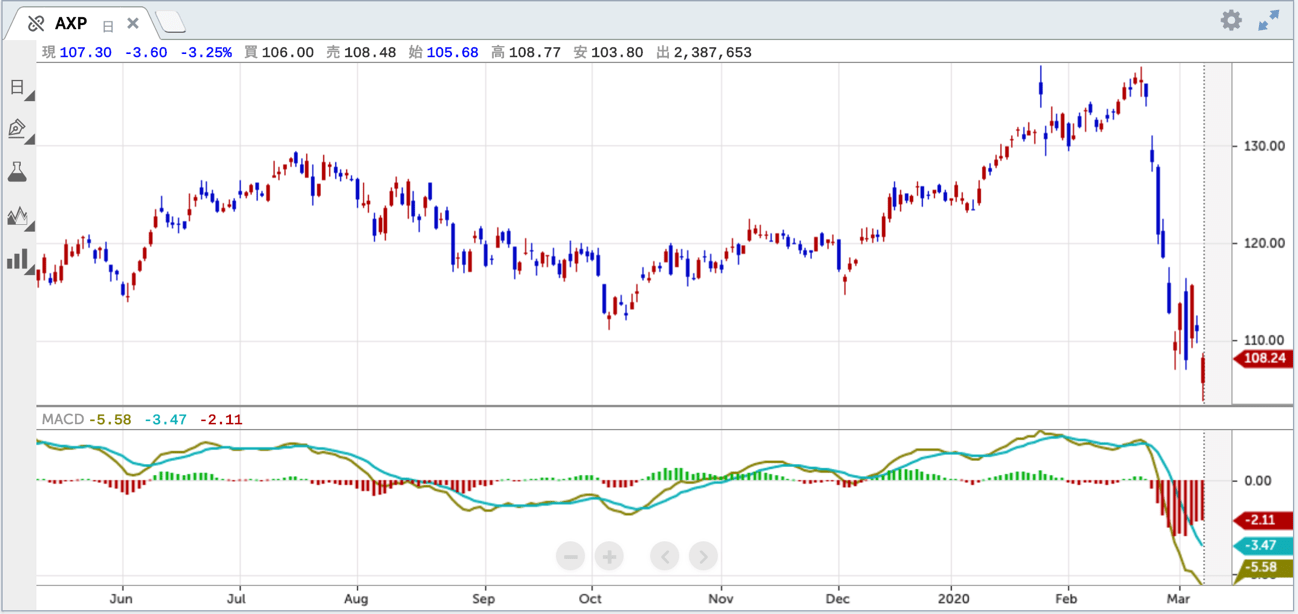

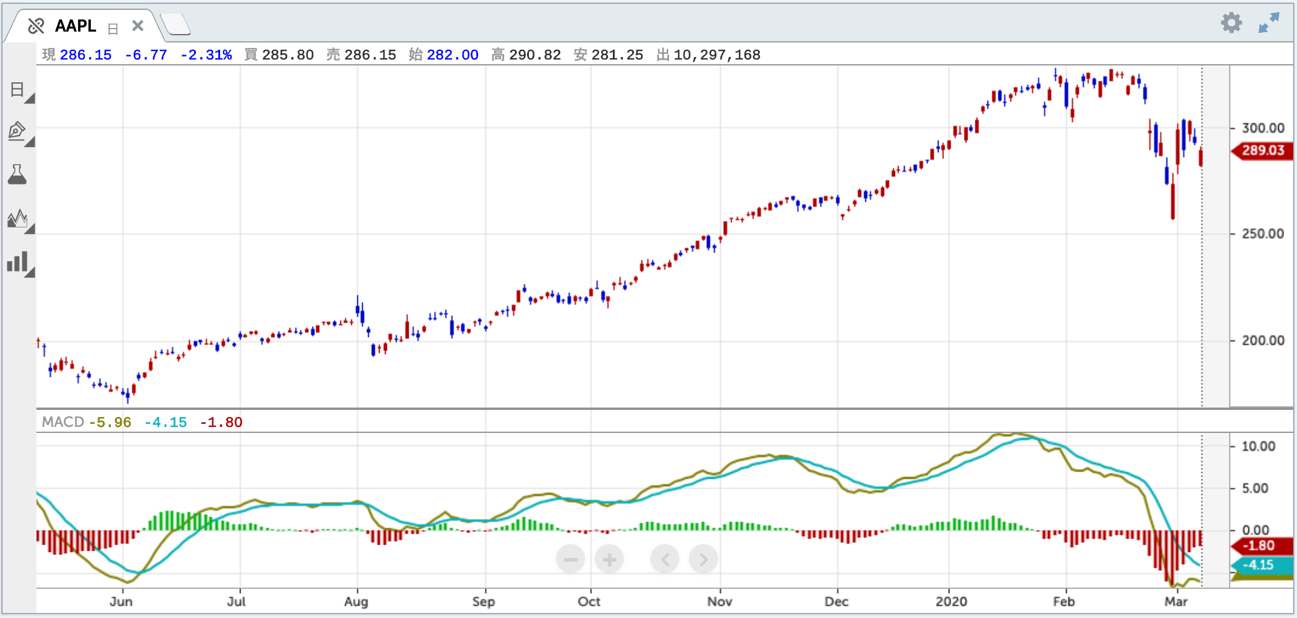

以下は、決算発表資料で公開された2019年期末時点のバークシャーの投資ポートフォリオとそのリターンである。投資先企業は銀行や航空会社、またコカコーラといったバフェット好みのオールドエコノミーの大型株が多い。

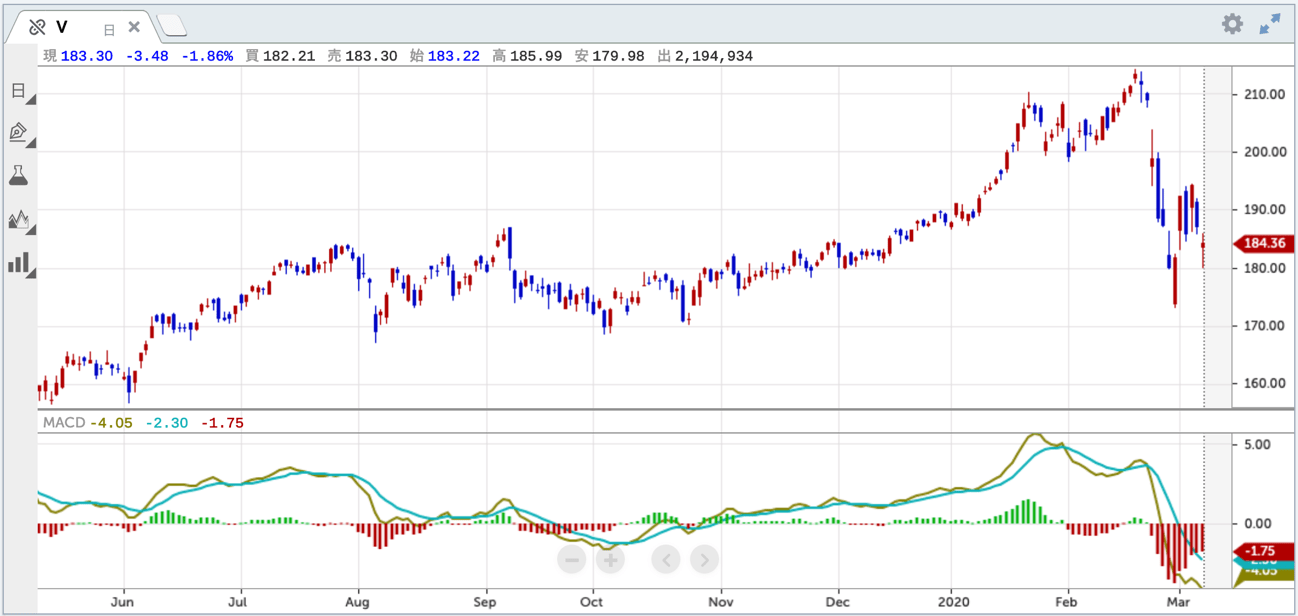

去年12月時点のリターンであるが、アメリカン・エキスプレスやコカコーラ、ムーディーズのリターンは10から20倍、アップルは2倍以上、ビザは5倍以上のパフォーマンスであった。

●バークシャー・ハサウェイの投資ポートフォリオとそのリターン(2019年12月末時点)

バフェットの投資哲学の根幹は、目先の株価にとらわれることなく、企業の本質的価値見定めることにある。現在の価格がその本質的価値よりも安い場合は投資を行い、じっくりとその株が本来の価格に値上がりしていくのを待つバリュー株投資である。

投資に関するルールは至ってシンプルである。ひとつは「損をしないこと」、そして2つ目は「その原則を忘れないこと」である。

バフェットは投資のタイミングや銘柄を見定めることについて、次のように語っている。「相談して決めようと思う時、私は鏡を見るんだ」

つまり答えは市場にはない。「なぜこの会社を買収するのかという題で1本の小論文を書けないなら、100株を買うこともやめた方がいい」

相場の世界においては、世間を眺めて判断していては正しい判断ができない。世間と「逆」が富を生み出すのである。

このバフェットの投資スタイルをサポートするデータが出ていた。

クレディ・スイス研究所がロンドン・ビジネス・スクールとケンブリッジ大学の教授たちと共同で今週初めに発表したデータによると、1900年以降、株式が年間5.2%の実質リターンを提供しているのに対し、短期債は0.8%、長期債は2.0%であった。この調査は、3つの異なる地域の23カ国を分析した結果、株式に投資をしていたとすると2019年末における期末財産(1900年からずっと株式と短期債に投資していた場合の資産額)は短期債に比べて165倍増加したはずだとしている。

(中略)

報告書の著者、ケンブリッジ大学のエルロイ・ディムソンとロンドン・ビジネス・スクールのポール・マーシュとマイク・スタントンは、株式リスクプレミアムは今後数年間で3.5%になると見積もっている。株式リスクプレミアムは、リスクフリーのトレードに対して株式市場への投資から得られる超過収益である。歴史的な値である4.3%よりもわずかに低いが、株式に投資をすると20年間で短期債への投資に対して倍の収益が得られるということを示している。クレディ・スイスの報告書はまた、実質金利の低い環境では、実質的に得られるリターンはすべての資産にわたって低くなる傾向があることを強調した。

(CNBC2020年2月28日「New research going back 120 years backs up Warren Buffett’s simple advice for investing(120年前にさかのぼる新しい研究はウォーレン・バフェットの単純な投資アドバイスの妥当性を裏付ける)」)

「チャンスと絵は少し離れて見たほうがよく見える」「株は単純。みんなが恐怖におののいているときに買い、陶酔状態の時に恐怖を覚えて売ればいい」「時代遅れになるような原則は、原則ではない」「近視眼的(マイオピック)な投資では理性を失い、結果としてお金と時間を失う」「リスクとは、自分が何をやっているかよくわからない時に起こるものです」

というウォーレン・バフェットの言葉を、我々は今一度考えなくてはいけない投資環境の中にいるのである。

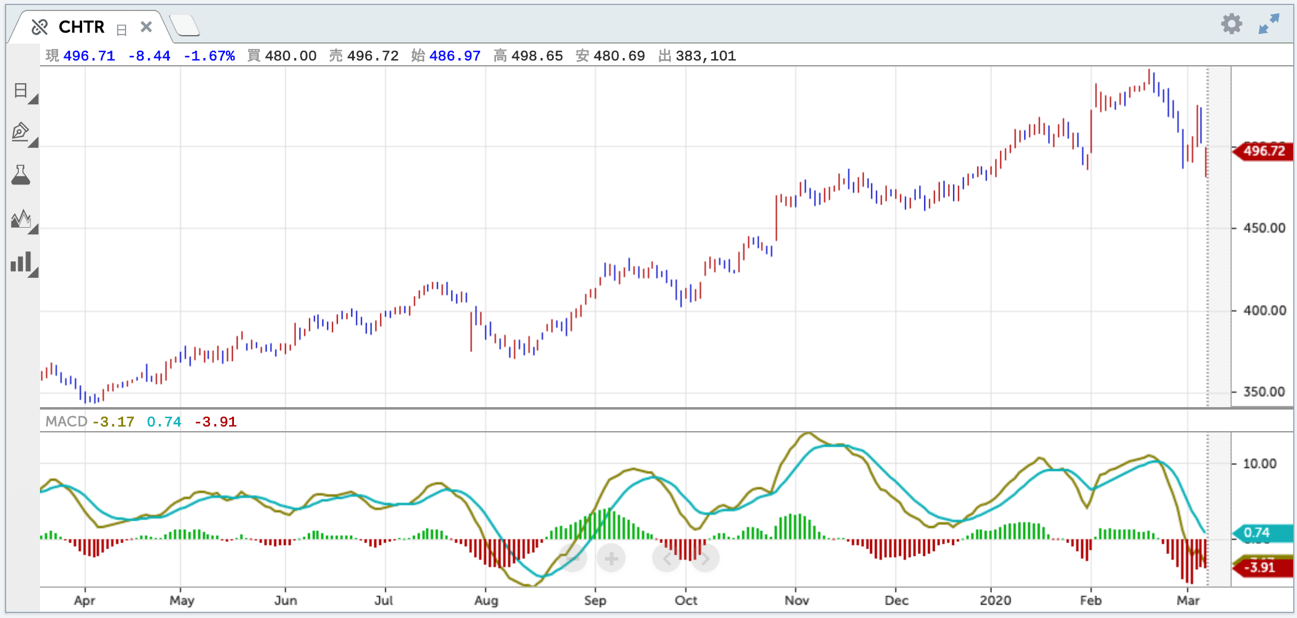

石原順の注目5銘柄

アメリカン・エキスプレス(ティッカー:AXP)

アップル(ティッカー:AAPL)

コカコーラ (ティッカー:KO)

チャーター・コミュニケーションズ(ティッカー:CHTR)

ビザ(ティッカー:V)

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。