前回の老後資金まとめに引き続き、今回は公的年金についてこれまで掲載した記事のまとめをお送りします。年金制度はなくならないの?どのくらい年金はもらえるの?などの疑問にお答えします。

年金は老後の収入の大部分を占める

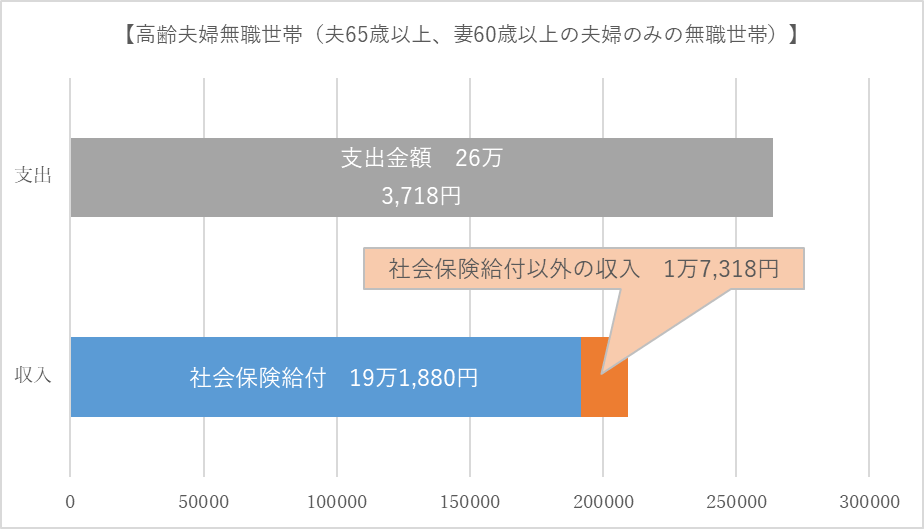

総務省の「家計調査」(2017年)によると、高齢夫婦無職世帯の平均的な収入額は20万9198円です。その内19万1880円が社会保険料となり収入全体の約90%を占めています。

上記はあくまで平均的な年金額なので、「我が家は一体いくら年金を受け取ることができるか」を実際に調べてみましょう。毎年誕生月に日本年金機構から送られる「ねんきん定期便」が参考になります。

ねんきん定期便では受給資格期間(原則120ヶ月以上)を満たしているか、どれくらい保険料を納めていたのかなどを確認することができ、加入実績に応じた年金の見込み額も掲載されています。ただし、実際に受け取れる金額の目安は、「ねんきん定期便」に記載されている見込み額から税金や社会保険料が差し引かれた金額となりますので注意が必要です。

日本銀行の調査によると、自分が受け取れる年金額を把握していない50代の割合は6割を占めており、年金受給が始まってから金額を知る方が多いようです。

退職してしまってからでは、老後資金の形成手段も限られてくるので早めにご自身の年金額を確認し、必要な準備があれば取り組んでおくことが重要です。

>>(参照)我が家の年金、どれくらいもらえる? どこで調べられる?

年金制度を維持するための仕組み

老後収入の大半を占める年金を「私が定年退職後には受け取ることができなるのではないか?」と不安に思われている人も多いのではないでしょうか。

我が国の年金制度は、現役世代の保険料でリタイア世代への給付を支える方式を採用しており、現在は現役世代2人強で1人の受給者を支えている状況です。

今後さらに少子高齢化が進み2050年には1.3人で1人を支える構造になるという予測も発表されています。

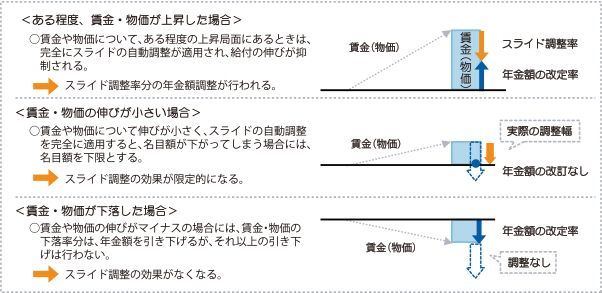

そこで、2004年に現役世代への保険料を引き上げると同時に、リタイア世代への給付を抑制するシステム(マクロ経済スライド)が導入されました。通常、物価の上昇に伴い年金額も増えるところを一定期間、年金額の増加を調整する(物価の上昇ほど年金額を増やさない)ことで、長期的に年金の財政を運営する仕組みです。

また、5年に1度公的年金の財政検証(年金制度の健康診断)が行われており、2019年がその年でした。年金財政の収支を点検し、複数のシナリオを想定し長期的な試算を示すものです。

現在の現役時代の手取り収入に対する年金額の割合=所得代代替率は61.7%であるのに対し、財政検証による資産の結果を見ると経済成長率が最も高く、女性や高齢者の就業が進んだシナリオでも所得代替率は51.9%に低下します。

一方、経済成長率がゼロのシナリオでは、所得代替率は36~38%まで落ち込むという試算となりました。政府は将来に渡り、この所得代替率50%以上の維持を目指しています。

さまざまな施策により年金制度自体は維持されると予想されますが、給付額は減少方向になると考えておいた方がよいでしょう。

>>(参照)財政検証が示す「2,000万円足りない年金」の未来

定年後も働き続けられるような体制作り、iDeCoやNISAなど資産形成をサポートする制度も整いつつあります。年金制度自体は維持される見込みということで一安心ではありますが、豊かなセカンドライフに備えた準備が必要です。

なお、当コラム「マネックス人生100年デザイン」は、2020年から毎週金曜日公開となりました。引き続き、読者のみなさまの「人生100年」に役立つコラムをお届けします。よろしくお願いいたします。