2019年を振り返って

2019年米国株式主要指数である、S&P 500、ダウ工業株指数、ナスダック 共に史上最高値を更新した。

堅調なマーケットの背景には、米国のGDPの7割を占める個人消費がしっかりしていることがあげられる。また、今年は前年同期比でほぼフラットだった企業業績が、来年から伸びてくるという期待感もマーケットのラリーの理由として挙げられよう。

個人消費が堅調な理由としては、(1)雇用がしっかりしていること、(2)賃金の上昇、(3)利下げにより家庭の金利負担が減少、(4)消費者のセンチメントが良くなってきていること、などが挙げられる。

米国の失業率は3.5%と50年来の低レベルであり、12月の民間セクターの労働者の8割の平均時給は前年同期比で3.8%上昇していると発表された。

FRB(米連邦準備制度理事会)による3回に渡る保険的な利下げのお陰で、個人の住宅ローンやカードローンの金利負担も減っている。

ミシガン大学の消費者マインド指数も8月に底をつけてから改善に向かっている。株価の上昇からの資産効果も期待できるという。

貿易協定の合意というクリスマスプレゼント

その一方で、株式市場には1年半を超える米中間の貿易戦争という「不確実性」が懸念され続けていた。世界2大経済国である米国と中国の貿易の拡大は、世界経済のグローバライゼーションの象徴であるが、その将来が危ぶまれる展開となっていた。

今まで築きあげられたグローバルな貿易に関する秩序ともいえる流れをあえて変えようとしたのが世界最大経済国のリーダーであるトランプ米大統領率いるアメリカだったわけだ。

株式市場はトランプ米大統領のツイッターによる米中貿易に関するコメントに一喜一憂させられ、トランプ流の交渉の仕方は市場参加者を混乱させた。株式市場はこの不確実性を嫌がり、市場の重石になっていた。

それが、ついにその不確実性も、12月に入り米中間の第一段階の合意に加え、米国・メキシコ・カナダ協定(USMCA)も締結されることとなり、市場には安堵感が漂い、今回の高値を更新するきっかとなる。まさに今回の貿易協定の合意は、市場にとってのクリスマスプレゼントとなった。

「史上最高を更新」したトランプ米大統領のツイートの件数

余談だが、史上最高を更新したのは米国株式市場だけではない。

トランプ米大統領のツイートの件数は、今年9月は月間ベースで最多件数を更新。12月12日には、1日で115件もツイートしており、こちらも大統領就任後、1日で最高のツイートの件数となったという。

雇用の伸び、株高は自分の手柄だと報道機関による報道を同じくらい速さのタイミングでツイートするトランプ米大統領だが、現在のマクロ環境は来年の米大統領選での彼の立場を有利にしている。

先週水曜日に発表されたギャラップの調査によると、直近のトランプ米大統領の支持率は45%と、3ヶ月連続で上昇している。また、トランプ米大統領の弾劾に反対する国民も全体の51%と、弾劾の手続きが発表されてから5ポイント上昇している。

ウォール街のマーケット参加者も、トランプ米大統領を好きか否かは別として、株式市場にとってベストなトランプ米大統領の再選を願っているようだ。

株式市場は割高なのか

米国株は史上最高値を更新したこともあり、市場は一見割高に見えるが、必ずしもそうではない。

S&P 500の現在のPERは、今年の予想一株利益(EPS)を使って計算すると19.5倍となり、約30年間の平均の約18倍と比べ、確かに割高ではある。

だが、今年ももう2020年に近づいてきており、2020年の予想EPSを使うと約18倍となり平均並みだ。1年先の2021年の予想一株利益(EPS)を使ったバリュエーションは、今のS&P 500のレベルだと16倍まで下がってくる計算となる。

つまり、現時点のマーケットのレベルは、割安ではないものの、決して割高でもなく、ましてや、バブルという表現を使うのは適切ではないと考える。

バリュエーションが下がってくる背景は、企業業績の伸びだ。今年は収益が伸びは1.64%とほぼ成長がない中株価が上がったので、バリュエーションが拡大したことで株式指数は上昇し、市場最高値を更新した。

現時点での2020年の企業収益は前年同期比で約9%の増益が見込まれている。2021年には10%を超える見通しだ。また、今年一時的に下落した利益率も徐々に回復の兆しがみられる。

株式市場で最大の買い手は米国企業自身だ。つまり自社株買いのことである。

2014年あたりから、米国企業は年間約6,000億ドルの自社株買いを行っているが、来年もその程度の自社株買いが見込まれている。これは、現在の株式市場の時価総額の2%程度に相当する規模だ。

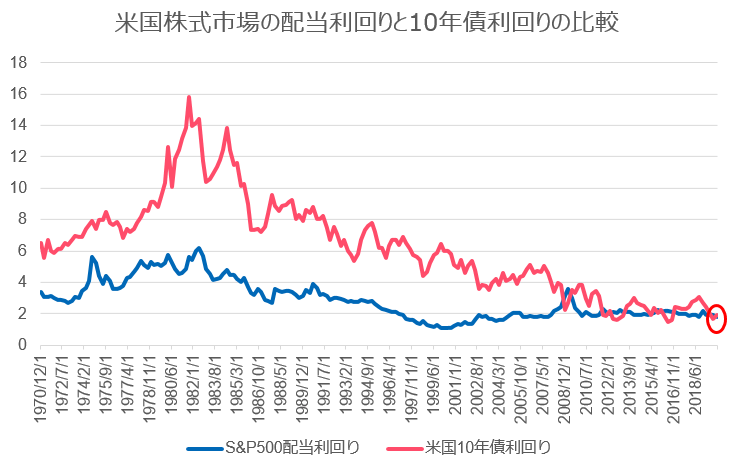

現在の米国10年債の利回りはS&P 500の配当利回りを下回っている。つまり、株式の配当利回りが債券の利回りより魅力的であり、インカムを求める投資家にとっては株式の配当の方が魅力的であるということだ。

2020年は10%程度の上昇を見込む

現在の米国株市場のモメンタムは継続し、来年半ば、早ければ3月末にはS&P 500で3,300ポイントまで上昇するとみている。これはS&P 500の2021年の予想一株利益(EPS)195ドルで計算すると17倍のPERであり、現実的なターゲットと考える。

また、来年は米大統領選の年ということもあり、今年以上に色々なニュースのヘッドラインに惑わされ、ボラティリティの高い年となる可能性が高い。だが、年末にはS&P 500で3,500ポイント程度と、現在のレベルから9%程度の上昇を見込んでいる。

2020年は9%程度の増益が予想されており、2021年の予想一株利益(EPS)を使うと18倍程度のPERであり、こちらの方も現実的な目標だと考える。

もし、私の見方が間違えているとすればそれは控えめだと思う。

来年の推奨銘柄は長期成長銘柄

来年も引き続き長期成長銘柄が市場をけん引していくとみている。

例えば、グーグルの親会社アルファベット(NASDAQ:GOOGL)。世界の広告予算は従来のメディアからデジタルメディアへシフトしている中、その長期的なトレンドの恩恵を受けている。今年米国で翌日配達のインフラ構築で大規模な投資を行い今年の株価は市場をアンダーパフォームしたが、グローバルなEコマースの増加の恩恵を受けるアマゾン(NASDAQ:AMZN)は、来年も良好なパフォーマンスが期待される。

ストリーミングの「DISNEY+」のサブスクリプションモデルが成功しているウォルト・ディズニー(NYSE:DIS)。今年大きく上昇したアップル(NASDAQ:AAPL)も中長期的な魅力は変わらない。他にもナイキ クラスB(NYSE:NKE)、テスラ(NASDAQ:TSLA)、エヌビディア(NASDAQ:NVDA)、フィリップ・モリス・インターナショナル(NYSE:PM)なども投資妙味がある。

また、金融セクターのバリュエーションは、S&P 500と比べ10年来の割安感があり、このセクターでは積極的な増配、自社株買いが期待されるシティグループ(NYSE:C)やバンク・オブ・アメリカ(NYSE:BAC)辺りが魅力的と考える。

米中貿易問題は引き続き市場の潜在的なリスク

私も何度もお会いしたことのあるウォール街の米国株ストラテジストが、最近のレポートで米中貿易問題の状況をジョン・レノンとオノ・ヨーコの季節的な楽曲のタイトルを使って表現した。

今から48年前の1971年、ジョン・レノンは「Happy Christmas(War is Over)」という曲を歌った。

「ハッピークリスマス、戦争は終わったんだよ」と。 今年のクリスマスは、「Happy Christmas (Trade War isn't Over)」だと。「ハッピークリスマス、でも貿易戦争はまだ終わっていないんだよ」ということだ。

確かに、米中の第一段階の合意はされたものの、米中間の貿易問題がすべて解決したわけではない。来年は米大統領選に関わるリスクと同じように、貿易問題は引き続き株式市場のボラティリティを高めるリスク要因として浮上てくる心の準備はしておいた方が良いかもしれない。