2週間前のこのコラム「米国株は主要3指数そろって史上最高値を更新」で米株市場のアノマリーについて触れ、S&P 500種指数のリターンは11月からの6ヶ月間が1年間で最も株が上昇する半年間であると解説した。

その時紹介したのはS&P 500のドル建てのリターンだったのだが、複数の読者の方からテクノロジー指標のナスダック総合指数ではどうなのか、また日本人なのだから円建てでのリターンではどうなのかとの問い合わせを受け、この機会に検証してみることにした。

まず、改めてアノマリーとは何か?アノマリーとは、市場において明確な理論、理由、根拠があるわけではないが、経験的によく当たる規則性の事だ。

代表的なアノマリーには、January Effect(1月効果)と呼ばれるものがある。1月は株価が上がりやすいという現象だ。これは、投資信託などのファンドを運用しているファンドマネージャーは、年末になると自分が運用しているポートフォリオの点検を行う。

自分のファンドのパフォーマンスがS&P 500などのベンチマークに勝っている場合は問題ないのだが、負けている場合には保有銘柄の中でパフォーマンスが悪い銘柄を年内に売却し、その年上昇している銘柄に買い替えるという傾向がある。

この現象はWindow Dressing(ショーウインドウの飾り付け、見せかけ)と呼ばれる。つまり、自分のポートフォリオの見栄えを良くするという意味だ。今度は年末に売却した銘柄を年が明けると買いもどす投資行動に移るため、株価が上がる、いや正確にいつ戻るという説明だ。

年末に下がった銘柄を売ってキャピタル・ロスを出し、儲かった銘柄のキャピタルゲインとの相殺に使うという解説もあれば、ただ、単に年末にもらったボーナスの使い道を年末に勉強し、新しい年になって株を買うからだという説もある。

Super Bowl Indicator (スーパーボール指標)

米スーパーボールの試合で、旧アメリカン・フットボール・リーグが勝ったその年の株価は下がり、旧ナショナル・フットボール・リーグチームが勝つ株価が上がるという単純な話だ。米国のフットボールの歴史を知らない私にとっては、その理由は皆目見当もつかない。だから、アノマリーなのかと腑に落ちる。

このスーパーボール指標は1970年から1997年までの27年間は85%の確率で当たったそうだが、1998年から昨年までは48%の確率まで下がったそうである。2019年の試合は2月3日に行われ、ちなみに勝ったのは旧アメリカン・フットボール・リーグ所属のニューイングランド・ペイトリオットであった。よってスーパーボール指標のアノマリーによると今年は米国株が下がるという予想だったのだが。

Sell in May (5月に株を売れ)

このセル・イン・メイとは、5月に株を売れという日本株の世界でも言われている有名なアノマリーである。正確には「Sell in May and Go Away」 だが、これには続きがあり、「Sell in May and Go Away but come back on St. Leger’s Day」(5月株を売って、どこかへ出かけろ。だが、セントレジャーの日までには帰ってこい)というのが全文らしい。

St.Leger(セントレジャー)とは、18世紀のスポーツ愛好家のアンソニー・セントレジャー陸軍中将の事であり、この場合のセントレジャーとは、1776年9月24日に彼が始めたといわれる長距離適性を審査する競馬の競争のイベントなのだそうである。

なぜ、5月から株価が弱くなるかの理由ははっきりしていない。昔は5月以降、株の投資をするような富裕層投資家が夏休みのバケーションに入り、商いが減るものの、この競馬の季節になり競馬の賭けをきっかけに本格的に株式投資を始めたということなのか。なんとなく、そうなのかと思えないこともないが、よくわからない。だからアノマリーと呼ばれるのだろう。

「1年間で投資を開始するなら11月がベスト」のアノマリー

11月5日付のコラムで書いた通り、 長期に渡る株価のパフォーマンスを分析すると、11月から4月までの半年間が1年間でベストの半年間という結論だ。これは上に記した、セルメイインに関係するアノマリーだ。今回の読者からのリクエストで、ナスダック、また、S&P500を円建てで見たパフォーマンスを調べてみた結果が以下の通りだ。

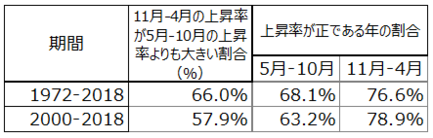

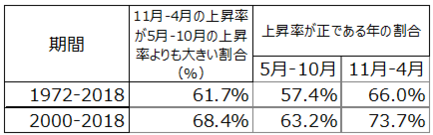

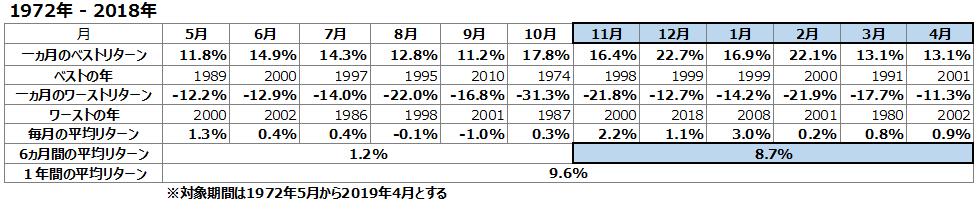

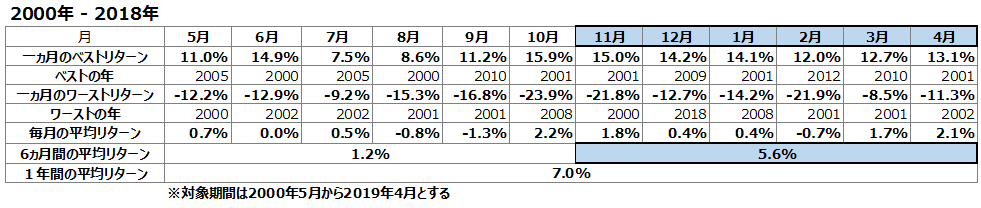

円建てのデータは1972年から入手可能の為、全てを1972年から2018年末までの同期間で計算してみた。参考の為に、その期間でベストとワーストの1ヶ月のリターンとその年を記した。また、11月-4月の上昇率が5月-10月の上昇率よりも高い割合(%)、半年間の上昇率がプラスであった場合の割合も調べてみた。

加えて、参考までに2000年から2018年末までと21世紀に入ってからの直近18年間のリターンも計算してみた。これらのリターンの計算には前回と同じく、配当金が含まれていない株価だけのリターンなので、実際には配当金が含まれるためもっと高くなる。

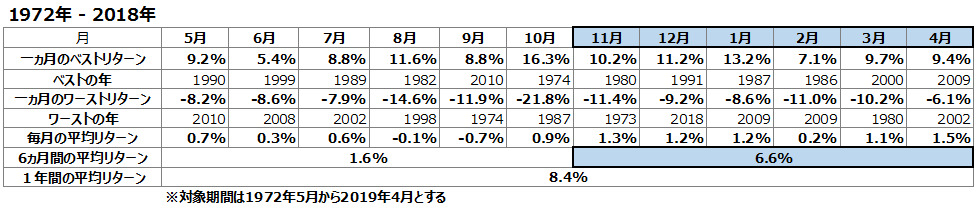

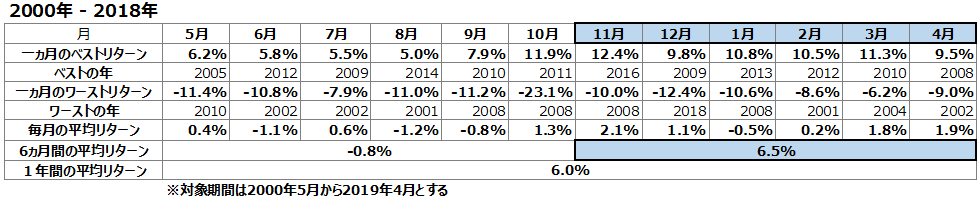

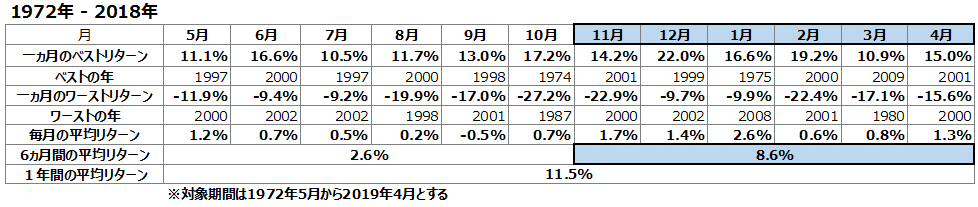

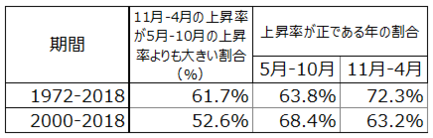

1.S&P 500種指数(ドル建て)

2000年から19年間のデータには、短い期間の間にITバブルの崩壊に絡む下落、世界金融危機が含まれていることもあり、全体的なリターンに影響を与えている。

保有期間の確率は以下の通り。

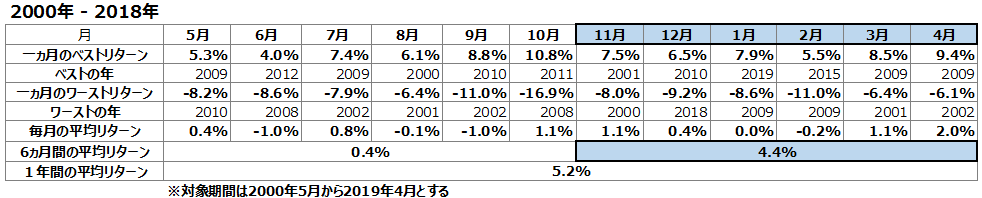

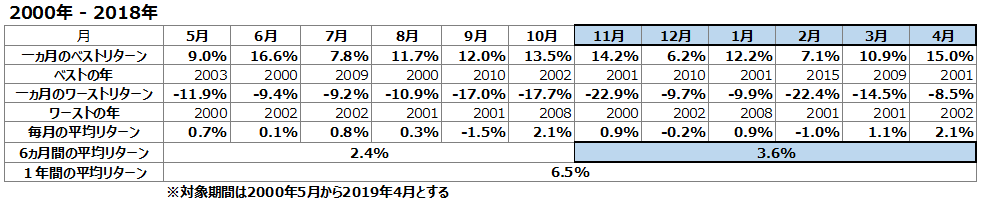

2.S&P500種指数(円建て)

2000年11月からの円建ての半年間のリターンは、円安ドル高の効果がプラスに働いておりドル建てのリターンより高いという興味深い結果となっている。

保有期間の確率は以下の通り。

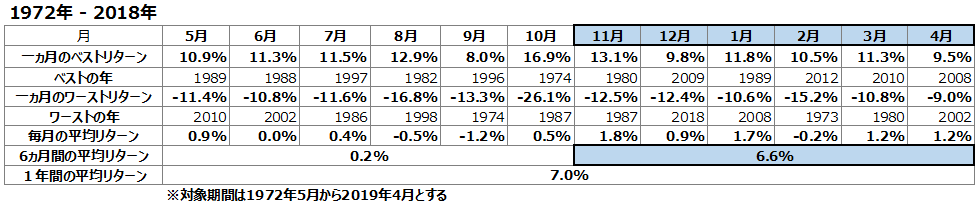

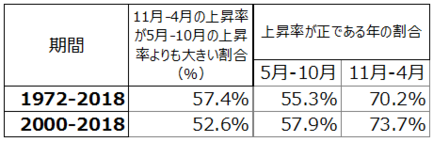

3.ナスダック総合指数(ドル建て)

ナスダックを見ても、明らかに11月からの半年間の方が、5月からの半年間よりパフォーマンスが良いことが確認できる。

保有期間の確率は以下の通り。

4.ナスダック総合指数(円建て)

この期間についてはS&P 500と同じく、ドル高がパフォーマンスに貢献している。

保有期間の確率は以下の通り。

米国株の投資を行う場合、米国株を売却した場合であっても、ドルを円転せずそのまま保有し続ければ、円ベースのパフォーマンスは確定しない。あくまで、日本人の投資家が、円を売ってドルを買って投資をし、株を売ったその時点での円価でのリターンという参考でご覧いただきたい。

アノマリーは、あくまでそれぞれの事例について起こりうる確率が高いということだが、今回のような歴史を勉強して読者の米国市場の投資を検討するうえで参考になれば幸甚である。

11月5日付のコラムでも使ったが、読者にもよく考えてもらいたい投資の世界でも重要な格言だと思うので、下に繰り返し掲載させていただく。

「過去をより遠くまで振り返ることができれば、未来もそれだけ遠くまで見渡せるだろう」

ウィンストン・チャーチル (イギリスの政治家、ノーベル文学賞受賞)