このレポートのまとめ

- シルクロード・メディカルの決算は良かった

- ドロップボックスの決算は良かった

- アリババはガイダンスが悪かった

- シスコ・システムズの決算は良かった

- ウォルマートの決算はまちまちだった

- メーシーズの決算は良かった

- アプライド・マテリアルズの決算は良かった

- ピンタレストの決算は悪かった

- エヌビディアの決算は良かった

■シルクロード・メディカル(SILK) 良かった

シルクロード・メディカル(ティッカーシンボル:SILK)の第1四半期決算は一株当たり利益(EPS)が予想-32セントに対し-20.12ドル、売上高は予想1225万ドルに対し1280万ドル、売上高成長率は前年同期比+124.6%でした。

なお一株当たり利益(EPS)が予想を大幅に下回った理由は、転換優先株のフェアバリューの値洗いにまつわり1571万ドルのノンキャッシュチャージを計上したためです。

2019年度の売上高は予想5983万ドルに対し新ガイダンス5900から6100万ドルが提示されました。

■ドロップボックス(DBX) 良かった

ドロップボックス(ティッカーシンボル:DBX)の第1四半期決算は一株当たり利益(EPS)が予想6セントに対し10セント、売上高が予想3.82億ドルに対し3.86億ドル、売上高成長率は前年同期比+21.9%でした。

課金顧客数は1320万人でした。これは買収したハローサインの課金ユーザー10万人を含めた数字です。前年同期は1150万人でした。

課金ユーザー当たり売上高は121.04ドルでした。前年同期は114.30ドルでした。

第2四半期の売上高は予想3.99億ドルに対し新ガイダンス3.99から4.01億ドルが提示されました。

2019年同の売上高は予想16.4億ドルに対し新ガイダンス16.34から16.46億ドルが提示されました。

■アリババ(BABA) ガイダンスが悪かった

アリババ(ティッカーシンボル:BABA)の第4四半期(3月期)決算は一株当たり利益(EPS)が予想6.50人民元に対し8.57人民元(1.28ドル)、売上高が予想916.8億人民元に対し935億人民元(139.3億ドル)、売上高成長率は前年同期比+51.0%でした。

アニュアル・アクティブ・コンシュマーは6.54億人、12月末から+1800万人でした。

モバイルMAUは7.21億人、12月末から+2200万人でした。

GMVは5.727兆人民元(8530億ドル)、前年同期比+19%でした。

コア・コマース売上高は788.9億人民元(117.6億ドル)、売上高成長率は前年同期比+54%でした。修正EBITDAマージンは35%でした。

クラウド・コンピューティング売上高は77.3億人民元(11.5億ドル)、売上高成長率は前年同期比+76%でした。修正EBITDAマージンは-2%でした。

デジタル・メディア&エンターテイメント売上高は56.7億人民元(8.45億ドル)、売上高成長率は前年同期比+8%でした。修正EBITDAマージンは-50%でした。

イノベーション・イニシアチブ売上高は12.1億人民元(1.8億ドル)、売上高成長率は前年同期比+22%でした。修正EBITDAマージンは-160%でした。

営業キャッシュフローは185.5億人民元(27.6億ドル)、フリー・キャッシュフローは107.1億人民元(15.96億ドル)でした。

売上高に占めるコスト比率は58%でした。R&D比率は7%でした。

2020年の売上高は予想5089億人民元に対し新ガイダンス5000億人民元が提示されました。

■シスコ・システムズ(CSCO) 良かった

シスコ・システムズ(ティッカーシンボル:CSCO)の第3四半期(4月期)決算は一株当たり利益(EPS)が予想77セントに対し78セント、売上高が予想128.9億ドルに対し129.6億ドル、売上高成長率は前年同期比+4.0%でした。

米州売上高は+9%、欧州中東アフリカ+5%、アジア太平洋-4%。

セキュリティ+21%、アプリケーション+9%、インフラストラクチャ・プラットフォーム+5%。

第4四半期は一株当たり利益(EPS)予想81セントに対し新ガイダンス80から82セントが、売上高予想132.9億ドルに対し新ガイダンス132.1から134.6億ドルが提示されました。

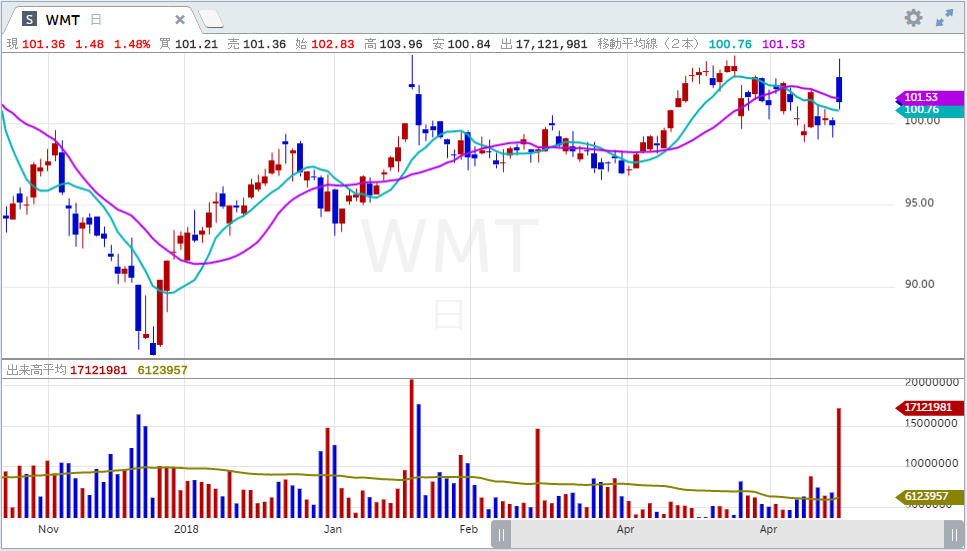

■ウォルマート(WMT) まちまちだった

ウォルマート(ティッカーシンボル:WMT)の第1四半期(4月期)決算は一株当たり利益(EPS)が予想1.02ドルに対し1.13ドル、売上高が予想1245億ドルに対し1229.5億ドル、売上高成長率は前年同期比+1.1%でした。

既存店売上比較は予想+3.3%に対し+3.4%でした。これは第1四半期の既存店売上比較としては過去9年間で最も高い数字です。これにより4期連続で+3.0%を上回りました。

eコマースは+37%でした。グローサリー、ホーム、ファッションが強かったです。

サムズ・クラブ既存店売上比較は+0.3%でした。

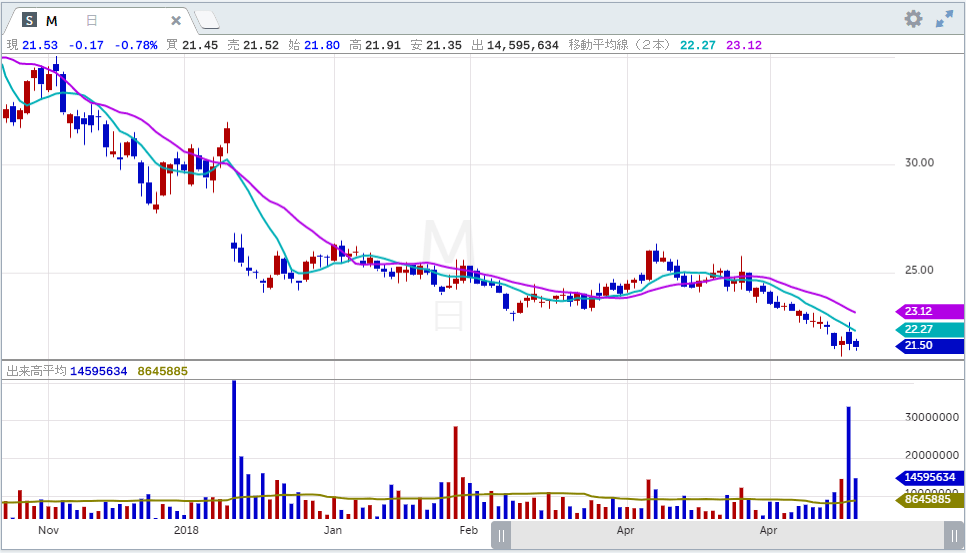

■メーシーズ(M) 良かった

メーシーズ(ティッカーシンボル:M)の第1四半期(4月期)決算は一株当たり利益(EPS)が予想34セントに対し44セント、売上高が予想55.2億ドルに対し55億ドル、売上高成長率は前年同期比-0.7%でした。

既存店売上比較は予想-0.2%に対し+0.6%でした。

グロスマージンは38.2%でした。これは予想より20ベーシスポイント低かったです。原因としては配達費用が上昇したこと、商品のマージンが低下したことによります。

これまでのところ、中国製品に対する関税の影響はメーシーズのビジネスには一切出ていません。5月10日に関税率が25%に引き上げられた点に関しては、輸入家具のみに影響が出るだろうと予想しています。

ただ、その他の品目に関しては、関税引き上げによるコスト増はすべて吸収できると考えています。

今後、残りの3250億ドルの中国製品にも関税が課せられた場合、それらのほとんどは消費財なので、こればっかりはメーシーズにも打撃になります。アパレル、アクセサリーなどは関税の分を消費者に転嫁せざるを得ないと思います。

マージンの見通しですが第2四半期のグロスマージンは第1四半期の38.2%よりは少し改善する見込みです。それでも上半期(1・2四半期の合計)では前年同期より悪化すると予想します。

下半期は前年同期に対してほんのわずかの減少となる見込みです。なお中期的にはだんだんマージンを拡大してゆく計画に変更はありません。

第1四半期中、在庫を整理しました。年末までで見ると在庫は去年より減る見込みです。

消費者の動向として、消費は健全ですが去年ほどの強さはないそうです。

2020年度の一株当たり利益(EPS)は予想3.08ドルに対し新ガイダンス3.05から3.25ドルが、売上高は予想249.7億ドルに対し249.7億ドルが提示されました。既存店売上比較ガイダンスは±0%から+1%が提示されました。

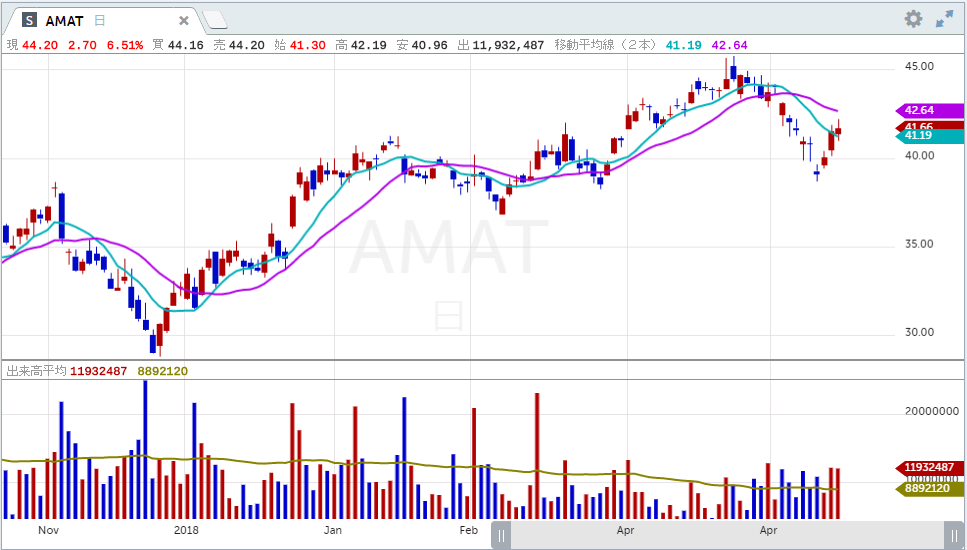

■アプライド・マテリアルズ(AMAT) 良かった

アプライド・マテリアルズ(ティッカーシンボル:AMAT)の第2四半期(4月期)決算は一株当たり利益(EPS)が予想66セントに対し70セント、売上高が予想34.8億ドルに対し35.4億ドル、売上高成長率は前年同期比-22.7%でした。

第3四半期の一株当たり利益(EPS)は予想70セントに対し新ガイダンス67セントから75セントが、売上高予想35.3億ドルに対し新ガイダンス33.75から36.75億ドルが提示されました。

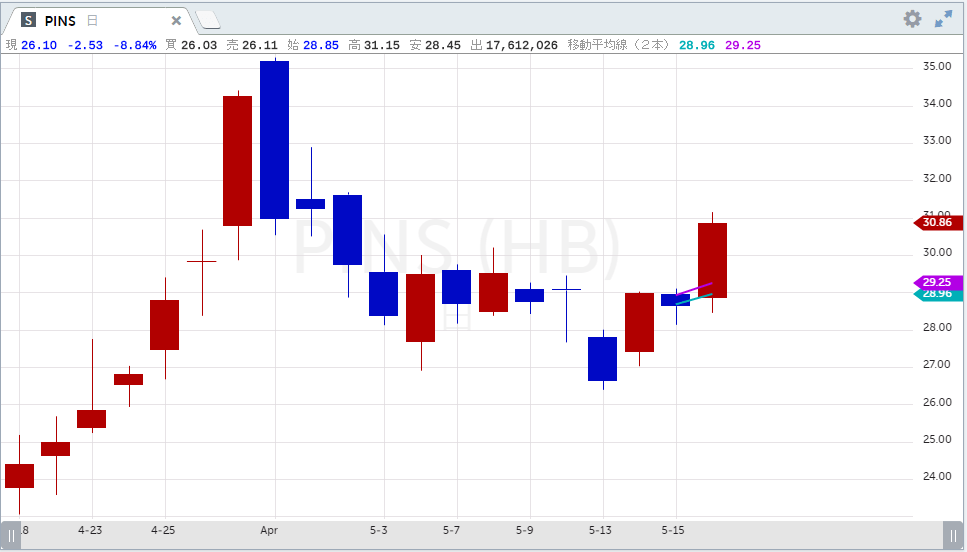

■ピンタレスト(PINS) 悪かった

ピンタレスト(ティッカーシンボル:PINS)の第1四半期決算は一株当たり利益(EPS)が予想-11セントに対し-32セント、売上高が予想2億ドルに対し2.02億ドル、売上高成長率は前年同期比+54.1%でした。

グローバル月次アクティブ・ユーザー数は+22%の2.91億人でした。

グローバルARPU(ユーザー単価)は+26%の73セントでした。

修正EBITDAマージンは-19%でした。前年同期は-35%でした。

2019年度の売上高は予想10.9億ドルに対し新ガイダンス10.55から10.8億ドルが提示されました。修正EBITDAは赤字の7000万ドルから赤字の4500万ドルを見込んでいます。

■エヌビディア(NVDA) 良かった

エヌビディア(ティッカーシンボル:NVDA)の第1四半期(4月期)決算は一株当たり利益(EPS)が予想81セントに対し88セント、売上高が予想22億ドルに対し22.2億ドル、売上高成長率は前年同期比-30.8%でした。

ゲーミング売上高は-39%の10.6億ドルでした。データセンター売上高は-10%の6.34億ドルでした。

ゲーミングは最悪期を脱したというコメントがありました。また目先ハイパー・スケールの顧客からの需要は低調なもののAIのアプリケーションも今後加速に転じるというコメントがありました。

第2四半期の売上高は予想25.3億ドルに対し、新ガイダンス25から26億ドルが提示されました。Non-GAAPグロスマージンは59.2から59.5%を見込んでいます。