バフェット指標とエリオット波動ではNYダウが天井をつけたように見える

前回のレポートでウォーレン・バフェットのバフェット指標を取り上げた。

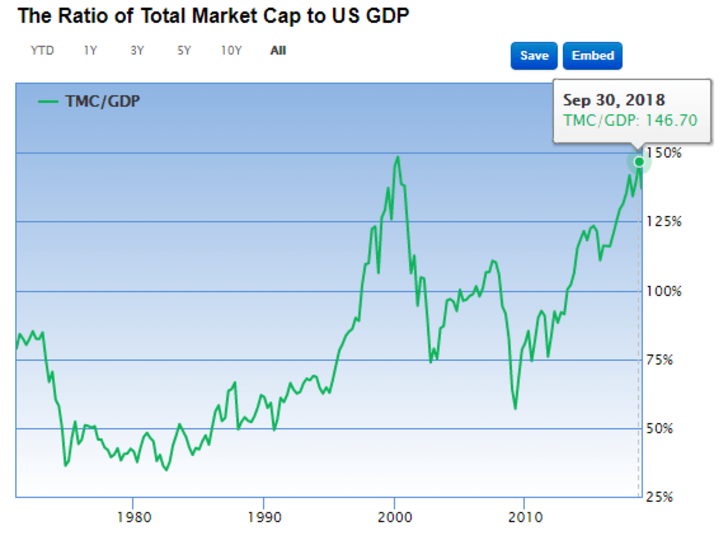

バフェット指標は今年の9月に約147%と過去最高に達した。日本のバブル最高潮であった1989年の145%を上回る水準にある。株式市場から得られるリスクとリターンを考えると、ここからの株は長期には上がりにくいだろう。あるいは、上げでもリターンの少ないレンジ相場になることが想定される。

●バフェット指標 100を超えると株式市場は割高

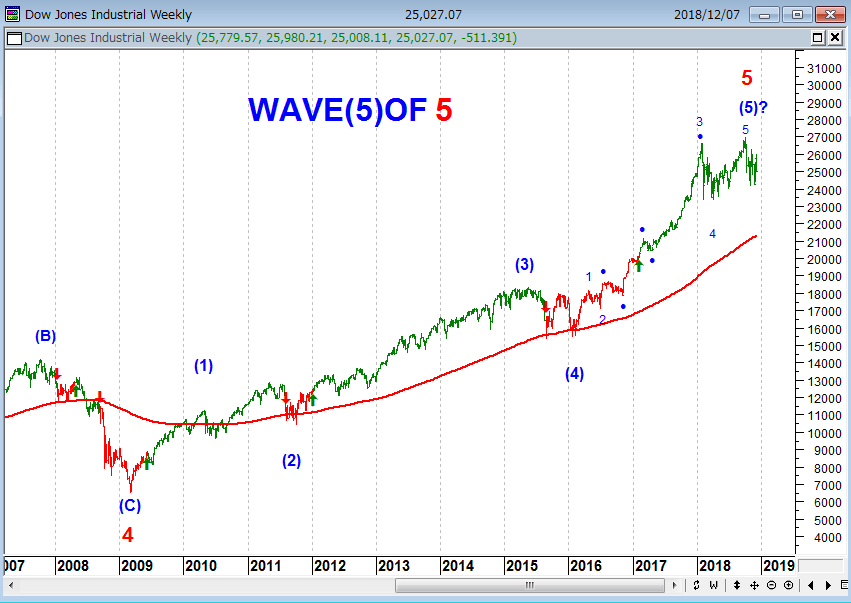

ポール・チューダー・ジョーンズの得意とする<エリオット波動>で、NYダウの現状を見てみよう。エリオット波動とは、ラルフ・N・エリオット氏による「市場の価格変動には一定の秩序が存在する」という考え方で、フィボナッチ数列のもと、5つの局面(5波動の推進波)とそれに続く3つの局面(3波動の修正波)という8つの基本リズムを1つの周期として反復して繰り返す。

エリオットの波動カウントはカウントする人によって違うので、様々な解釈が存在することを最初に断わっておく。これは、筆者の周辺の運用者のカウントだが、現在のNYダウは2009年から始まった長期上昇相場の最終波動、すなわち、第5波動の5、つまり天井を付けたようにも見える。

●NYダウ(週足)とエリオット波動の波動カウント

株式市場やコモディティ市場は5波(相場の最後)が一番よく上がると言われているが、5波というのは相場の<短縮>や<延長>がしばしば起こる最もあてにならない波動である。したがって、NYダウの上昇があと1~2年続いてもおかしくはないし、明日、突然相場が終わってもおかしくはない。繰り返すが、5波はそういう<不確かな波動>なのである。

1波や3波の上げ相場で売り損ねても、その後の上げでお迎えが来てポジションを利食いすることは可能だ。しかし、5波のトップ(天井)は大天井であり、その後のA-B-C波の急激な下げに巻き込まれる危険性が高くなる。筆者が言いたいのは「5波=相場の最終波動」にはしがみつかないほうがいいということだ。たとえ、最後の上げを取り損ねることになっても…。

サンタクロース・ラリーと大統領選挙前年の米国株高というアノマリー

今年のマーケットは酷かった。現地通貨建てでみると、世界の株価騰落率の1位は4年連続ベネズエラである。2位ウクライナ、3位イラン、4位ブラジル、5位サウジアラビアと続く。だが、ブラジル以外はインフレ連動で上げただけであり、ドル建てでみると悲惨な成績となる。

金融市場にとって今年は、過去50年で突出した厳しい1年となっているが、20日に状況は目に見えて悪化した。幅広く資産全般が軟調となり、投資家の逃げ場がほとんどなくなった。株式相場は続落し、幅広い銘柄が売られる中で、S&P500種株価指数は一時高値調整の水準まで下げた。原油は年初来安値を更新。クレジット市場にも動揺の兆しが見え、仮想通貨ビットコインは急落した。一方で米国債や金、円といった従来から安全資産とされる資産は小動きだった。幅広い資産クラスが歩調を合わせて値下がりした背景には将来への不安がある。米国株の過去最長の強気相場の原動力となってきた企業利益は、ピークに達したように思われ、トランプ米大統領が仕掛ける貿易戦争も収まる兆しが見えない。米連邦準備制度理事会(FRB)のパウエル議長が利上げ姿勢を和らげる気配はなく、利上げが続けば、S&P500種構成企業が過去10年に発行した総額約5兆ドル(約564兆円)相当の社債保有者には悪夢となる

出所:2018年11月21日 ブルームバーグ「金融市場に無傷のセクター見当たらず、投資家の逃げ場ほとんどなし」

と、報道されているように、中央銀行バブルという全資産バブルがピークアウトしている。

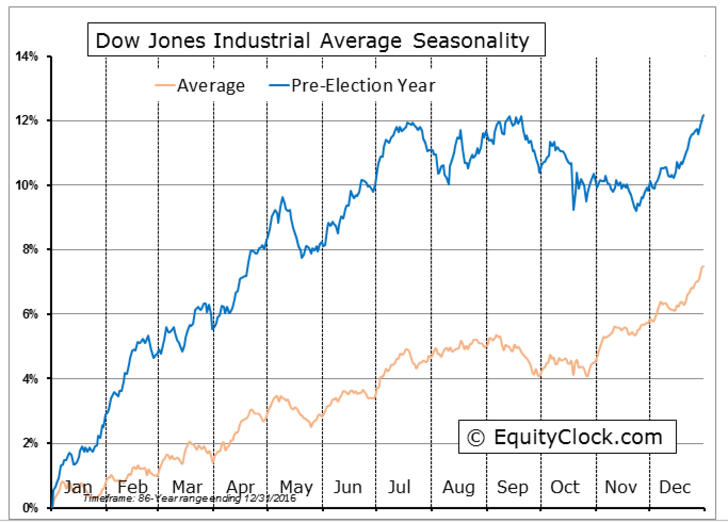

ただし、ウォール街は今年のボーナスも悪くなかったようで、若いトレーダーたちは、「来年は大統領選挙前年の年だ。大統領選挙前年の年の米国株は大きく上がり勝率も高い。来年は買いだ」と、鼻息が荒い。

ここから先は、今年もサンタクロース・ラリーへの期待感が高まっているようだ。毎年この季節になると、「サンタクロース・ラリー」が話題になる。サンタクロース・ラリーは『株式トレーダー年鑑』の編集者イエール・ハーシュが1972年に発見したアノマリーである。

「12月の最終5営業日から1月の当初2営業日までの7日間は高い」というアノマリーだが、上昇要因としては、米国の投資家が確定申告でキャピタル・ロスを申告するため、不採算の株式を年末に売り、年明けの新会計年度が始まると売却した資金で再投資をする傾向が指摘されている。

サンタクロース・ラリーの動向が注目されているが、12月に相場が上がるようなら、1月の相場反転に気をつけなければならない。それはまた次の機会に書きたい。

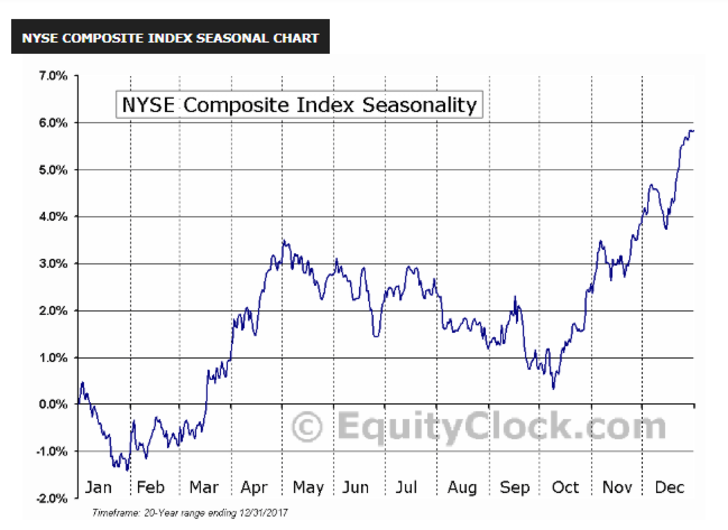

●ダウ総合指数のシーズナルチャート(過去20年の推移)

●大統領選挙前年のNYダウ

大統領選挙前年のダウは平均と比べると大幅に上げている

石原順の注目銘柄

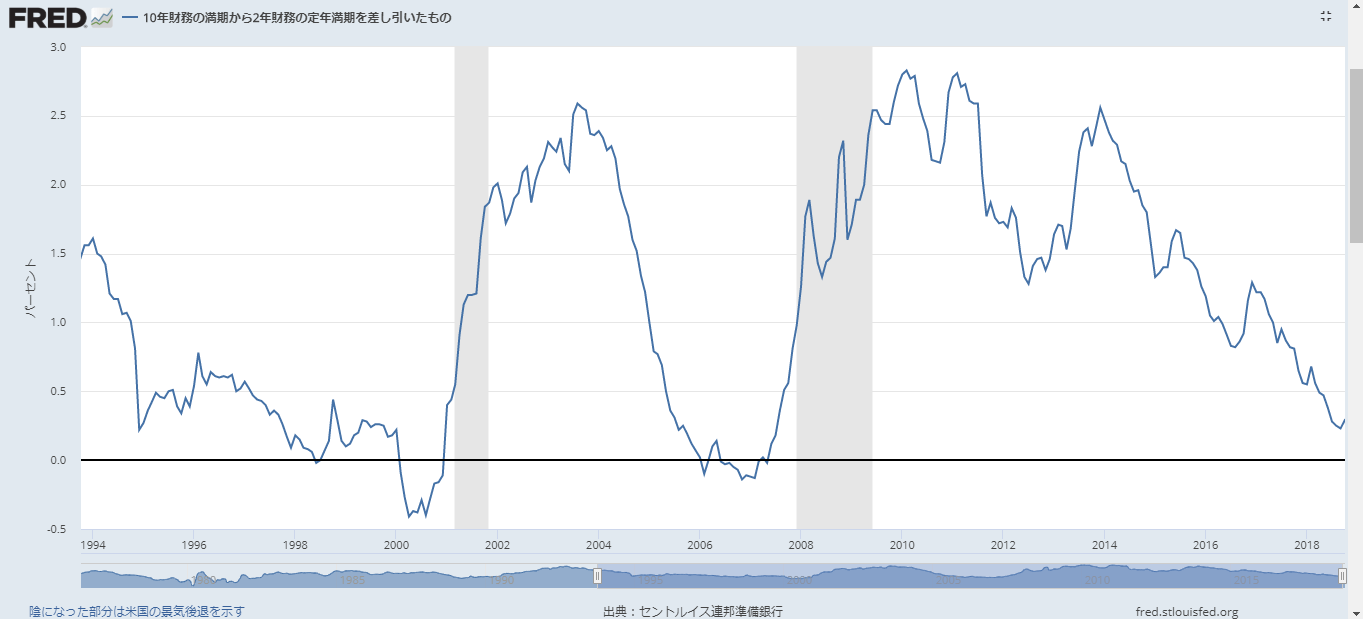

米3年国債と5年国債で長短金利逆転が起こっている。米利回り曲線の一部で長短金利が逆転したのは約10年ぶりだ。

1980年、1990年、2000年、2007年に逆イールド(短期金利が長期金利よりも高くなる状態)が起こったことからも言えることだが、10年というのはひと相場の終わりである。2008年から2018年までの米国の景気拡大は1991年から2001年までの10年の拡大と肩を並べているが、逆に10年も景気拡大というのは、“そろそろ”というサインだろう。

1969年以降のデータでは、逆イールドは平均すると景気後退前の10ヶ月前(最大のタイムラグは16ヶ月)に発生し、失業率の反転は景気後退の9ヶ月前に発生している。

逆イールドはいつもFRBの利上げ後に起こる。

(1)賃金は上がらずインフレにならず資産価格だけが青天井

(2)中央銀行の爆買いという自作自演

(3)低ボラティリティ

という3つの特徴を持っていた<全資産バブル>も、そろそろ曲がり角に来ているようだ。そして、株の長期投資にふさわしい期間は、利下げや金融緩和期であって、今ではない。今の相場は売りも買いもするという短期から中期のトレーディングベースで臨むべきであろう。

●米10年国債と2年国債のスプレッドと景気後退期

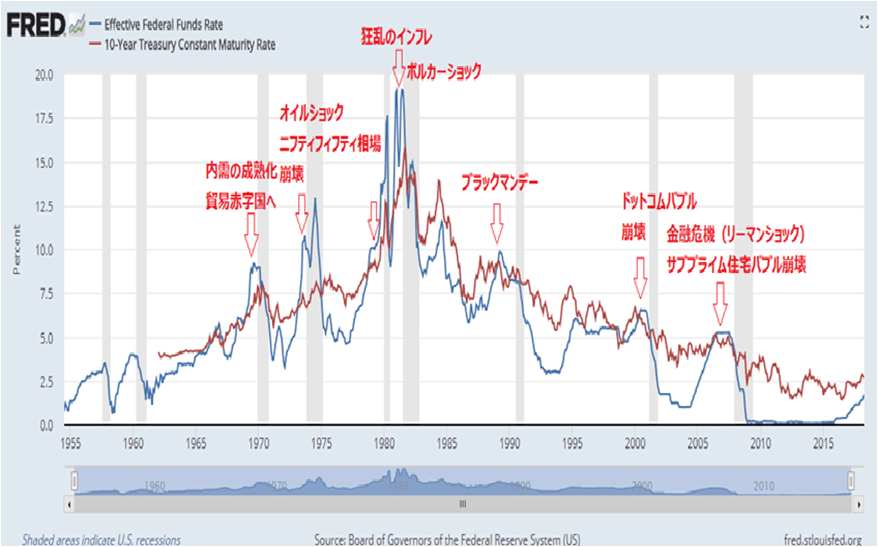

●逆イールドとバブル崩壊

1970年代初頭のニフティ・フィフティ(素敵な50銘柄)相場、1990年代後半のITバブルの暴落、2008年のリーマンショック等、すべて政策金利の引き上げが原因だった)

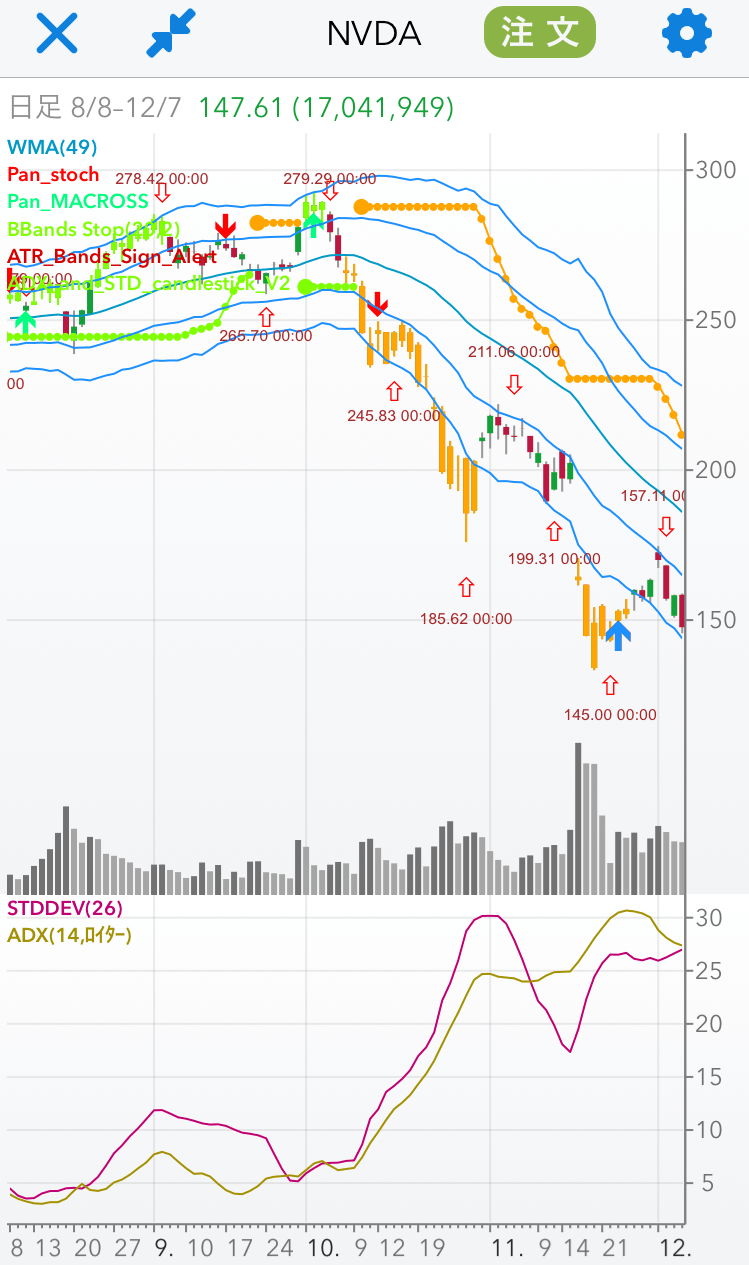

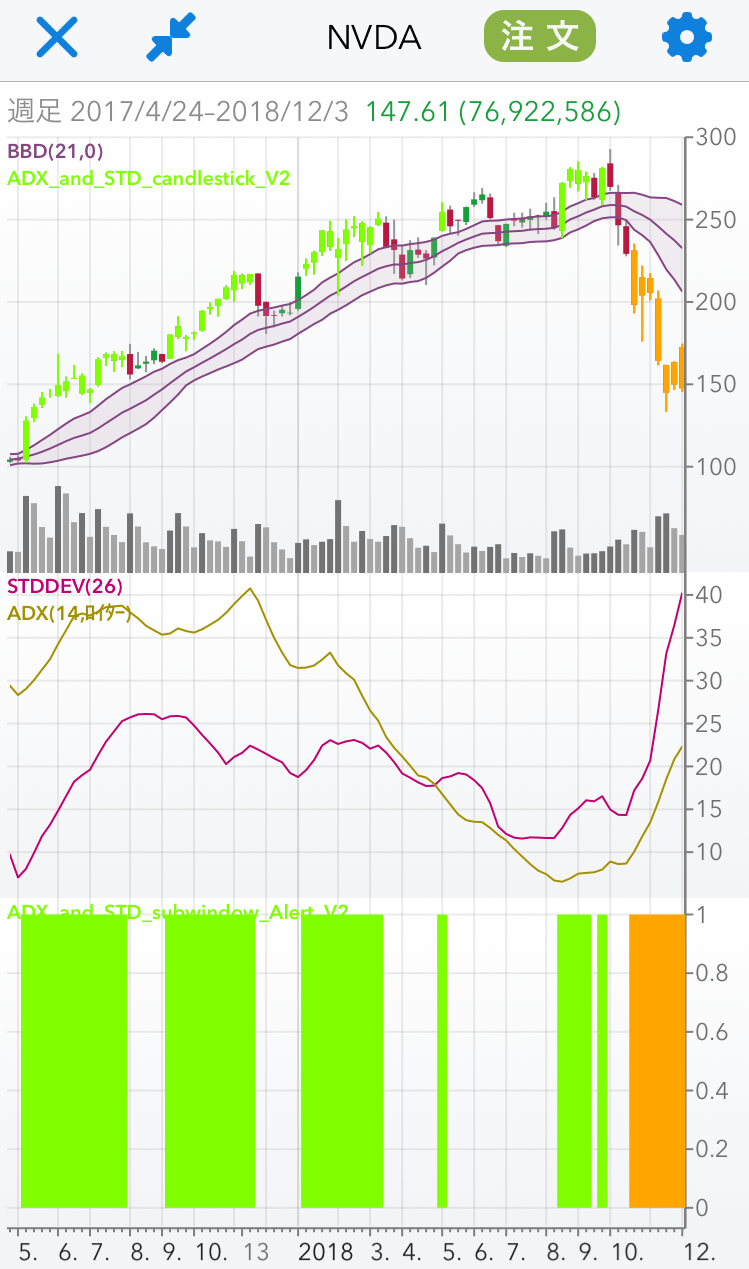

エヌビディア(ティッカーシンボル:NVDA):<株価は半値押し・ストップを置いて押し目買い方針>

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

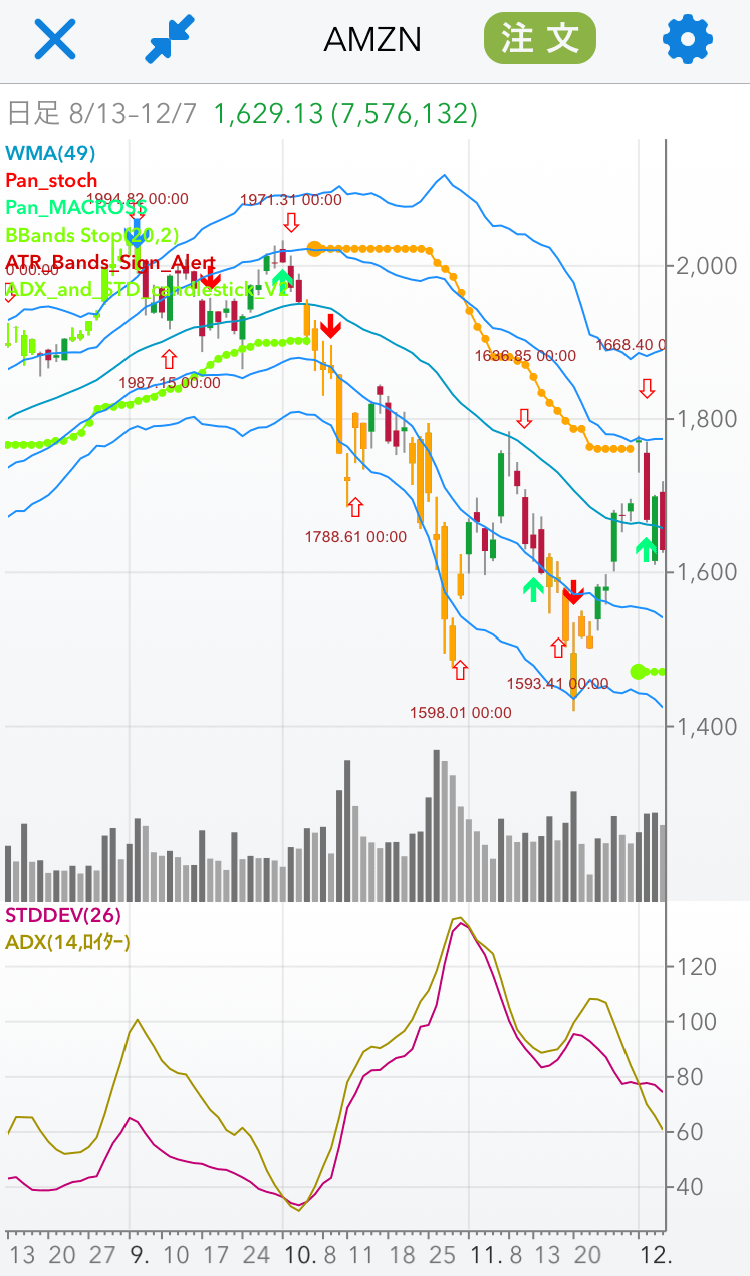

アマゾン(ティッカーシンボル:AMZN):<押し目買い方針(次の逆張りシグナル待ち)>

下段:ADX(14)・標準偏差ボラティリティ(26)

出所:パンローリングカスタムチャート

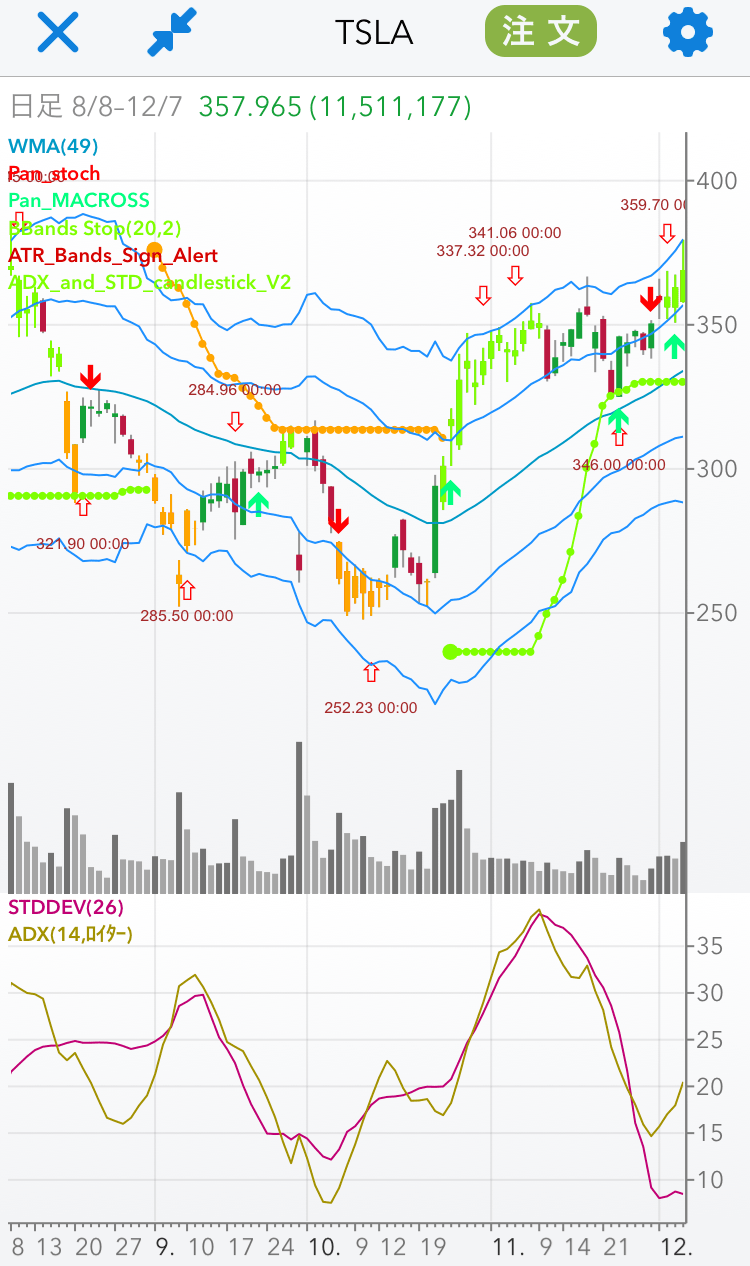

テスラ(ティッカーシンボル:TSLA):<ショートカバーが終わったところで売り方針>

下段:ADX(14)・標準偏差ボラティリティ(26)

出所:パンローリングカスタムチャート

GE(ティッカーシンボル:GE):<戻り売り方針>

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

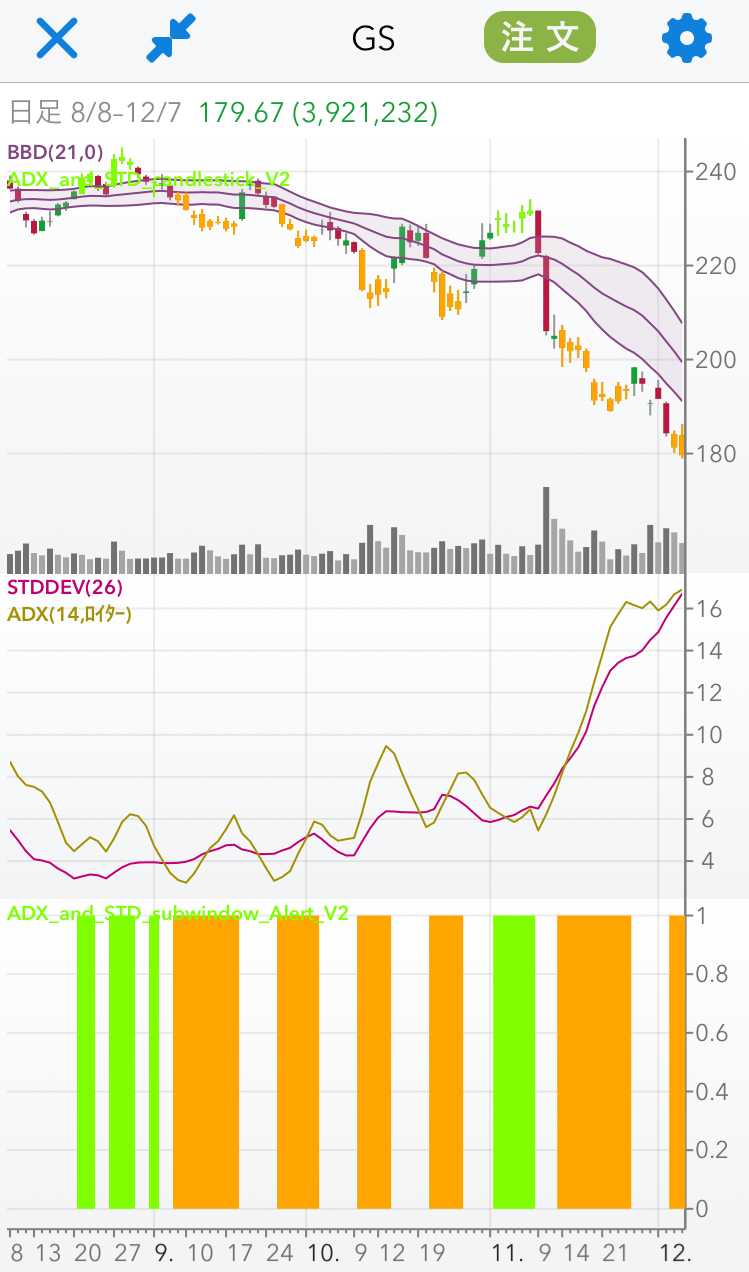

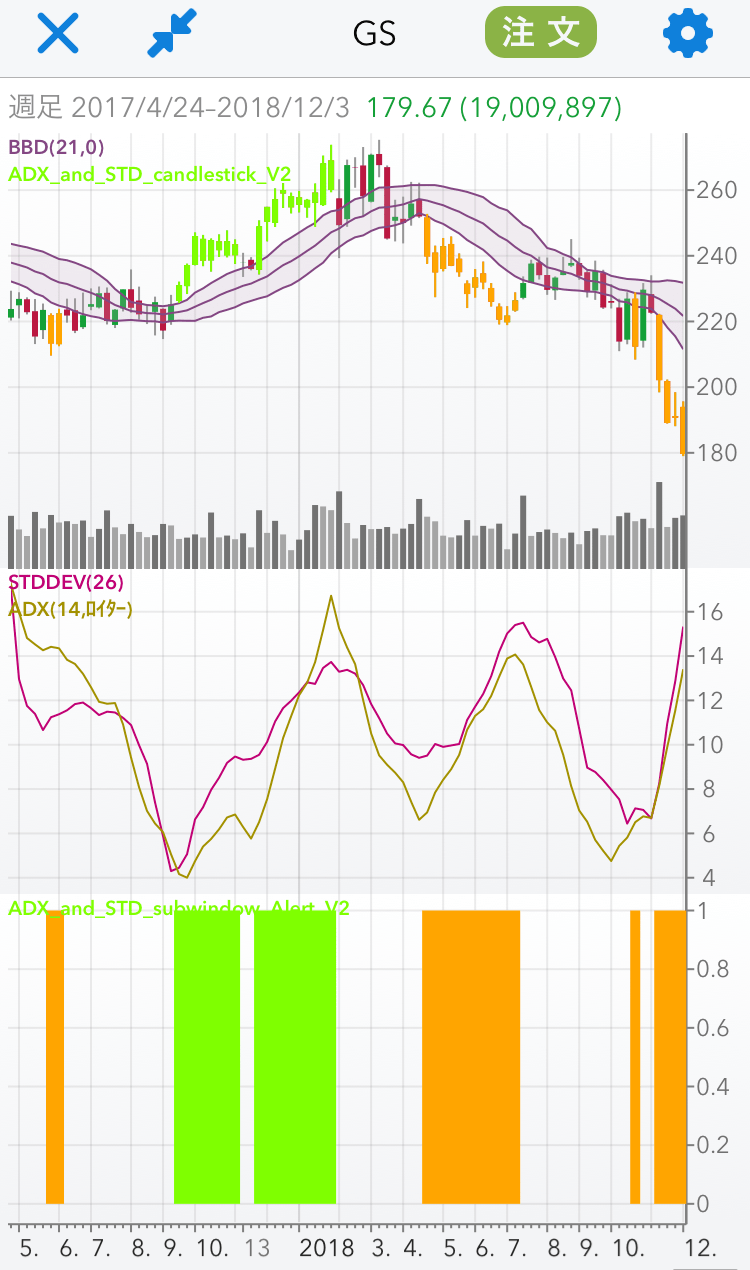

ゴールドマンサックス(ティッカーシンボル:GS):<戻り売り方針>

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

中段:ADX(14)・標準偏差ボラティリティ(26)

下段:売買シグナル 買いトレンド=グリーン・売りトレンド=オレンジ

出所:パンローリングカスタムチャート

日々の相場動向については、ブログ『石原順の日々の泡』を参照されたい。