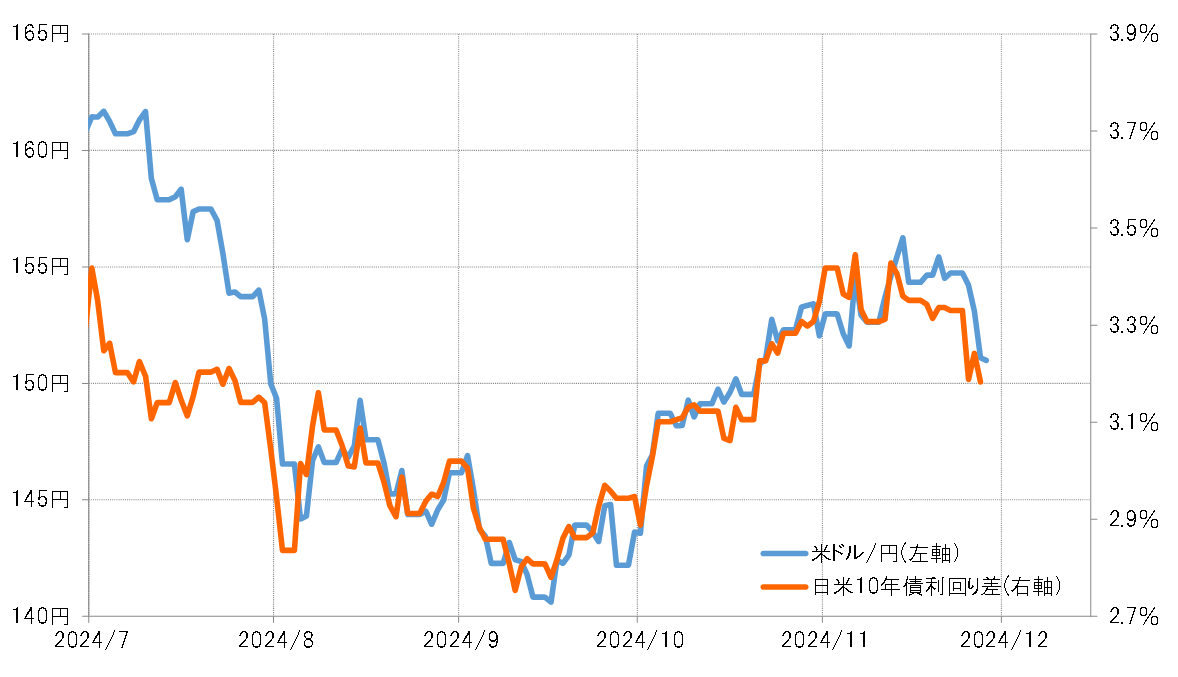

1.米金利低下への追随

トランプ次期政権の財務長官に、ウォール街出身者であるベッセント氏が指名されると、週明け早々米金利は大きく低下、これを受けて日米金利差米ドル優位も大きく縮小した。これは、ベッセント氏が財政赤字を懸念する財政規律派として評価された結果とされた。

この米金利低下とそれに伴う日米金利差米ドル優位の急縮小は、これまでの関係を前提にすると米ドル/円が、まさに150円近くまで下落する可能性を示唆するものだった。にもかかわらず、米ドル/円の反応は当初は鈍かった。しかし、そのような金利差とのかい離を一気に修正するところとなったのが27日の米ドル/円急落と見ることができる(図表1参照)。

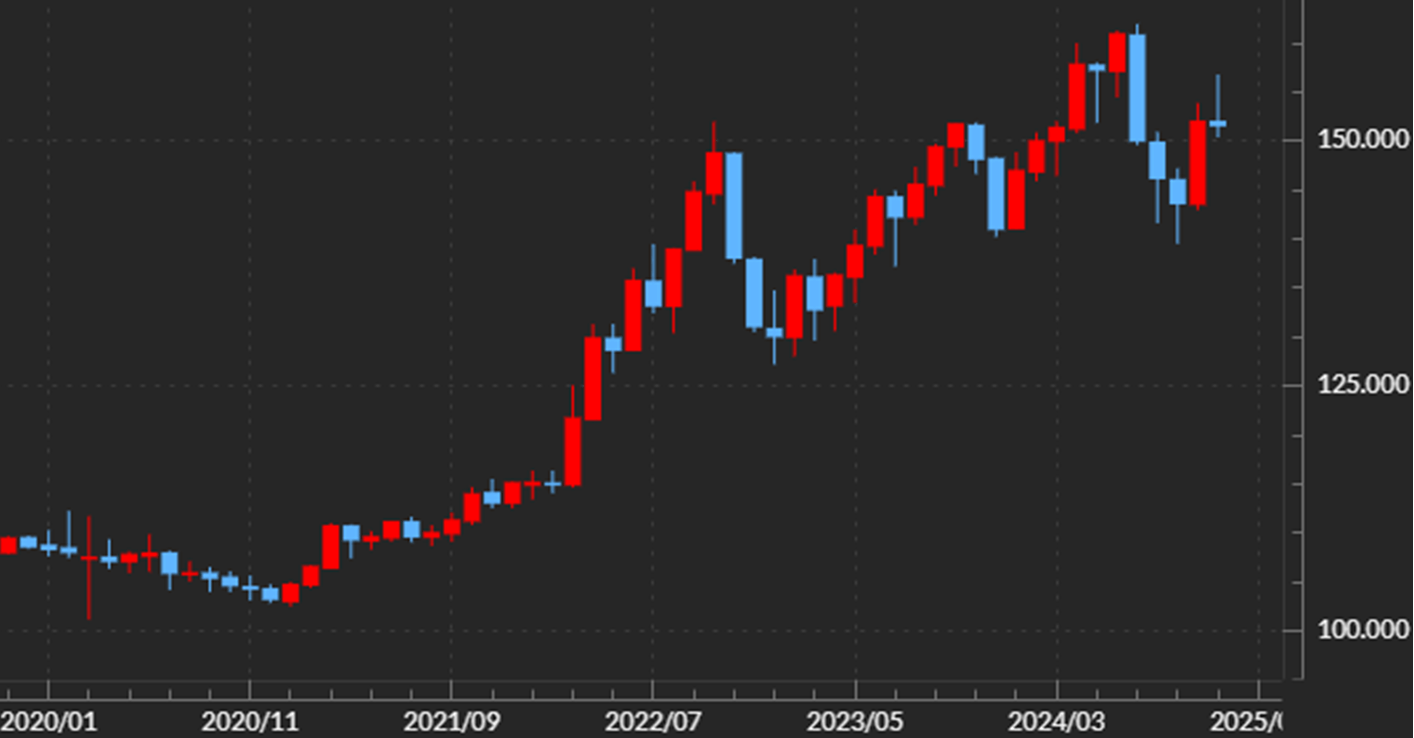

2.11月の季節性

11月の米ドル/円は、2020年以降4年連続で陰線(米ドル安・円高)だった。特に過去2年は比較的大幅な米ドル安・円高となっていた(図表2参照)。その意味では今週の米ドル/円の急落も、全く11月らしい値動きと言えるだろう。

過去2年の米ドル/円急落は11月だけで終わらず、12月にも引き継がれた。では、この2024年も、12月にかけて2ヶ月連続で米ドル/円は陰線となるだろうか。過去2年は11月にかけて大幅な米ドル買い・円売りポジションが積み上がり、その手仕舞いが12月にかけて続いたことが米ドル/円の下落が長期化した主因と考えられた。

足下の米ドル買い・円売りポジションは、過去2年に比べると小幅に過ぎず、すでに今週の米ドル安・円高の動きにより手仕舞いが一巡した可能性すらありそうだ。その意味では、12月にかけてのこの点での米ドル売り・円買いは、過去2年よりは弱いかもしれない。

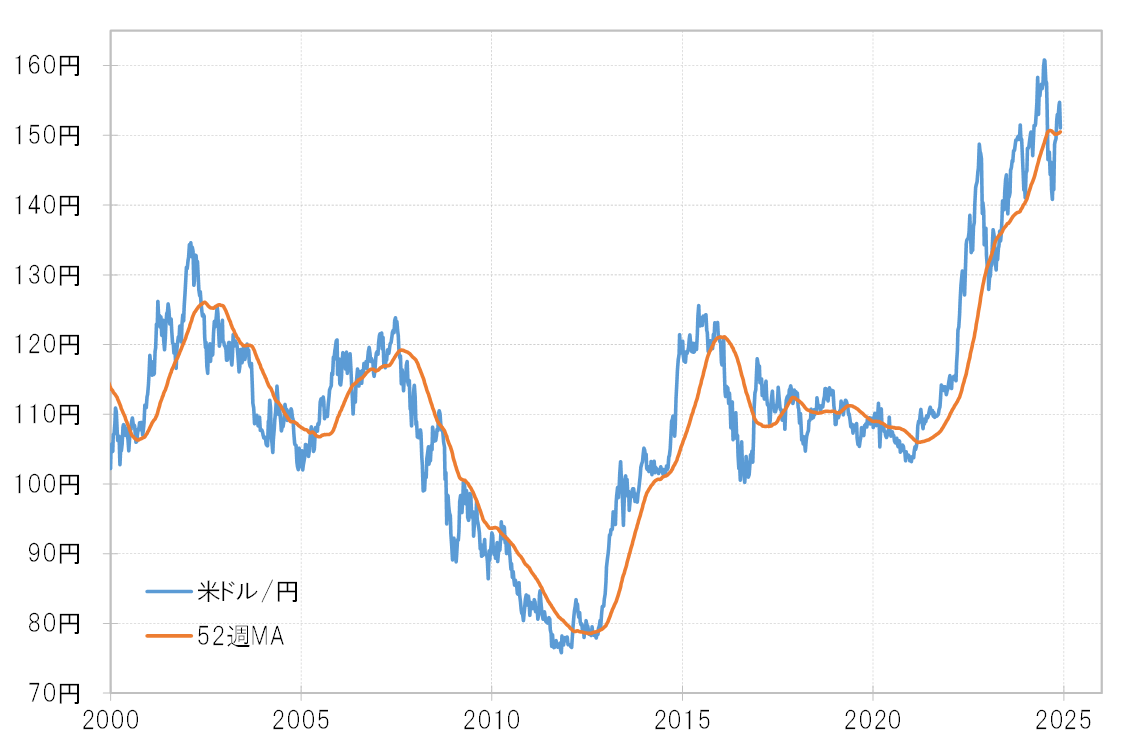

3.52週MAからの示唆

米ドル/円は先週まで5週連続で52週MA(移動平均線)を上回った(図表3参照)。ただ、すでに米ドル/円が継続的な下落、つまり下落トレンドに転換しているなら、52週MAを1ヶ月以上、長く上回る可能性は低いというのが経験則の示すところだ。別の言い方をすると、米ドル/円の下落トレンドが展開しているなら、足下で150.5円程度の52週MAを下回る水準にいつ戻ってもおかしくない状況を迎えている可能性がありそうだ。