ダウ平均とS&P500株価指数が揃って史上最高値を更新した。先週のレポートで、米国株の先行指標であるダウ輸送株平均が史上最高値をとってきたので、ダウ平均やS&P500も追随して高値をとってくるだろうと述べた通りの展開である。

週初の「今週のマーケット展望」では冒頭、こう述べた。

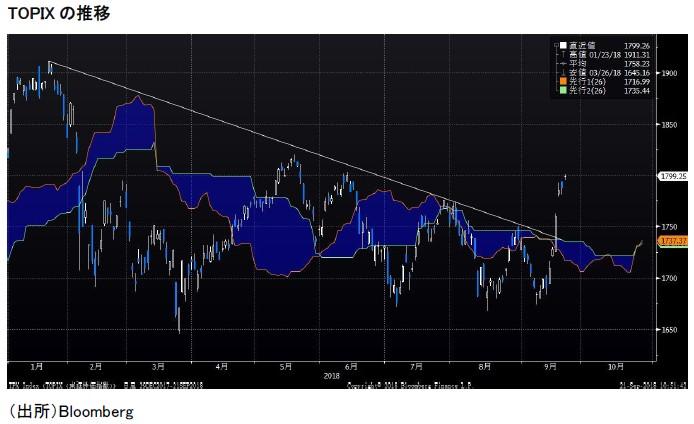

日経平均は2月の急落時に空けた窓をほぼ埋めかかっている。2万3000円の壁を上抜けたことで、ここから先は上値抵抗がない。次は2万3500円の節目を試し、その後2万4000円台の年初来高値更新を目指していくだろう。ただ、その前に、今週は2万3000円の節目をしっかりキープすることが肝要だ。

日経平均は上放れの兆しがでてきたがTOPIXは依然として上値切り下げトレンドを崩していない。このタイミングで一目均衡表の雲を上に抜けることができれば、TOPIXも戻り歩調が強まり、日本株相場全体の地合いが一段と改善するだろう。

TOPIXは雲を一気に上抜けた。上値切り下げのトレンド線もブレイクした。ここから本格的な戻り相場を辿るだろう。

さて来週は9月最終週である。月末、四半期末、上半期末にも当たる。需給の特殊要因を考慮すべきか?結論から言えば、そんなことはない。

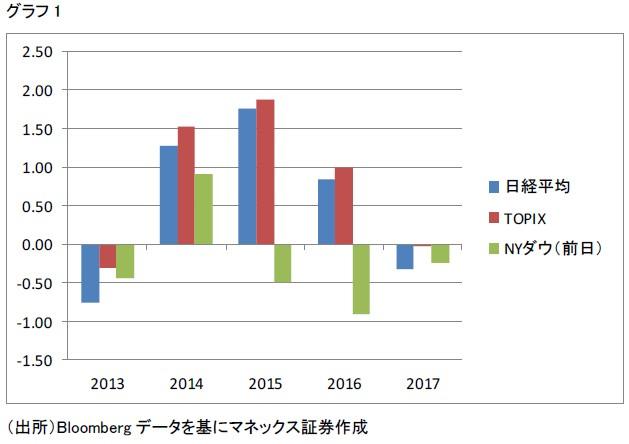

まず3連休明けの25日は3・9月決算銘柄の権利付き最終売買日である。簡単に思いつくのは配当権利取りの買いで株価が上昇するということだ。アベノミクス相場開始以降、過去5年の権利付き最終売買日の日経平均、TOPIX、そしてその前日のNYダウ平均の騰落率を見たのがグラフ1である。

3勝2敗なので、なんとも言えないところであるが、2014~2016年は確かに配当取りの影響が表れているように見える。2015、2016年と前日のNYダウが下落していても日本株はしっかりだった。しかし2013年と昨年2017年はNYダウの下落に引きずられるように日本株も下げている。

ここから言えることは権利付き最終日の配当取りの動きは、相場を押し上げる場合もあれば、そうでない場合もあって、明確な傾向はない、ということである。だから配当取りをあてにして堅調との見方を持つのは禁物である。

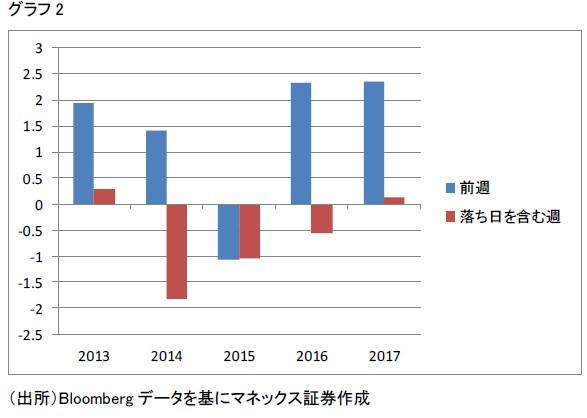

権利付き最終日の配当取りの動きがはっきりしない理由として、既にそれ以前に配当取りに動いているから、という仮説が成り立つかもしれない。グラフ2は9月末の権利付き最終日を含む週と、その前の週の日経平均のパフォーマンスを見たものである。2015年を除いて、明確に前週のほうがパフォーマンスがよい。配当取りの効果は権利付き最終日より前に出現しているようだ。

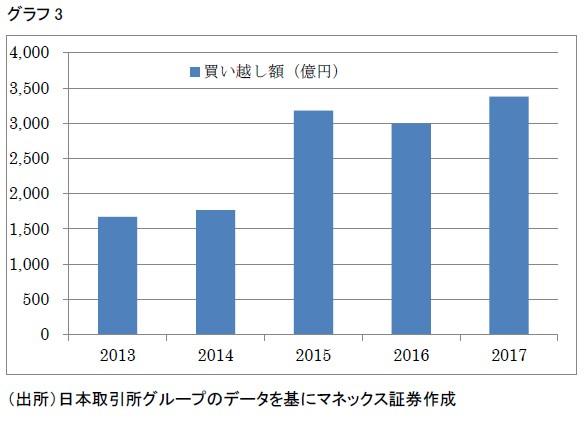

では、9月最終週を通じてはどのようなパフォーマンスだっただろうか。これも巷間よく聞かれるのが、機関投資家の配当再投資の買いで堅調、というものだ。配当相当分が落ちても、実質的にポートフォリオの価値が下がったわけではない(3ヶ月程度あとに配当金が入ってくる)ので機関投資家は配当落ち分を先物を買い建ててエクスポージャを維持する。

9月最終週の信託銀行によるTOPIX先物の手口を見ると、毎年決まって買い越しである。配当額の増加もあって信託銀行の買い越しも年々増加の傾向にある(グラフ3)。

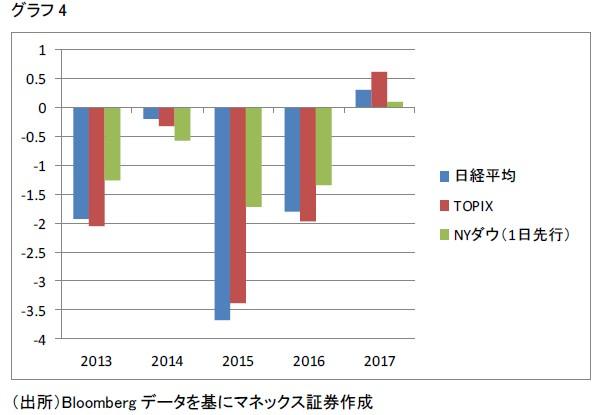

では実際に信託の先物買いは相場への影響はあったのだろうか。グラフ4は9月の最終5営業日の累積リターンを1日先行させたNYダウの5営業日の累積リターンと併せて見たものだ。

これを見ると、2013~2016年までリターンはマイナスで信託の先物買いは相場の支えとして機能していない。昨年こそはかろうじてプラスだったが。機関投資家のポートフォリオだからTOPIX先物を使うわけだが、では日経平均とTOPIXのリターンに差が出るかというと、それもない。むしろ2013、2014、2016はTOPIXのほうがリターンが悪かった。

ここでわかるのはNYダウのリターンと日本株のリターンはほぼ連動しているということだ。身も蓋もないが、配当再投資の先物買い需要より、結局、米国株次第ということだろう。

さて、その米国株だが史上最高値を更新してきた。ここまでは想定通りの動きだが、問題はここから先である。懸念は米国金利が再び3%台に上昇していることだ。

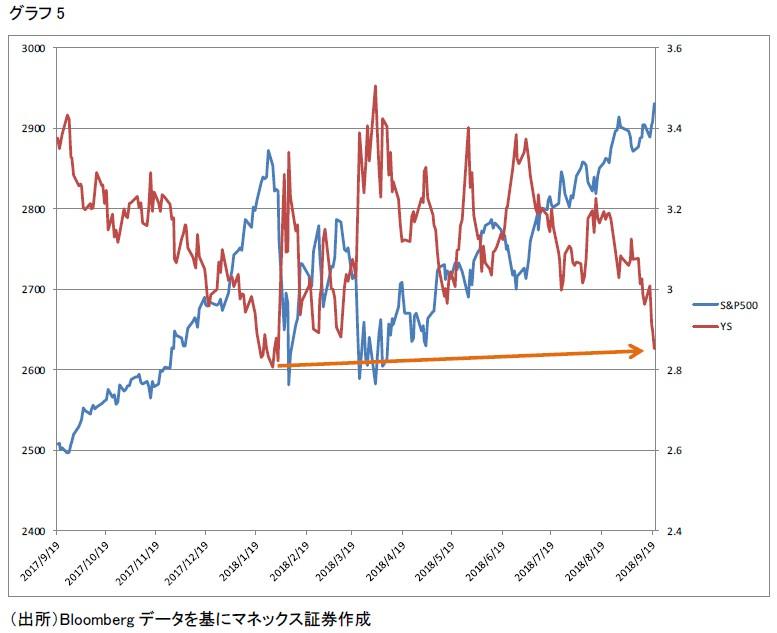

株価は最高値、金利は上昇とあって再び金利見合いの株価の割高感が台頭している。金利見合いのバリュエーションを測るには、PERの逆数である株式益利回りと国債利回りの差(=イールドスプレッド)を見るのが一般的である。

今年2月初旬、米国株は史上最大の下落幅を記録する大暴落に見舞われたが、その時、S&P500と米国10年債利回りのイールドスプレッドは3%を割り込んで2.8%まで低下していた。その後、業績の向上と株価調整でPERが下がり、金利も落ち着き、イールドスプレッドが安定的に3%台となるなかで株価はじりじりとあげてきた。そして今また2月の暴落時と同じ水準である2.8%までイールドスプレッドが低下しバリュエーション面では割高感が出ている。(グラフ5)。

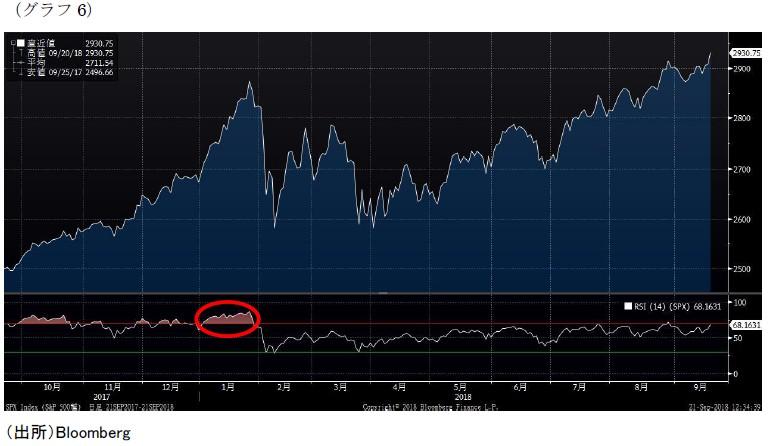

ただし、2月の急落はバリュエーション面の割高にくわえて上昇スピードの速さも、その後の反動(=急落)を招いた要因だった。RSI(グラフ6)がレッドラインの70を越えて強烈に買われ過ぎのシグナルを発していた。

それにくらべて足元の上昇は緩やかで、過熱感はない。昨日時点のRSIはまだ68である。したがって米国株の頭打ちはあるが(むしろ、ここで一旦頭打ちとなるほうが健全である)、急落はないだろう。米国株がしばらく高値保ち合いになるとして、日本株は単独で上値を追えるか。日米閣僚級通商会議(FFR)や日米首脳会談が首尾よくいくこと、利上げが見込まれる来週のFOMCを受けてドル高円安が加速することなど、日経平均の年初来高値更新に向けた材料は豊富だと考える。