昨年に米国のトランプ政権による法人税(連邦税)の大幅な引き下げ(35%→21%)の実現確度が高まって以降、欧州諸国においても法人税の引き下げなどを行う動きが活発化している。本稿では、米国の法人税の引き下げなどによる経済的影響と、それに対する欧州における税制改正の動きを見ながら、今後の欧州経済への影響を考えてみたい。

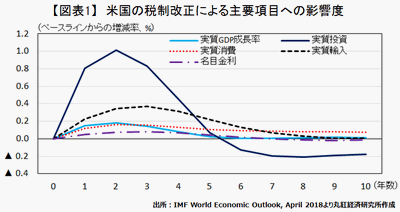

まず、米国の法人税の引き下げや投資優遇税制が、経済的にはどのような影響を与えるのかをみてみよう。2018年4月にIMFが発表した世界経済見通しによると(【図表1】)。米国における法人税の引き下げが米国経済の主要項目に対し、プラスの影響を与えることが示されているが、その中でも最も大きな影響を受けるのが投資だとしている。特に、2年目においては、法人税の引き下げが米国の投資を1%押し上げる推計結果となっている。米国の経済規模は米ドル換算ベースでは世界最大であるため影響力が大きく、低い法人税や各種の投資優遇税制で外資系企業を誘致してきた欧州各国(特に、経済規模の小さい国々)にとっては脅威だと受け止められている。

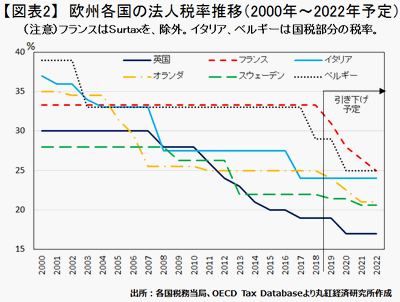

実際に、米国トランプ政権による減税歩調と合わせるように、欧州各国における法人税引き下げの動きが活発化している。具体的には、英国の法人税率が現行の19%から2020年4月には17%、フランスでは33.3%から2022年には25%、イタリア(国税部分)では従前の27.5%から2017財務年度には24%に、オランダでは25%から2021年には21%、スウェーデンでは22%から2021年には20.6%、ベルギーでは2017年の33%から2020年には25%に引き下げられた、若しくは予定である(【図表2】)。加えて、法人税の引き下げだけでなく、ベルギーでは資本参加免税の拡大やエストニアでは株式の配当に対する減税の実施、ギリシャでも研究開発税制の拡大など自国への投資優遇税制の拡大が実施される見込みである。関連するEU指令によって加盟国の税制は制限を受けるものの、依然税制の大部分についてEUではなく各国に主権があるため、税率引き下げ競争が生じているというのが実態だ。

欧州における法人税の引き下げや投資優遇税制の拡充は、財政面で比較的健全なベネルクス諸国や北欧諸国などにとっては支障が無いと見込まれる。他方で、南欧諸国に関しては、現状においても累積債務が高水準で推移し、欧州中央銀行による資産購入策によって各国の国債の利回りがなんとか抑制されている状況だ。そのため、南欧諸国が減税競争に参加した場合、将来的な財政不安を惹起しかねない。また、足元の欧州経済は依然堅調に推移する内需を背景に好調を維持しているものの、中長期的には現在の経済成長率から減速することが見込まれている。法人税引き下げや投資優遇税制に関する各国間の競争が欧州各国の政府財政にじわじわと悪影響を及ぼしかねない中で、足元で顕在化しつつある米欧間での貿易戦争やポピュリズム勢力の伸張が、欧州における新たなショックの引き金になるリスクが懸念される。

コラム執筆:佐藤 洋介/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。