円高トレンドが依然として続いています。一方、CFTC(全米先物取引委員会)が発表したCME通貨先物市場における投機筋の円売りポジションの超過が、2月後半ぐらいの段階で10万枚程度あったものが、3月20日時点では2万2,000枚ほどに急激に減少しています。円安方向に賭けていた大半の投機家が、あきらめてポジションをいったん閉じたことを意味します。過去、円売りポジションが大幅に減少すると、円安方向に動き出すことがよくあったことから、4月は円安への転換が株価のリバウンドの要因になればいいですね。

週明けの4月2日には、3月調査の日銀短観が発表されます。大企業製造業の事業計画の前提為替レートは12月調査の時点(2017年度は1ドル=110.18円、下期は109.66円)から円高方向に修正してくる可能性が高いとみられます。3月のドル/円は105円台後半が中心になって動いていたので、上場企業が4月後半からの決算発表で、2018年度の業績見通しを示す際のヒントにもなりそうです。市場の反応度合いにも注目ですね。

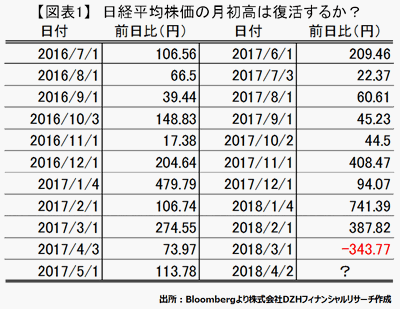

4月2日といえば月初となります。図表にもあるように、3月の月初の日経平均は大幅安となり、2月まで続いた月初高のアノマリーは20カ月連続で途絶えました。ただ、4月も月初高の要因のひとつである毎月積み立て型投資信託の買い付けが予想されます。

一方、3月は2月のボラティリティ上昇によって、リスク資産(株式)に売りが出たといった解釈をよく聞きました。3月もダウ平均の720ドル安や、日経平均の一時1,000円安などで結構荒れましたね。4月月初もそれなりの売りが出るのでしょうか?そんな単純なものでもないでしょうけど・・・

27日の日経平均は23日の大陰線を上抜ける展開となりました。これで、下値に対する不安は多少和らいだのではないか。翌日の28日は反動で大きく下げましたが、下値固めの動きとしては悪くない。ただ、21,500円あたりからザクザク上に抜けていく実需効果が大きいのは、久しくみない円安トレンドなんでしょう。