政策金利は0.75%で据え置き 原油高を受け経済・物価見通しを修正

日本銀行は、4月27日・28日の金融政策決定会合で、無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促すことを決定しました。政策委員の9名のうち6名が据え置きに賛成しました。一方で、3名が反対票を投じており、物価の上振れリスクの高まりを懸念する政策委員が増えてきていることも示唆されます。

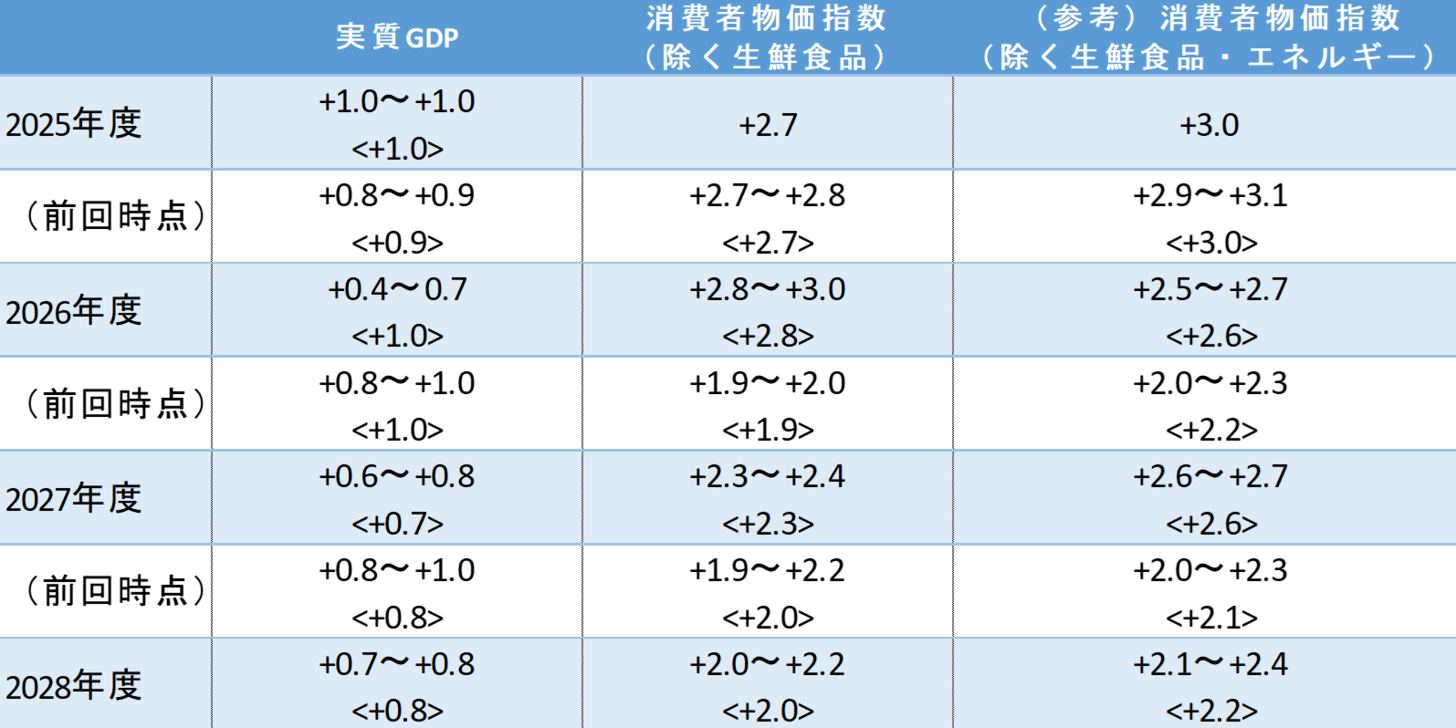

同時に展望レポートも公表されました。政策委員の見通しでは、直近における原油価格の上昇による影響が反映され、前回(2026年1月会合)比で、2026年度の成長率は下振れ、消費者物価は上振れする見通しが示されました。リスクバランスにおいても、経済の成長率は下振れ、物価は上振れのリスクが大きいと判断されています。中東情勢の長期化とその影響度合いが目下の注目事項といった印象です。

会合結果は事前の市場予想に沿ったもので、大きなサプライズとならなかったものの、政策委員の3名が反対票を入れたことから、委員内におけるタカ派スタンスが意識されたことで米ドル/円は一時159円を割り込む水準まで円高に振れました。

物価上振れリスクを懸念する局面 場合によっては早期利上げも

15時30分から開始された植田日銀総裁の記者会見では、従来通り丁寧なコミュニケーションとなりました。

今会合時点でも、2026年度後半から2027年度にかけて経済・物価の見通しは政策委員の中心的な見通しに沿って推移するという前回会合からの方針に変わりはないとしました。そして、日銀サイドはサプライチェーンの混乱に伴い経済が大きく下押しされる可能性と、基調的な物価が中心的な見通しを超えて推移する可能性があるのかといった点を重視している様子です。

会見での印象は、従来よりもややタカ派的な印象です。基調的な物価においては、以前よりも企業の賃金・価格設定行動が積極化している状況で、足元の原油高が各種財やサービスに波及していき、ないしは基調物価を押し上げる点を懸念しているようです。あくまで、現状の基調的な物価は、目標である2%にアンカーされきっているとは認識していないといった見方を示しながら、物価の上振れリスクを重点的に注意するスタンスが見受けられました。

政策委員の中心的な見通しに沿っていない場合や、物価の上振れリスクが今以上に顕在化した際における政策金利の引き上げについては、その可能性を否定せず、先行きにおいては中東情勢ないしは原油価格の動向を見ながらの政策運営となるでしょう。経済の下押しが限定的で、各種金融機関の貸し出し状況といった広義の金融緩和状況に大きな棄損が見られず、物価が上振れするケースでは早期の利上げ判断が予見されます。