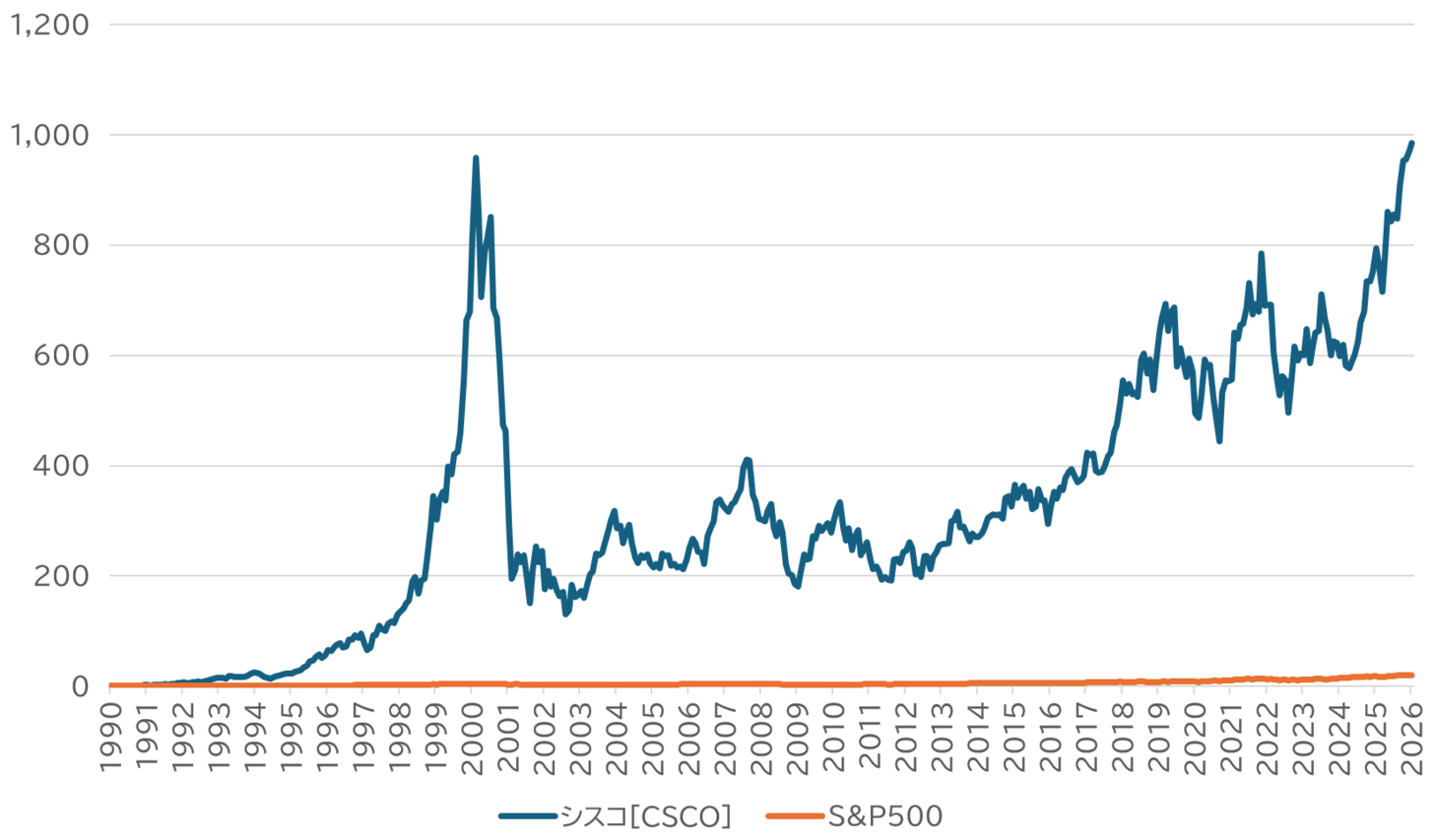

シスコシステムズ[CSCO]は、世界最大級のネットワーク機器ベンダーです。インターネットを構成するパケット(データの塊)を目的地まで正確かつ高速に届けるための「ルータ」や「スイッチ」といった通信機器、およびそれらを管理・保護するソフトウェアを提供しています。

企業内のLAN環境からインターネットの基幹網に至るまで、データの通り道となるあらゆる階層において、ハードウェアとソフトウェアを垂直統合して提供しており、フォーチュン500企業のほぼすべてが同社の製品を採用しているとされています。ルータやスイッチにおけるシェアは44%と圧倒的。通信の標準化を主導していると言っても過言ではありません。

物理層からセキュリティまでを網羅するAIフルスタック企業

最近の動向として注目すべきは、「AIインフラ供給者」としての側面です。これまでの単なる機器ベンダーから脱し、AI時代の接続基盤を一元的に提供する「フルスタックAIソリューション企業」へと、劇的な変貌を遂げているのです。その中核を担うのが、独自開発のネットワーク・シリコン「Cisco Silicon One」です。これはAIサーバー間を繋ぐ、いわばAIの「神経網」を構築するための最重要コンポーネントです。

最新世代のチップ「G300」は、1秒間に102.4テラビットという、世界でわずか3社(シスコ、ブロードコム[AVGO]、エヌビディア[NVDA])しか到達していない圧倒的な処理能力を実現しています。シスコはこのシリコンを自社製品に搭載するだけでなく、巨大クラウド事業者(ハイパースケーラー)へ外販することで、AIゴールドラッシュにおける「高性能エンジンの供給者」としてのポジションにあります。

さらに同社の強みは、この物理的なデータの輸送能力に加え、高速光通信技術、そして280億ドルで買収したSplunk(スプランク)のデータ解析力を核としたセキュリティ・プラットフォームを「垂直統合」している点にあります。これにより、AI演算を支える超高速な通信環境の提供から、ネットワーク上を流れるデータの管理、さらにはサイバー攻撃からの防御までを、一つのプラットフォーム上で一貫して実現可能となりました。

つまり、現在のシスコは、物理層(シリコン・光通信)から論理層(管理・セキュリティ)までを網羅し、AI時代のインフラを根底から支える代替不可能なプラットフォーム企業としての成長フェーズに入っているのです。この多角的な展開こそが、単なるハードウェアの増収を超えた、同社の稼ぐ力の源泉となります。

株価下落の背景:メモリ価格高騰と保守的な見通し

強固な事業基盤を築き、AIインフラでの受注が巨大化しているシスコですが、株価はAIインフラ投資への疑念やコスト増といったノイズを受けて下落しています。株価は2026年2月の2026年度第2四半期の決算発表を受け、大きく調整しました。発表直後の時間外取引から急落し、10%もの下落を記録しています。売上高・1株当たり利益(EPS)はいずれも市場予想を上回る「ダブルビート」であったにもかかわらず、です。これほど売られた背景には、投資家が将来の収益性、特に粗利益率の低下に強い警戒感を示したためです。

株価急落の主な要因は、粗利益率の圧迫です。AIインフラ向けの需要激増に伴うメモリ価格の高騰を背景に、部品調達コストが跳ね上がっており、これが製品原価を押し上げました。実際、製品粗利益率における「製品構成およびコスト」の要因は、前年同期比で3.1ポイントものマイナス寄与となっています。決算説明会で同社は、「コスト増を反映させるため、製品価格の改定(価格転嫁)を順次実施している。ただし、その効果が業績に反映されるまでにはタイムラグがある」と説明しました。この即座にコスト増を吸収しきれない現状が嫌気されたと見られます。

同社は通期の売上高見通しを上方修正しました。しかし、下半期は利益成長が伸び悩む見通しで、これが売り圧力を強めました。また、2024年に完了した280億ドルの巨額買収(Splunk)の影響が続いている可能性もあります。

同社は現在、セキュリティ部門の収益モデルを「一括ライセンス」から「継続課金(クラウドサブスクリプション)」へ移行させています。サブスクへの移行期には、売上が一括で入らなくなるため、表面上の成長率が低く見えてしまうという構造的な問題があります。

また、ハードウェアについても売り切りモデルから、定期的な支払いを伴うソフトウェア・サブスクリプション型モデルへの移行を進めているところです。具体的には、スイッチングやルーティングといった伝統的なネットワーキング技術に加え、280億ドルで買収したSplunk(スプランク)の技術を統合し、ネットワーク上の膨大なデータをリアルタイムで分析・可視化する「オブザーバビリティ(可観測性)」や、サイバー攻撃からインフラを防御する「セキュリティ」といった高付加価値なソフトウェア機能を提供します。

AI関連受注が急拡大:事業構成の転換点になる可能性

第2四半期の製品受注総額は前年同期比で18%増となりました。特に「サービスプロバイダーおよびクラウド」セグメントの受注高は65%増と突出しており、収益構造が従来のハードウェア依存から、次世代のインフラへ多様化していることが伺えます。注目のAI関連については、ハイパースケーラーおよびクラウド顧客からのAI関連受注額は、前年同期比で61%以上増加し21億ドルに達しました。前四半期比で62%もの増で、2025年度通年の受注総額に匹敵する水準となります。

なお、受注の内訳は、独自チップである「Silicon One」ベースのシステムが60%、高速光通信が40%と、同社がAI接続に必要な「バックエンド」と「フロントエンド」の両方のネットワーク網をカバーしていることを示しています。この状況を受け、同社は通期のAI関連での受注を50億ドル以上に引き上げました。実現すれば、AI関連の年間受注額は前年比で約140%増加することになります。また、2026年度にはハイパースケーラーからのAI関連売上だけで30億ドルを超えると見込んでいます。2年前にはゼロだったAI関連売上が、5~6%に成長するというこの変化は、まだ小さいものの、歴史的な転換点となる可能性があります。

さらに、AIの裾野は巨大ハイパースケーラー以外にも広がっています。ネオクラウド(新興クラウド業者)、政府機関、エンタープライズ顧客からも3億5000万ドルのAI関連受注を獲得しており、高性能AIインフラの受注パイプラインは既に25億ドルを超えています。産業用IoTやキャンパスネットワークにおいても7四半期連続で2桁成長を達成しており、企業がAIをサポートするためにインフラの近代化を余儀なくされている状況が追い風になりつつあります。

これらの受注が売上高やEPSに本格的に反映されるのは、メモリ供給の制約やSplunkのモデル移行の影響により、2026年度第4四半期頃からと予想されています。一方で、確定した残存履行義務(RPO)や加速する受注残高を鑑みれば、中長期的な成長の確度は高いと見ることができます。RPO総額は前年比5%増の434億ドルに達しています。

中長期的な成長性、積極的株主還元を評価

第2四半期決算発表後、株価は下落しましたが、売上利益ともダブルビートという好調な内容でした。また第2四半期における注目のトピックスとして、独自シリコン「Silicon One」の出荷数が累計100万個に達したことがあります。さらに、102.4テラビット/秒という世界最高峰の速度を実現した新チップ「G300」を発表し、これでブロードコムやエヌビディアと並ぶ数少ない超高性能シリコンプロバイダーとしての地位が証明されたと言えます。

また、パンデミック以降のサプライチェーンの混乱による顧客側の「在庫調整(Inventory Digestion)」が完全に終了したことも重要なシグナルです。現在の出荷は純粋な新規需要に基づいており、特にキャンパスネットワークの刷新サイクルが本格化しています。Wi-Fi 7の受注が前四半期比で80%増加するなど、老朽化したインフラの更新需要がAIインフラ以外の底堅い成長を支えています。

キャンパス刷新サイクルは、今後数年間にわたり数十億ドル規模の機会になると見られています。企業がAIを導入するためには、既存の老朽化したWi-Fi 6以前の環境やスイッチを、Wi-Fi 7やマルチギガ対応の最新設備に更新せざるを得ません。この近代化需要により、次世代スマートスイッチの受注は前四半期比で3桁の伸びを記録しており、AIサーバー需要だけでなく、企業内ネットワークのアップグレードという巨大な追い風が吹き始めています。

財務面では、Splunk買収に伴い総負債が300億ドル規模に達していますが、半年間で50億3400万ドルの営業キャッシュフローを創出できる力を持っています。また今期中に23億ドルの米国移行税支払いを完了させたことで、今後は負債削減(デレバレッジ)に向けた余力が増す見通しです。

株主還元姿勢は積極的で、フリーキャッシュフローの50%以上を配当と自社株買いを通じて還元しています。配当は14期連続増配の実績を持ち、発行済み株式数は10年間で21%減少しました。今期の半年間では33億5500万ドルの自社株買いと32億3400万ドルの配当を実施しており、フリーキャッシュフローを超えて還元しています。なお第2四半期の四半期配当は、2.4%増配し0.42ドルとしました。配当利回りは2%以上あり、中長期的な成長性を考えると投資妙味が高いと考えられます。

短期的には、メモリ価格の高騰が利益を削り、またAIインフラ投資の見通しが不透明であることが、株価の重しとなっています。一方で、価格転嫁の進展、434億ドルのRPO、そして世界に3社しかない100テラビット級シリコンの供給能力は、中長期での目線で評価されます。