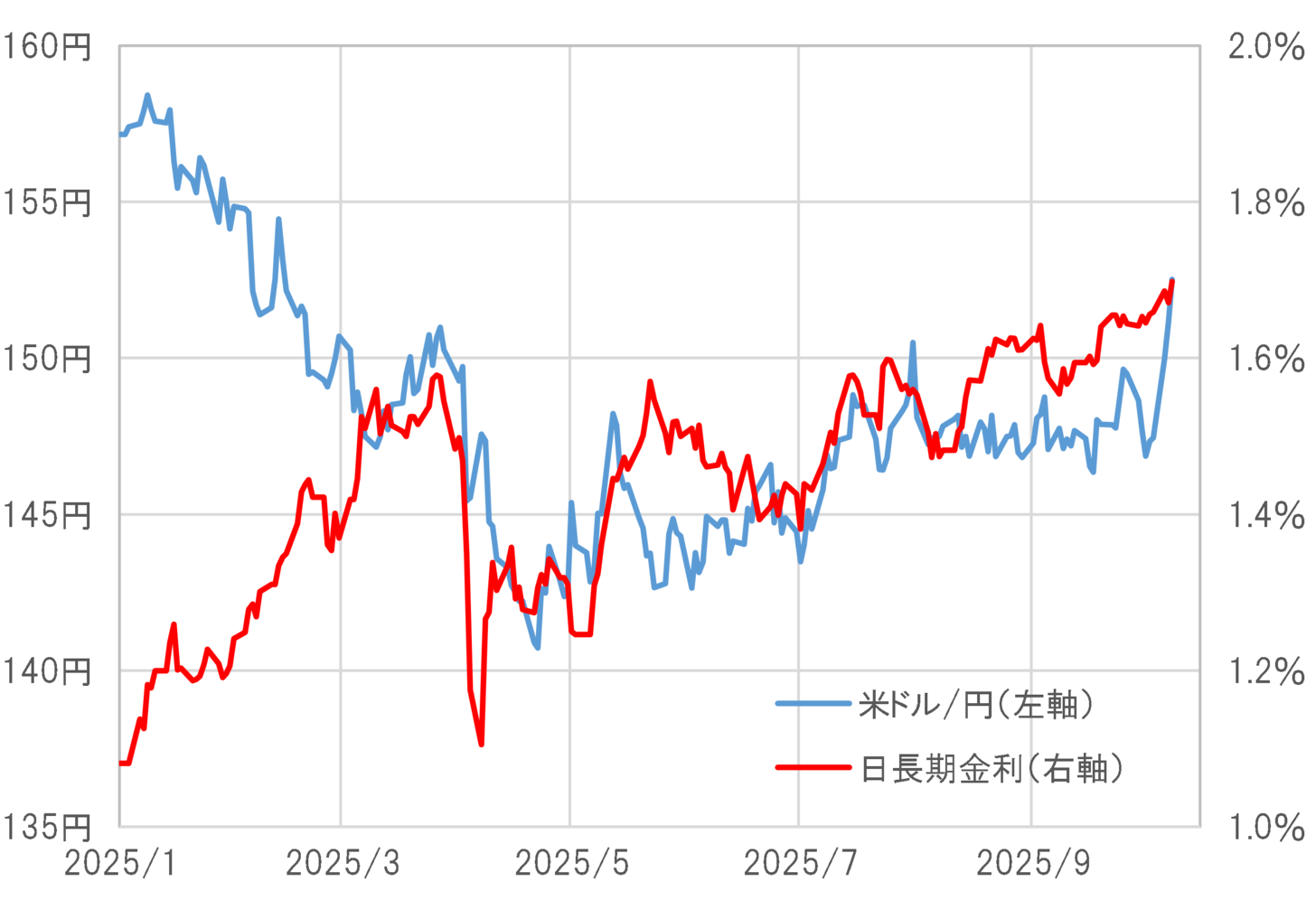

4月頃から続く金利と円の「負の相関」

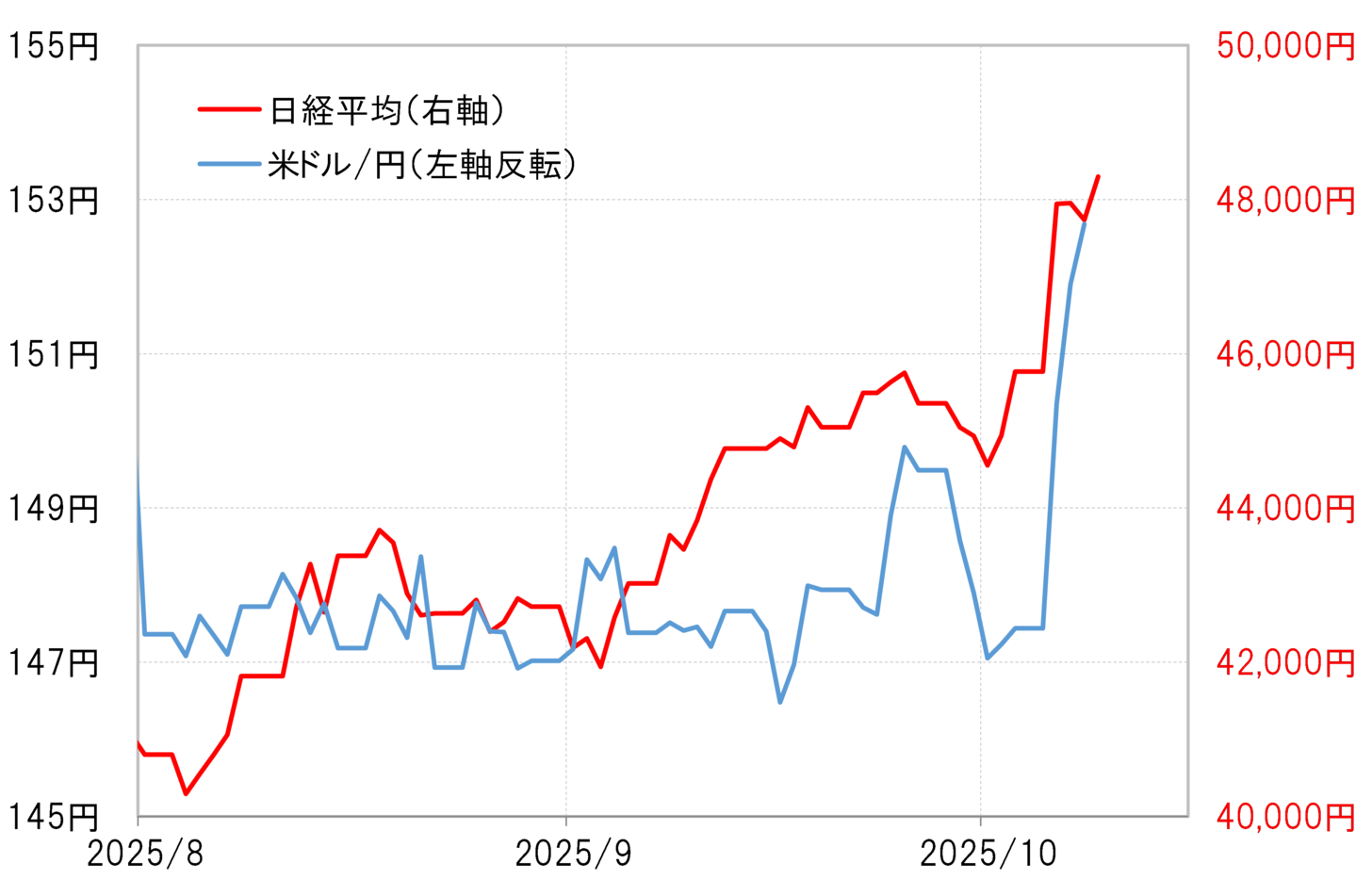

自民党総裁選で高市新総裁誕生が決まると、為替相場は大きく円安に動き、そして株価は急騰した(図表1参照)。為替市場では、「良い円安」「悪い円安」という評価があるが、これは基本的には株価との関係が前提のことが多い。そうであれば今回、高市新総裁誕生をきっかけとした円安は株価急騰となっていることからすると「良い円安」なのか。

しかし、これについて金利や債券相場との関係からみると違った印象になる。日本の長期金利と円相場の関係は、3月頃までは「金利上昇=円高」という「正の相関」が基本だったが、4月頃からは「金利上昇=円安」という「負の相関」が目立つようになった(図表2参照)。

英フィナンシャル・タイムズ紙が警告した財政持続性への不安=「悪い円金利上昇」?

日本の長期金利と円の「負の相関」の背景として考えられるのは、財政赤字拡大への懸念だ。10月8日付けの英フィナンシャル・タイムズ(FT)紙が「高市氏はアベノミクスを継承するな」との論説を掲載し注目されたが、そこで指摘していたのはまさに日本の財政持続性への不安だった。その意味では、積極財政などのアベノミクス継承を主張している高市新総裁誕生が、財政赤字への懸念から長期金利上昇、その一方で円安という「負の相関」の拡大をもたらした懸念はあるだろう。

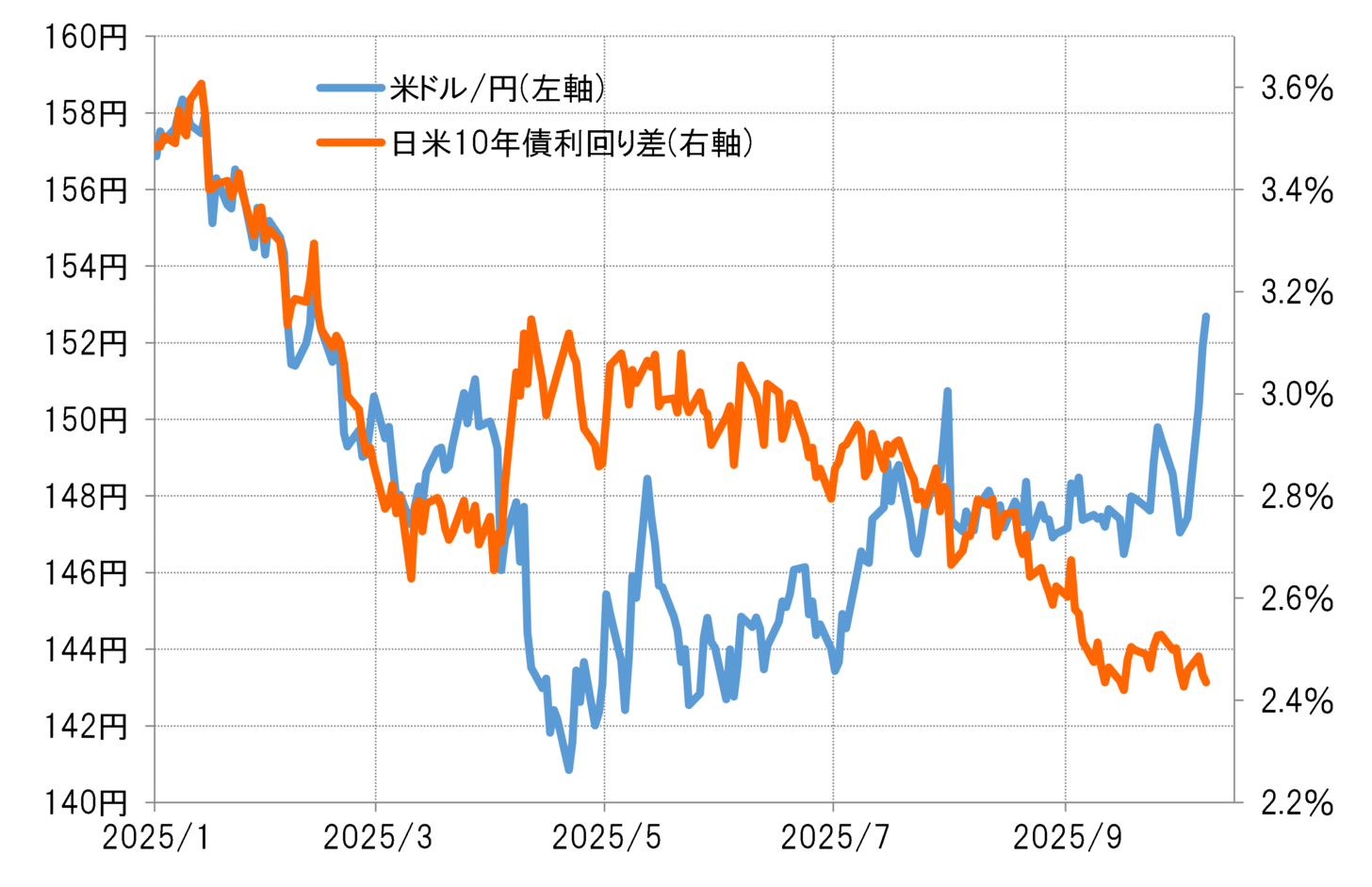

米金利上昇に伴う日米金利差(米ドル優位・円劣位)拡大を尻目に米ドル/円が急落したのは、4月のいわゆる「関税ショック」局面だった(図表3参照)。この米金利上昇にもかかわらず米ドル急落となった動きは「悪い金利上昇」と呼ばれた。その意味では、この間の日本の金利上昇にもかかわらず円安となっている動き、そしてそれがさらに広がっている高市新総裁誕生後の動きは、「悪い円金利上昇」なのではないか。

「日本売り」への懸念の薄さは正しいのか?

足下で起こっている可能性のある「悪い円金利上昇」と、4月「関税ショック」後の「悪い米金利上昇」の大きな違いは株価の動きだろう。後者は米ドル、米債券、米国株の「トリプル安」となったが、今回は円安、債券安ながら、これまでのところ日本株はむしろ急騰している。その意味では、後者が「米国売り」への懸念が強まったのに対し、前者は「日本売り」を懸念する感じはない。

「米国売り」への懸念により対処を早くできたのであれば、「日本売り」への懸念が弱いことで、対処が遅れるといったリスク=具体的には上述の英FT紙などが警告する財政持続性への不安への対応を誤るリスクは懸念される。そしてそれは円売りの口実になりかねない状況なのかもしれない。