4月以降、金利差より日本の金利と逆相関になった米ドル/円

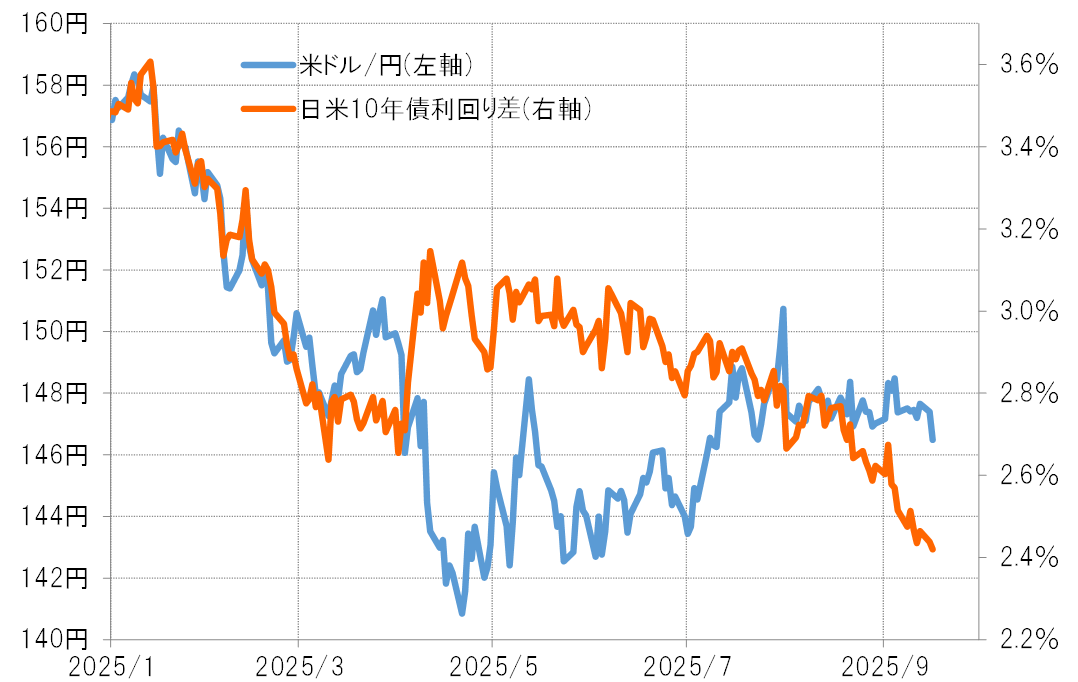

米ドル/円と日米金利差(米ドル優位・円劣位)の関係は、4月頃から大きく崩れた。きっかけは、4月に入りトランプ米大統領の相互関税発表を受けて「関税ショック」が起こったことだった。これにより、米金利の上昇にもかかわらず米ドルが急落する「悪い金利上昇」となった。これ以降、米ドル/円は日米金利差での説明が困難な状況が、異例なまでに長く続くこととなった(図表1参照)。

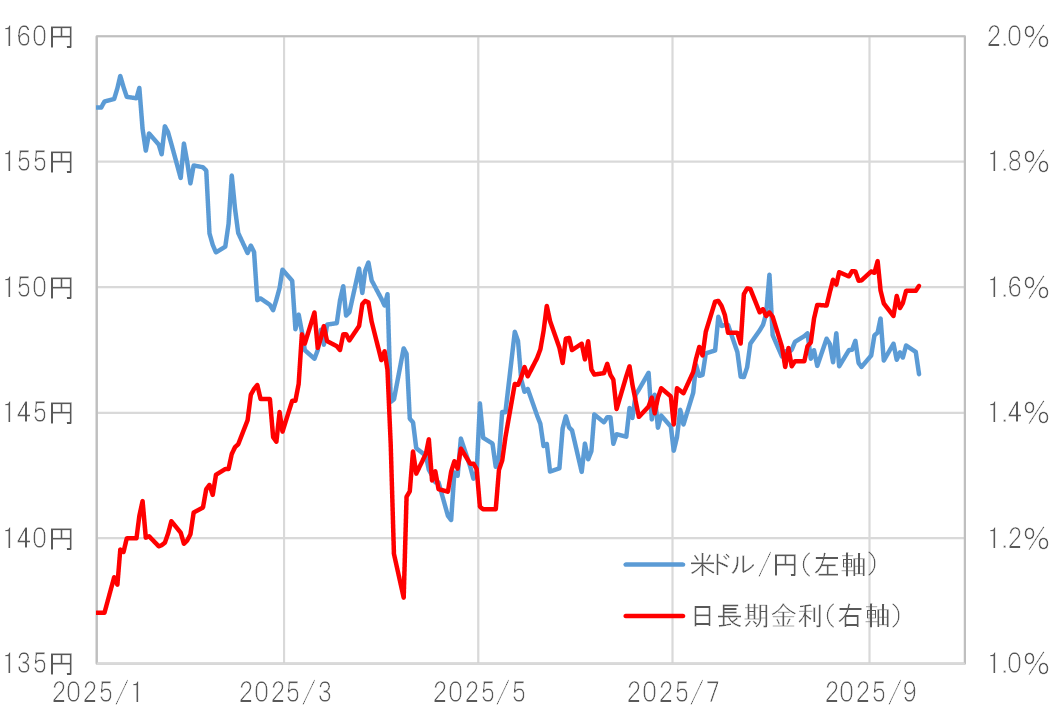

このように日米金利差での説明が困難になった4月以降の米ドル/円は、むしろ日本の金利だけの方が比較的説明できそうな状況が続いた。ただしそれは、「日本の金利上昇=円高」という順相関ではなく、「日本の金利上昇=円安」という逆相関だった(図表2参照)。

「関税ショック」きっかけに日米の財政赤字へ注目高まる

以上から考えられたのは、4月の「関税ショック」をきっかけに、日米などの財政赤字の大きさへの注目が高まり、債券利回りという金利の上昇が通貨買い要因ではなく、債券価格下落という通貨売り要因として意識されるようになったということだ。

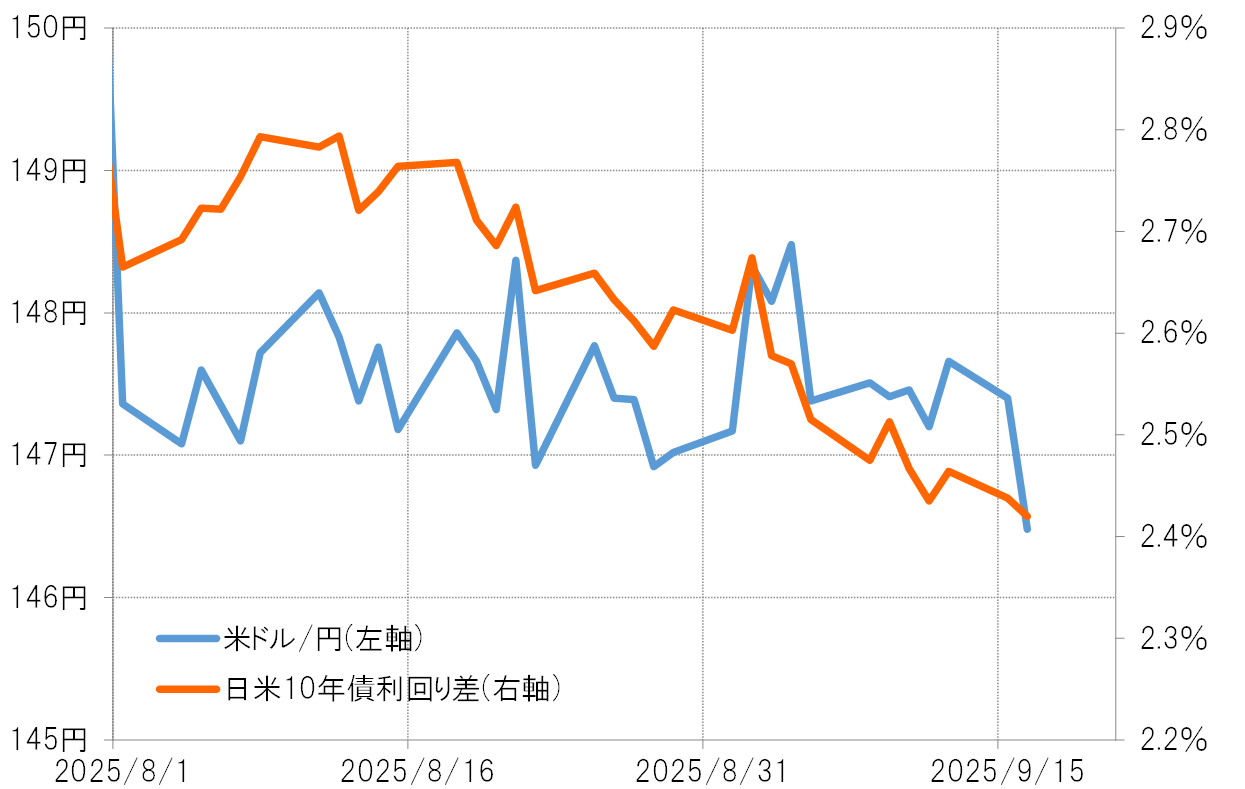

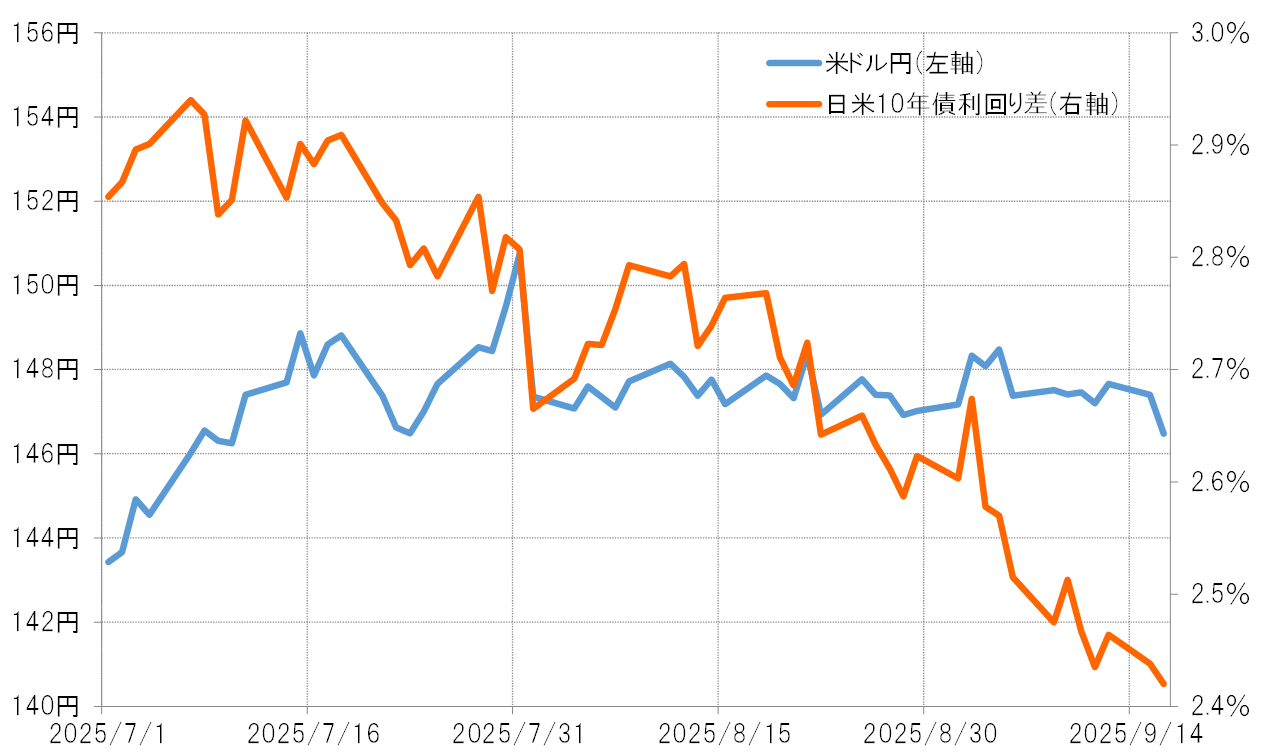

こうした傾向は、8月以降一段と強まった。8月1日の米雇用統計発表をきっかけに起こった「雇用統計ショック」で、米早期利下げ再開観測が強まり、米金利が低下に向かうと日米金利差も大きく縮小へと向かった。しかし、それに対して米ドル安・円高の追随とはならず、両者のかい離は急拡大した(図表3参照)。

7月の日本の参院選で連立与党が大敗し、少数与党に転落したことで、野党との連携強化の観点から消費税減税など財政拡張の可能性が高まった。それは財政赤字拡大への懸念から、債券利回り上昇の円買いではなく、債券価格下落を受けた円売り要因とされ、金利差縮小に米ドル安・円高が追随しなかったということではないか。ただ、そうした金利差と米ドル/円の関係に、微妙ながら最近変化の兆しが出てきた。

米ドル/円と金利差の関係に復活の兆し=自民党総裁選の影響か

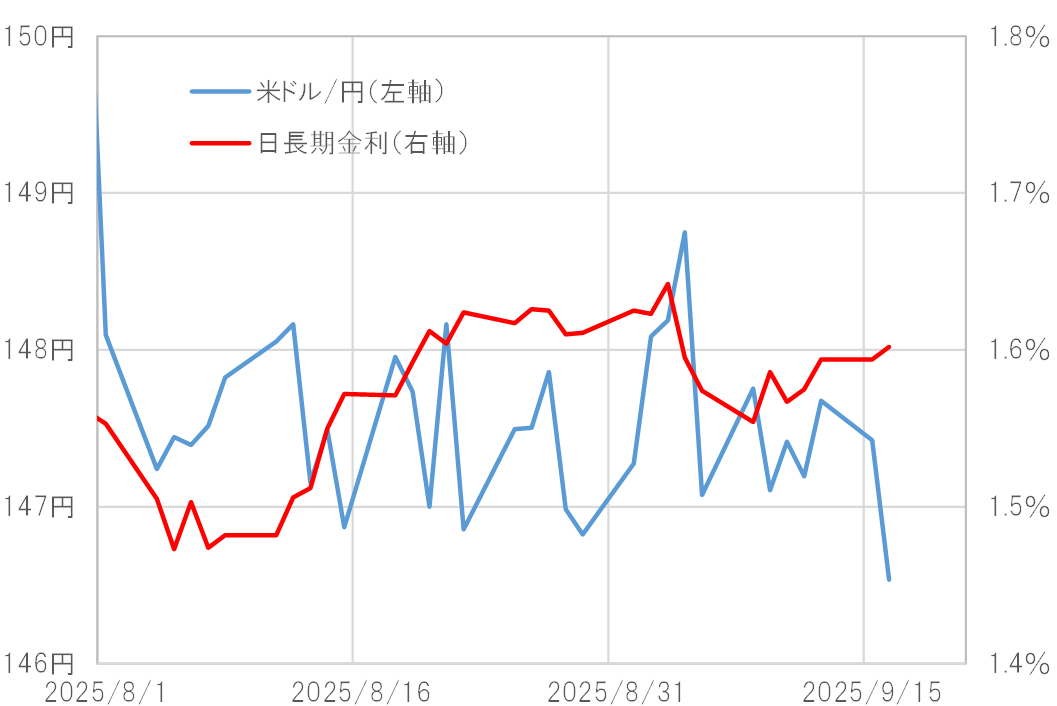

9月に入ってから、日米金利差縮小に沿うように米ドル安・円高が広がり始めた(図表4参照)。その一方で、特に今週(9月15日週)に入ってから日本の金利の高止まりを尻目に米ドル安・円高への動きが顕著になった(図表5参照)。では、これはFOMC(米連邦公開市場委員会)での利下げ再開の期待に伴う米金利低下への反応だったのか。そうであるなら、なぜそれまで金利差縮小に鈍い反応が変わったのか。

むしろ円金利が高止まりする中でも円安から円高に変わり始めた点を意識するなら、自民党総裁選で「消費税減税→財政赤字拡大→円売り」というシナリオが変わり始めたことへの反応ではないか。