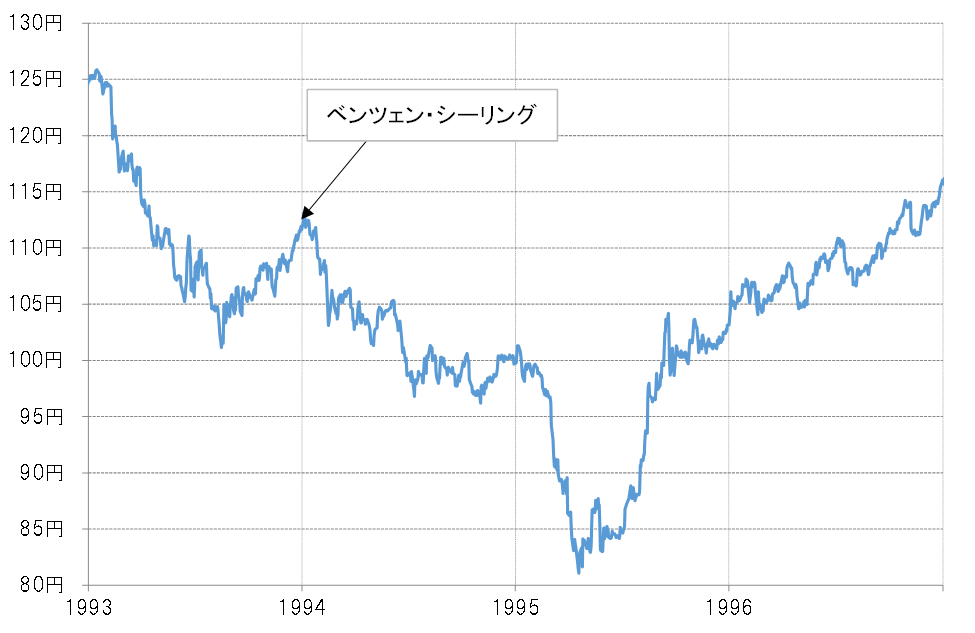

クリントン時代の円安許容上限「ベンツェン・シーリング」

1993年に始まった米クリントン政権は、最優先課題にポスト冷戦での日米貿易不均衡是正を掲げ、そのための有効な政策は円高誘導と考えた。その上で、政権が発足した当初1米ドル=125円程度だった米ドル/円相場を、クリントン大統領を始めとした政権要人の円高誘導発言などにより、その年の夏には100円割れ寸前までの米ドル安・円高を実現させた。

ただし、100円割れを回避した米ドル/円相場はその後反発局面を迎え、1994年に入ると110円を超えて米ドル高・円安に戻すところとなった。そうした中で、当時のベンツェン財務長官の円安をけん制する発言をきっかけに、米ドル高・円安は一巡し、再び米ドル安・円高へ向かうところとなった(図表1参照)。

この円安を一巡させたベンツェン財務長官のけん制発言は、クリントン政権の円安許容上限を前提に意図的に行われたものである可能性が、その後「政策インサイダー」と呼ばれる人たちの間で語られるようになった。つまりクリントン政権では、日米貿易不均衡是正のために円高誘導する上で円安への戻りにも許容する上限が設定されていた可能性があり、それはこのベンツェン長官の発言などから、110円を大きく超える円安を許容しないという意味だったようだ。こうした経緯から、「政策インサイダー」の間で、クリントン政権の円安許容上限は「ベンツェン・シーリング」と呼ばれた。

トランプ政権の円高誘導は2月から具体化された?

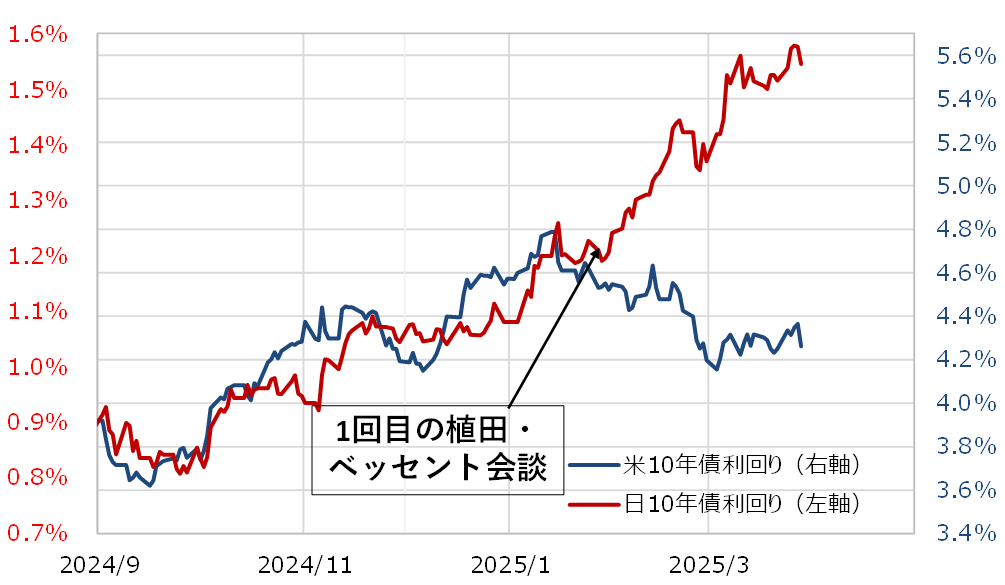

2025年から始まったトランプ政権2期目の通貨政策として、責任者であるベッセント財務長官は「米国との不均衡な貿易関係を助長するマクロ経済政策はもはや容認しない」という表現で、貿易相手国の不当な低金利による行き過ぎた通貨安を容認しない考えを表明している。

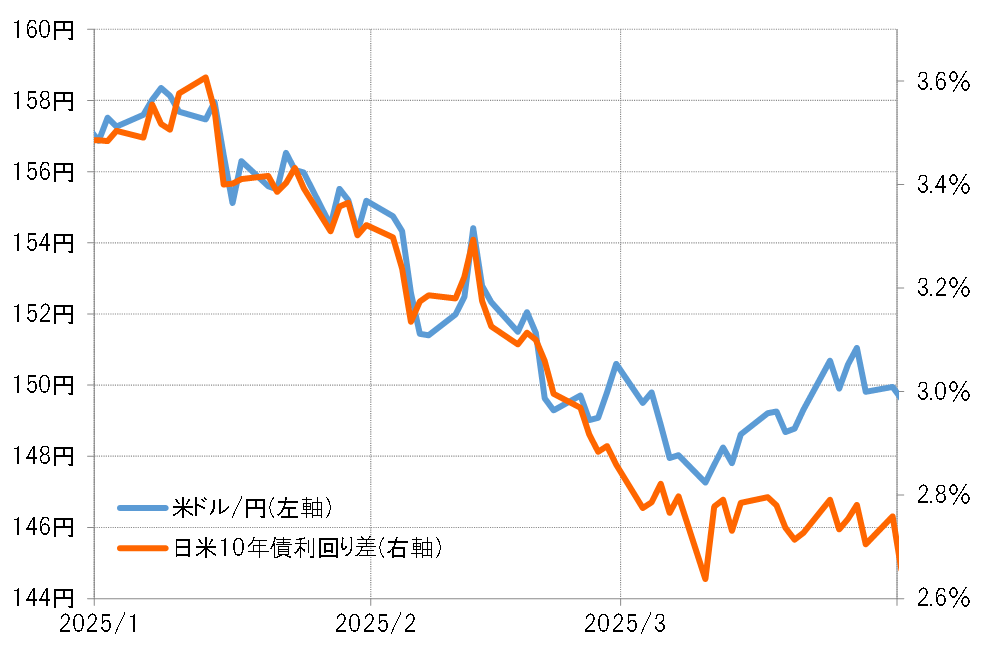

それが日本のケースで具体化されたように見られた動きが2月にあった。1月末に議会上院で財務長官就任が承認された直後、2月5日にベッセント長官が植田日銀総裁と電話協議を行ったことを米財務省が公表した。その頃から、米金利低下を尻目に日本の金利が急上昇するという不自然な形で、日米金利差(米ドル優位・円劣位)は急縮小に向かい、それに沿った形で米ドル安・円高へ大きく向かい始めた (図表2、3参照)。いかにも「日本の不当な低金利による行き過ぎた円安を容認しない」行動の結果のようだった。

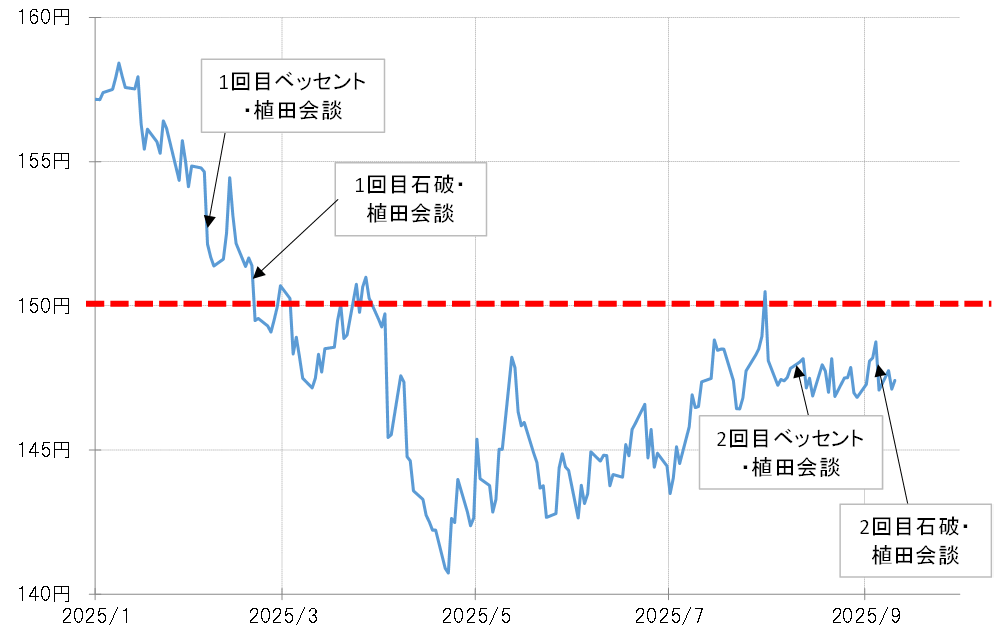

2つの対植田会談が2月以来の再現となったのはなぜか

その後米ドル/円は、4月には139円まで下落した。しかし、そこから反発に転じると、7月末には150円まで米ドル高・円安に戻った。すると、それから間もなく、ベッセント長官はあるインタビューの中で「最近植田総裁と話した」ことを明らかにした。米国サイドが明らかにしたベッセント・植田会談は2月以来2回目になる(図表4参照)。

2月以来というのは、石破総理と植田総裁の会談も同じだった。いかにもトランプ政権の円高誘導に関わったように見える2月の植田総裁との2つの会談が、8月に入ってから再び行われたのはなぜか。円高誘導している中で、150円まで円安に戻ったことが関係していたのではないか。

「ベッセント・シーリング」は150円?

クリントン政権時代の円高誘導策に円安許容上限があったことからすると、トランプ政権の円高誘導でも円安許容上限がある可能性はあるだろう。それはこれまで見てきたことからすると、150円程度が1つの目安になっているのではないか。

クリントン政権の円安許容上限は、当時の財務長官の名前から「ベンツェン・シーリング」と呼ばれた。それを参考にすると、トランプ政権の円安許容上限は、「ベッセント・シーリング」というもう1つの「Bシーリング」になり、それは150円程度に設定されている可能性があるのではないか。