「発言」前小動きだった2023年は「発言」後も小動き

今回と同じように、パウエル「ジャクソンホール発言」前の1週間、方向感のない狭いレンジで米ドル/円の小動きが続いたのは2023年だった。この時は、「発言」後の1週間も狭いレンジでの小動きが続いた(図表1参照)。ということは、今回も「発言」後少なくとも1週間はまだ146円半ば~148円半ばのレンジ内での方向感のない展開が続くことになるのだろうか。

この2023年8月のジャクソンホール会議は、結果的には2022年から行われたインフレ対策のFRB利上げが2023年7月で終了した直後のタイミングで開かれたものだった。しかし「最後の利上げ」は、多くの場合しばらく経ってから「あれが最後だった」と分かるもので、直後は当事者であるFRBでさえ「利上げは終わりかもしれないが、データ次第ではまだ必要になるかもしれない」という感じだったのだろう。

そう考えると、この年のパウエル「ジャクソンホール発言」前に米ドル/円に方向感のない展開が続いたのは、米金融政策の方向感が不透明だったためで、それは「発言」後も変わらなかったことから小動きが続いたということだったのではないか。

金融政策の方向が明確な場合「発言」前後とも大きく変動=2022、2024年

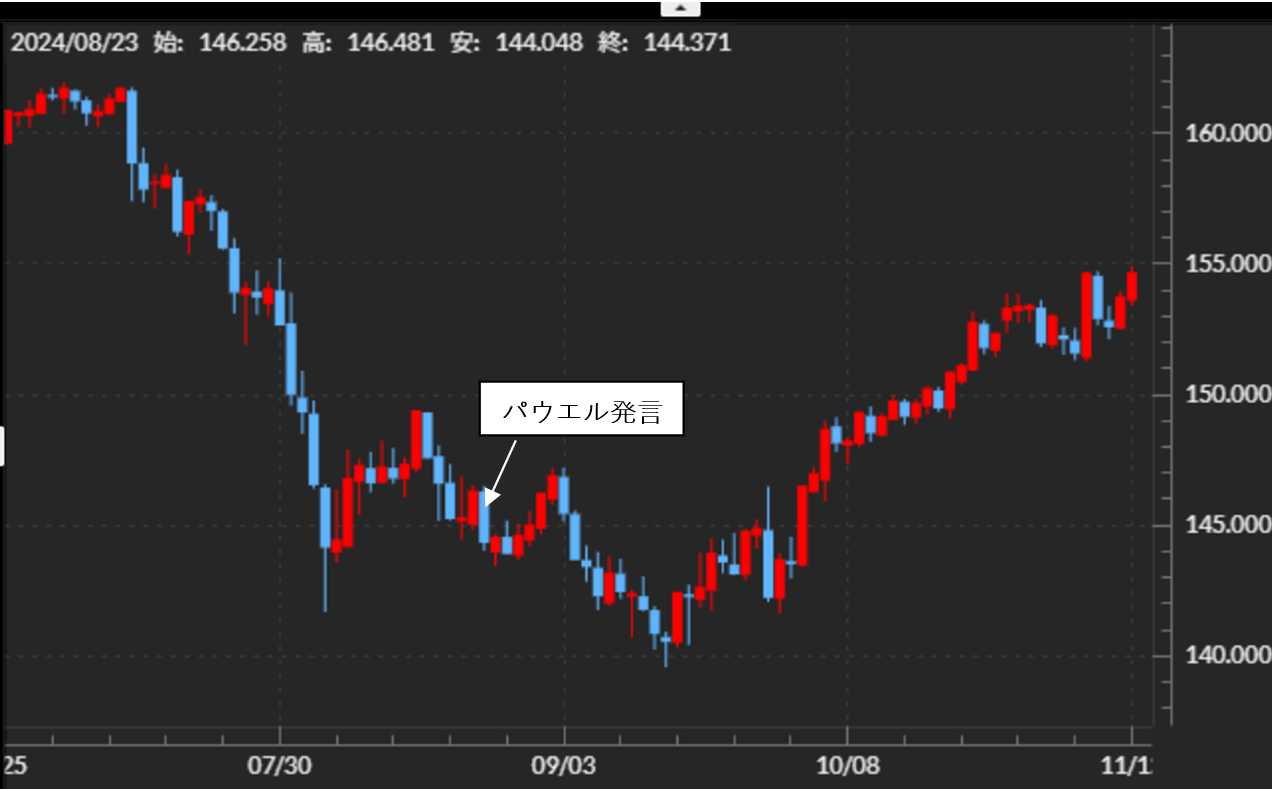

金融政策の方向感が比較的はっきりしていたケースでは、「発言」を確認する前から米ドル/円は一方向に大きく動いていた。2024年のパウエル「ジャクソンホール発言」前の1週間は5円程度の米ドル安・円高となっていた(図表2参照)。この時は翌9月からFRBが利下げを開始する可能性が高いとの見方が広がっていたことが大きかったのではないか。

これに対して、パウエル議長も「政策を調整する時が来た」と9月FOMCでの利下げを明確に示唆したため、当日の米ドル/円も大きく下落する展開となった。「発言」の翌週こそ米ドル/円は下げ渋る展開となったものの、間もなく下落が再燃すると米ドル安値更新に向かった。FRBの利下げという金融政策の方向性がはっきりしているケースでは、「ジャクソンホール発言」前から米ドル/円は下落、そして「発言」後もさらなる下落に向かったということだったのではないか。

この2024年と金融政策の方向性が反対だったのが2022年だった。当時のFRBはインフレ対策の大幅な利上げを行っていた。その上で8月ジャクソンホール会議の講演では、パウエル議長は「インフレ低下というにはほど遠い状況」と発言、大幅利上げの継続を示唆した。利上げという方向性が分かっていたことから「発言」前から米ドル/円は上昇していたが、大幅利上げ継続の示唆を受けて、「発言」後は一段の上昇に向かった(図表3参照)。

米ドル安拡大には連続利下げの確証が必要?

以上、過去3年間のジャクソンホール会議の「パウエル発言」前後の米ドル/円の値動きについて振り返ってみたが、米金融政策の方向性がはっきりしている場合は、「発言」の前後ともに一方向へ大きく動く傾向があったようだ。

今回、「発言」前に米ドル/円の方向感が出なかったのは、パウエル議長が9月FOMCでの利下げ再開を示唆するか確信がもてなかったことが影響したと考えられる(図表4参照)。これに対して、パウエル議長は利下げの可能性を確認したことから当日の米ドル/円は急落となった。ただし、それまで続いた小動きのレンジ突破には至らなかった。それは、まだ9月利下げが「単発」でとどまるなど、利下げが続くことへの確証までには至っていないことなどが影響しているのかもしれない。