2025年4月4日(金)8:30発表

日本 家計調査2025年2月分

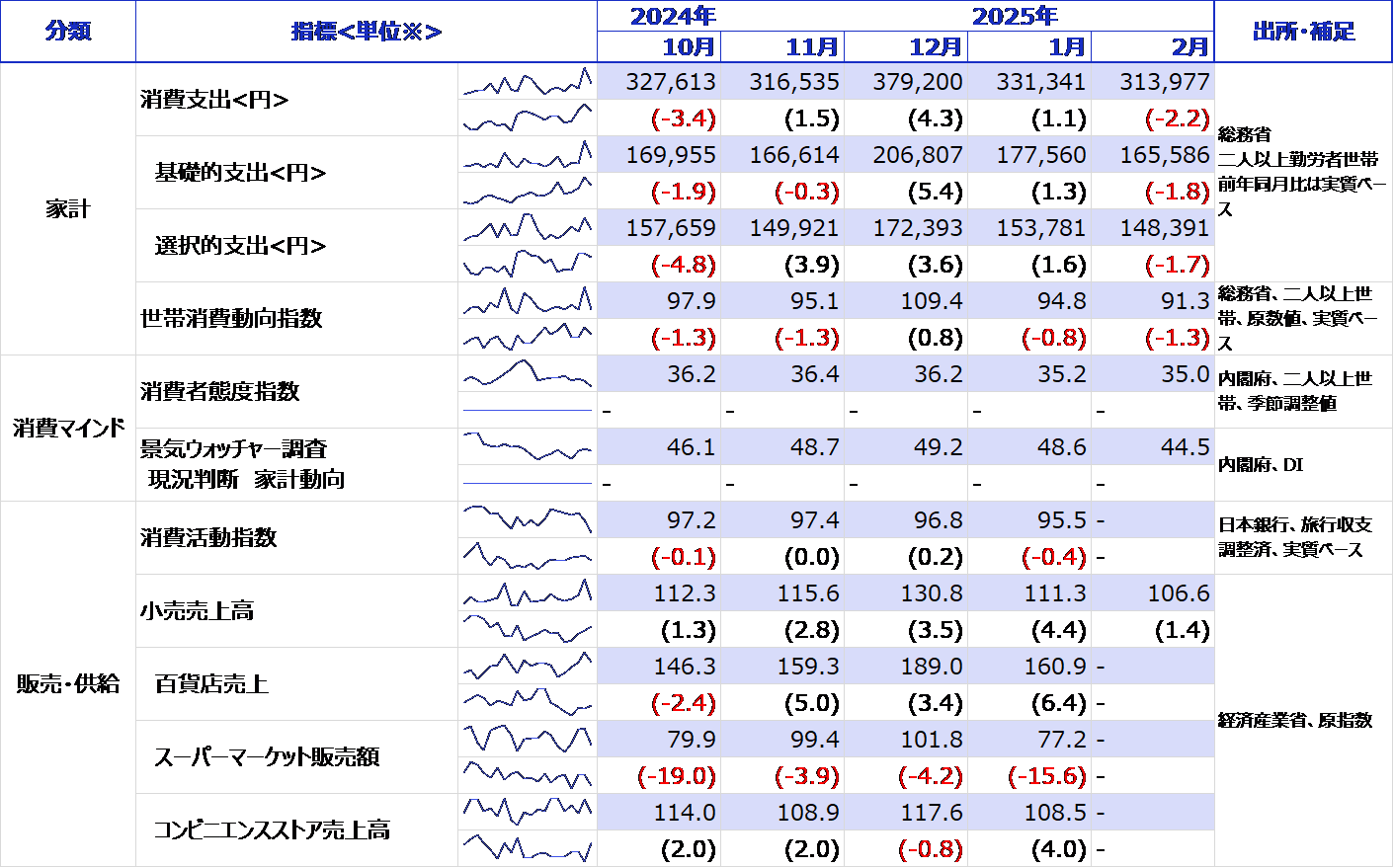

【1】結果:足元の消費動向は少しずつ低下が示される

2025年2月の家計調査では、二人以上勤労者世帯の実質消費支出は、前年同月比2.2%減の31.3万円と4ヶ月ぶりに前年同期を下回る結果となりました。

名目ベースでは、実収入・消費支出ともに伸びているものの、足元の物価を反映した実質ベースではマイナス転換となっており、インフレ考慮後の消費は低下する内容となりました。

その他の消費指標を概観すると、経済産業省の基調判断における小売売上高は、緩やかな上昇傾向にあるとされていますが、前年同期ベースではピークアウトの様子が見られます。消費マインドも2025年に入ってからは低下が否めず、全体として緩やかに低下している状況と言えるでしょう。

【2】内容・注目点:GDP民間最終消費は前期比横ばいか

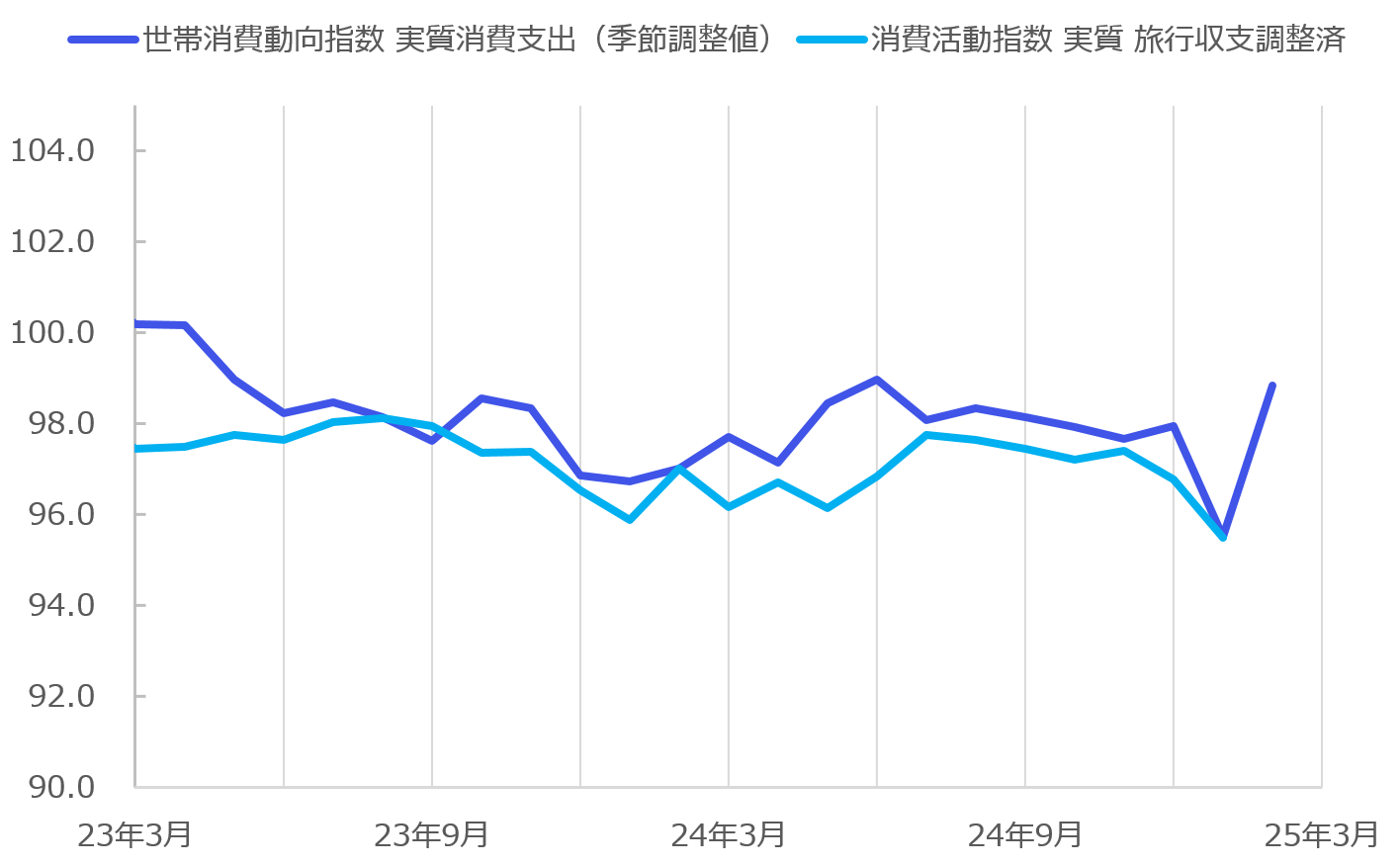

世帯消費動向指数とは、別名CTIミクロと呼ばれ「世帯における平均消費支出額」を指数化したものです。同指数の季節調整ベースにおける前月比は1.7%増となり、1月に大きく下げていた反動が出たものと考えられます。均してみれば2024年10-12月期からおおむね横ばいといった評価ができ、2025年1-3月期のGDPにおいても民間最終消費は前期比で横ばいとなる可能性が指摘できます。

もっとも、3月の消費データを待つ必要がありますが、4月の期初に食品類をはじめとした多くの商品で価格改定があり、一部の商品(例えばビール等)においては3月にかけて駆け込み需要があったとされています。消費全体に強さをもたらすものではありませんが、前四半期の消費は底堅い数値となると考えています。

【3】所感:逆資産効果から消費低下となる可能性

全体的な消費データは低下傾向にあるものの、今四半期(2025年4-6月期)や、より先行きにおいて不安が残る印象です。1つには景気ウォッチャー調査からみる家計判断は大きく低下していることと、もう1つは足元の株式市場の急落が逆資産効果を招き、消費行動を控える可能性があるためです。

米政権による相互関税は家計に直接的な影響があるとは考えづらいものの、関税対応のコスト上昇が最終製品に価格転嫁されることでだんだんと家計への影響が出るものと考えられ、より先行きのインフレにも寄与するでしょう。

消費の低迷や設備投資の先送りによる経済の下押しやインフレの長期化等が、現在の日本が直面するリスクです。日銀の次の利上げ判断は4月30日・5月1日に予定されている会合での実施もあるとささやかれていた中で、不確実性が高まった今、これらのリスクを考量すれば利上げの先送り可能性が高まったと考えています。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太