2025年2月21日(金)8:30発表

日本 消費者物価指数(全国)2025年1月分

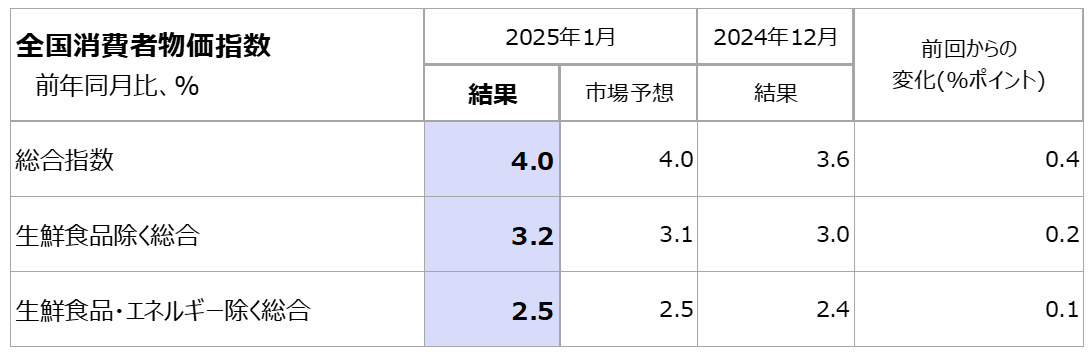

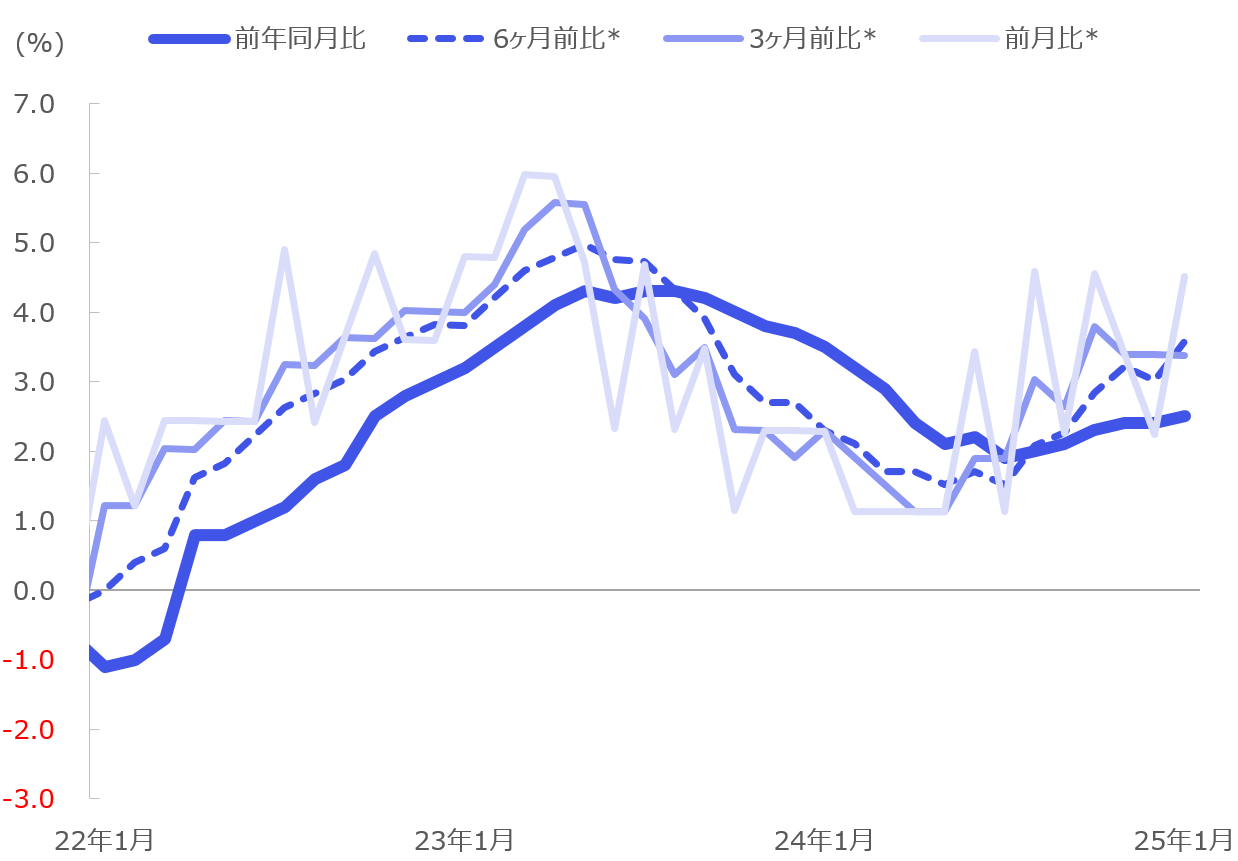

【1】結果:ヘッドラインは生鮮食品が寄与し前年同月比4%と大きく上昇

2025年1月の全国消費者物価指数は、ヘッドラインである総合指数が前年同月比4.0%上昇と、前回2024年12月から伸びが加速しました。主な要因は生鮮食品で、変動が大きい品目であるも同21.9%と2016年11月以来の大きな上昇となりました。

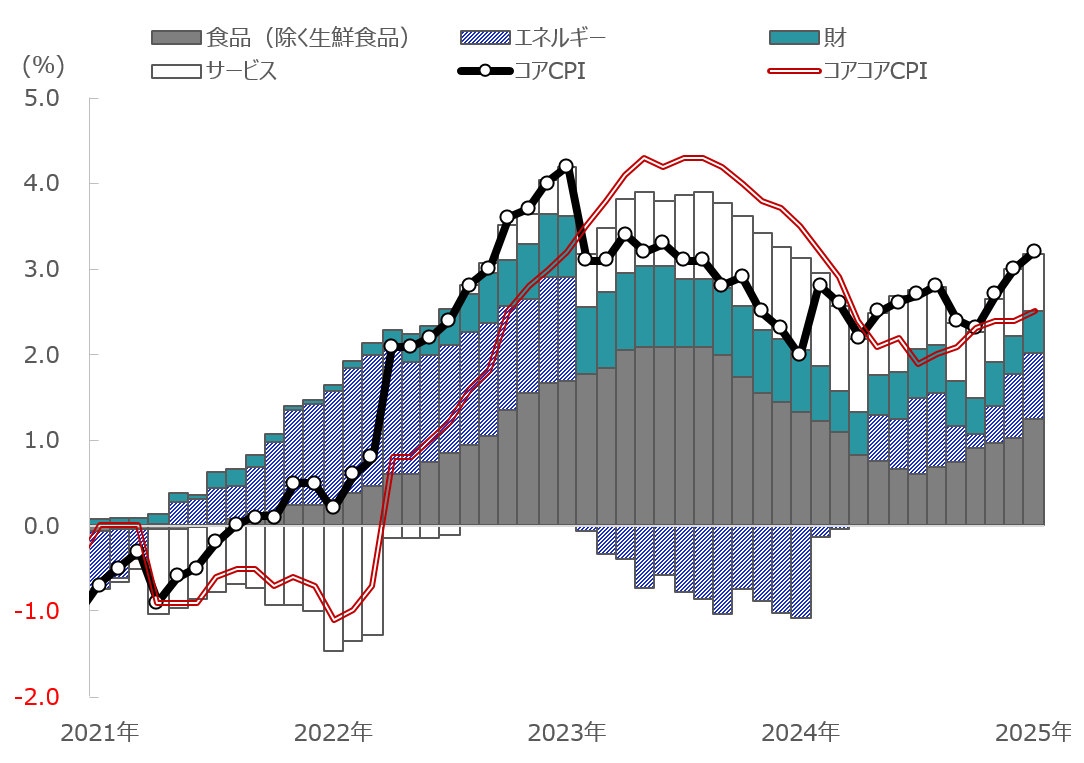

生鮮食品を除く総合指数(コアCPI)は、同3.2%上昇と前回から0.2%ポイント伸びが加速しました。生鮮食品を除く食品やガソリン(図表2中ではエネルギーに分類)の上昇が伸びの加速に寄与しました。変動性の高い生鮮食品・エネルギーを除いた総合指数(コアコアCPI)は同2.5%上昇と底堅く推移しており、ヘッドラインの高さが目立つも物価基調は底堅さもうかがえる内容となりました。

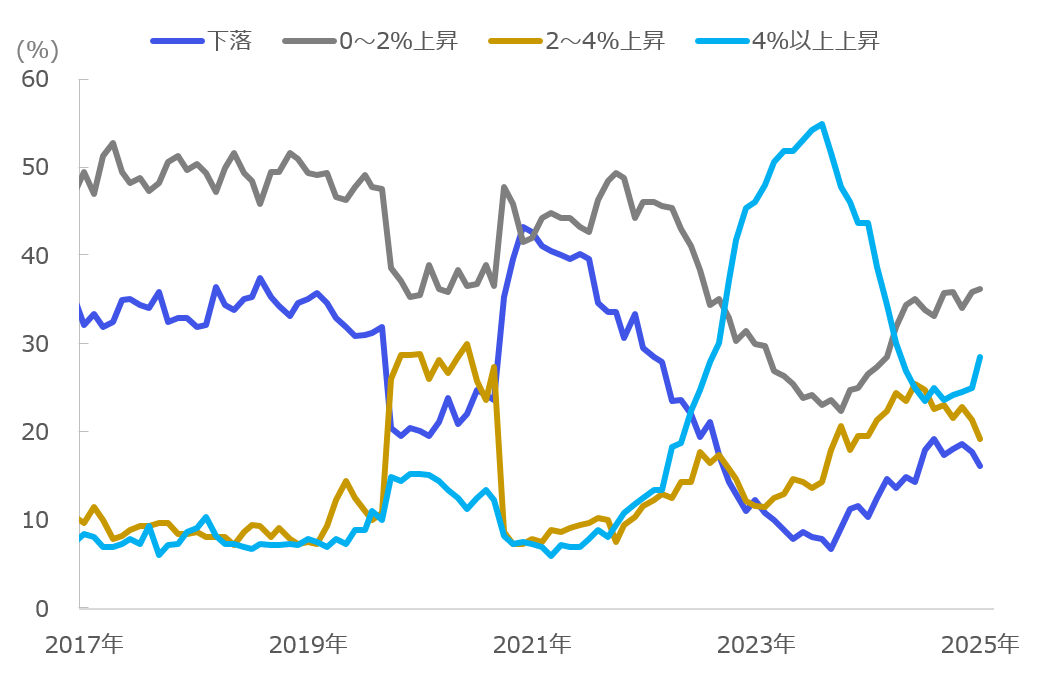

上昇・下落品目を確認すると、コアCPIを構成する522品目のうち1月は398品目が上昇、40品目が下落、84品目が変わらずとなりました。より詳細にレンジ別でみると、下落のシェアが頭打ちで縮小傾向にあり、上昇品目の広がりが確認できる一方で、4%以上上昇となる品目シェアがジャンプしていることがわかります(図表3)。

【2】内容・注目点:サービスCPI鈍化はコロナ禍の例外的な統計要因 期初の価格改定が底上げ材料

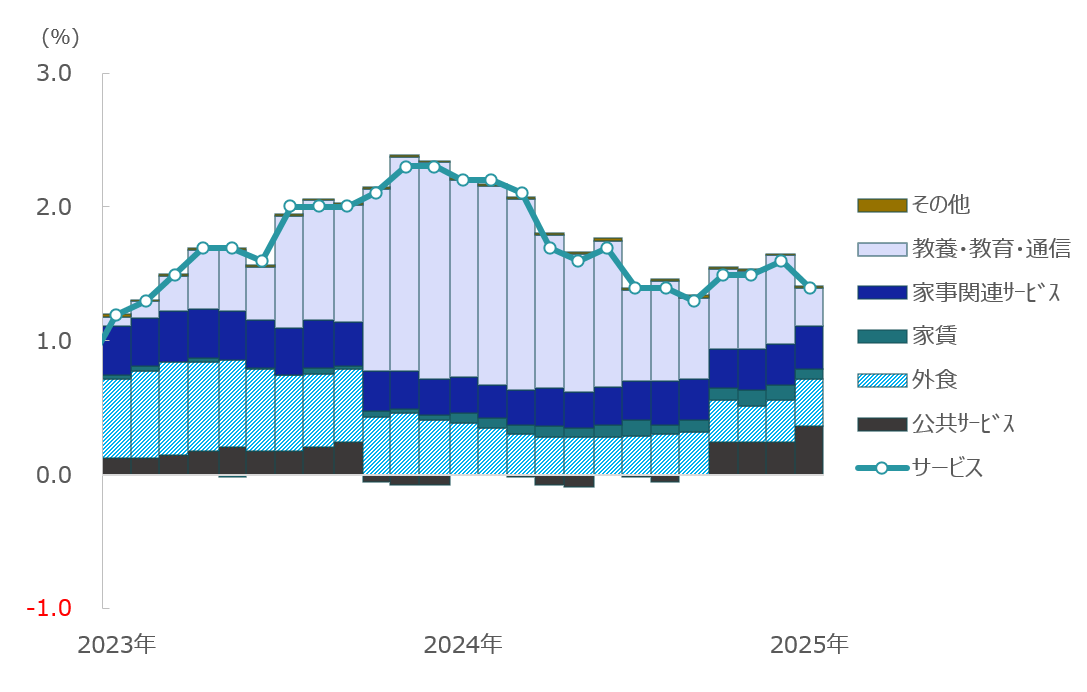

賃金への波及が期待されるサービスCPIは前年同月比1.4%と前回から0.2ポイント伸びが鈍化しました。教養・娯楽に分類される外国パック旅行費の寄与が鈍化したことが要因となりますが、外国パック旅行費はコロナ禍の影響もあり、2021年1月から物価の測定がされておらず、2024年中は前年同月比60-80%増(正確には2020年同月比)と公表されていました。

今回のデータから2024年同月比となったことで、1月の同品目は前年同月比1.9%上昇と、ある種、正常に物価動向が捕捉されたことでサービスCPIも鈍化した結果となります。そのため、2025年中は、教養・娯楽品目への下押し効果は続きますが、サービスCPIの基調が鈍化するとは考えづらく、フォーカスすべきは翌4月の期初の価格改定がサービス関連品目にも見られるかがポイントとなりそうです。

【3】所感:コアCPIは堅調だがディマンドプルインフレは達成可能か

コアコアCPIも緩やかな上昇が続いています。足元ではコメ等の食料の上昇による底上げと推察されますが、同指数が基調を捉えるとすればその観点でも物価の強さが見られると考えられます。

2月19日、日銀の高田審議委員による講演が行われました。講演内では賃金・物価の第三段階としてサービス価格への一段の広がりによる国内要因のインフレ、いわばディマンドプルインフレのストーリーが語られました。サービスCPIについては、上述の通り、4月の期初価格改定等を経て、緩やかながらも底堅く推移できるかが焦点となるでしょう。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太