展望レポート、目標の2%以上で推移する見通し

日本銀行は本日1月24日に政策委員会・金融政策決定会合を実施し、政策金利である無担保コールレート(オーバーナイト物)を従来の0.25%から引上げ、0.5%程度とすることを決定しました。なお賛成8反対1で、中村委員は次回会合にて法人企業統計等で、企業の稼ぐ力が高まったことを確認したうえで変更判断すべき、とタイミングを勘案して反対しています。

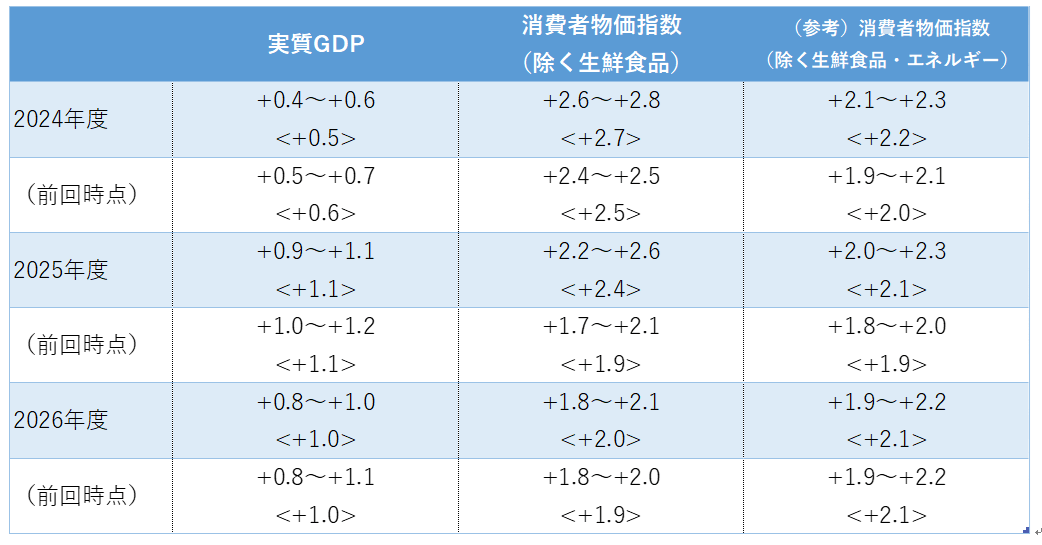

同時に年4回示される「経済・物価情勢の展望」(展望レポート)が公表されました。成長率はおおむね不変で、潜在成長率を上回る成長が続くと予想されています。一方で物価の見通しは引き上げられ、予想期間中は目標の2%以上で推移する見通しです。米価格の上昇に加え、円安等に伴う輸入物価の上振れが織り込まれるとともに、見通しは上振れリスクの方が大きいとされていますが、需要面よりもコストプッシュでの物価上昇の様相です。

別途、決定内容が1枚で示され、経済・物価はこれまで示してきた見通しに概ね沿って推移、先行き、見通しが実現していく確度は高まってきていると強調されています。賃上げへの期待とそれに伴う基調的な物価上昇率が2%に向けて徐々に上昇する一方、海外は様々な不確実性が意識されるものの、国際金融資本市場は全体として落ち着いた状況との認識です。見通しの実現に沿って政策金利を引き上げ、金融緩和の度合いを調整するスタンスが示されました。

今後も慎重にデータを確認して金融正常化を探るスタンス

結果が示された時間帯にはトランプ大統領が対中関税に消極的な姿勢を示したことでのドル売り圧力もありましたが、これまで様子見姿勢の強かった日銀が、物価上昇の認識と金融正常化への姿勢を示したことで円高圧力が強まりました。

その後の会見では、利上げしてもその水準0.5%は推計の中立金利(1から2.5%)からは距離があり、今後の段階的な利上げを示唆しつつも時期等については手掛かりなく、今回の利上げの影響について、市場動向も含めて当面様子を見たい印象です。

17年ぶりの金利水準に回帰したものの、実質金利は大幅なマイナスが続き、緩和的な金融環境は維持されます。また、日銀が推計する需給ギャップはいまだマイナスであり、断続的な利上げで金融正常化を急ぐ段階にはなく、ファンダメンタルズ評価よりも為替等市場への配慮が強く感じられました。

先進各国で利下げが模索される中で異なる動きにあることは、市場の急変動を起こしやすくもあり、それを避けるコミュニケーションが必要です。次の利上げがいつになるのか、判断材料は何か、具体的な言及が避けられたために今後も指標等に神経質な展開となりますが、慎重にデータを確認して金融正常化を探るスタンスが続きそうです。