2024年12月6日(金)22:30発表(日本時間)

米国 雇用統計

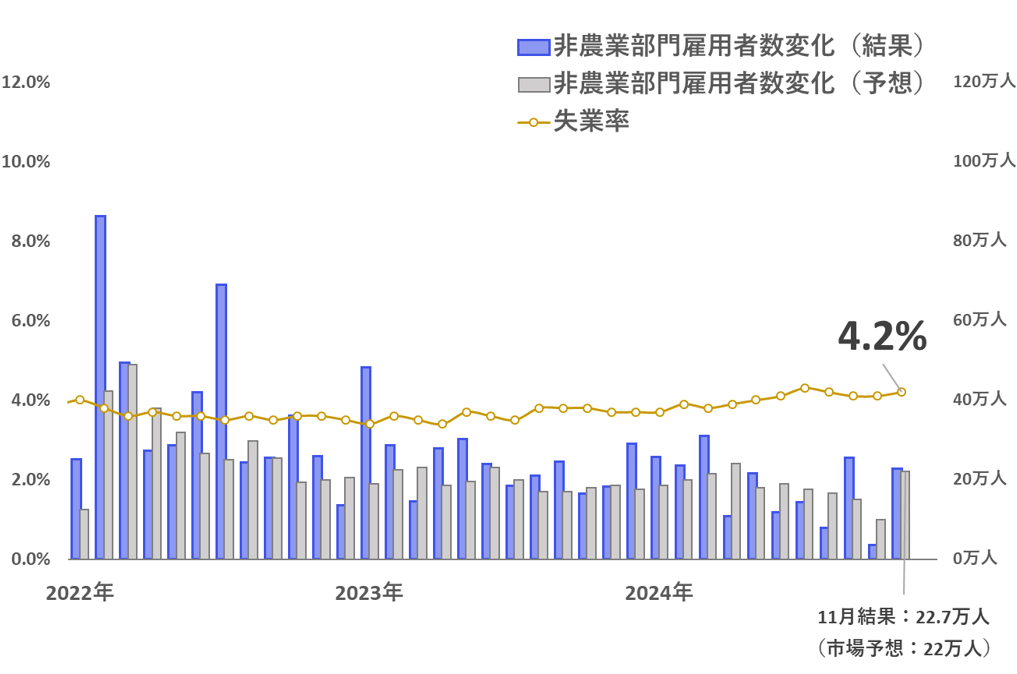

【1】結果: 非農業部門雇用者数は22.7万人増で前月から大きく改善、失業率は4.2%に上昇

2024年11月の米国非農業部門雇用者数は、前月比で22.7万人増と市場予想の22万人増を上回り、前月から大きく改善しました。また、9月分が22万3000人から25万5000人に、10月分が1万2000人から3万6000人にそれぞれ上方修正されました。

一方、失業率は4.2%と、前回結果から0.1ポイント上昇しました。平均時給は前年比4.0%増と、市場予想の3.9%を上回り前月から横ばいとなりました。

【2】内容・注目点: ハリケーン・ストの影響が少ない家計調査に要注目

非農業部門雇用者数(事業所調査)の詳細

11月のNFP(米国非農業部門雇用者数変化)は前月比22.7万人増となり、前月の3.6万人増(速報値1.2万人増から上方修正)を大きく上回りました。前月はハリケーン被害やボーイング社のストライキといった一時的要因で減少していましたが、それらの影響が収束し今回は大幅な増加となりました。

ただし、逆に言えば今回はハリケーンやストライキの影響が和らいだことによる一時的な増加ともいえます。BLS(米労働省労働統計局)の発表によると、ストライキ終了により約4万人の雇用が追加されたことが図表2の通り確認でき、これを除くとNFPの増加は18.7万人程度となります。

また、ハリケーン被害の影響は数値化が困難ですが、10月と11月の平均増加数(約13万1,500人)や直近6ヶ月の平均増加数(約14.3万人)などを考慮すると、より実勢に近い雇用者増加ペースとしては13万~15万程度と考えられるでしょう。

非農業部門雇用者数変化は、内訳を見ると、民間部門の雇用者数は19.4万人増、政府部門は3.3万人増となりました(図表3)。民間主導で雇用が増加している点については良好な状態といえます。

これまで下落傾向が続いていた労働市場の先行指標とされる人材派遣での雇用増も確認されたほか、ISM景気指数から長らく不況が示唆されている製造業でもボーイングのストライキ終了を背景に雇用増加が確認されました。一方、年末商戦に向けてこれから盛り上がりが期待される小売業では2.8万人の雇用減となりました。

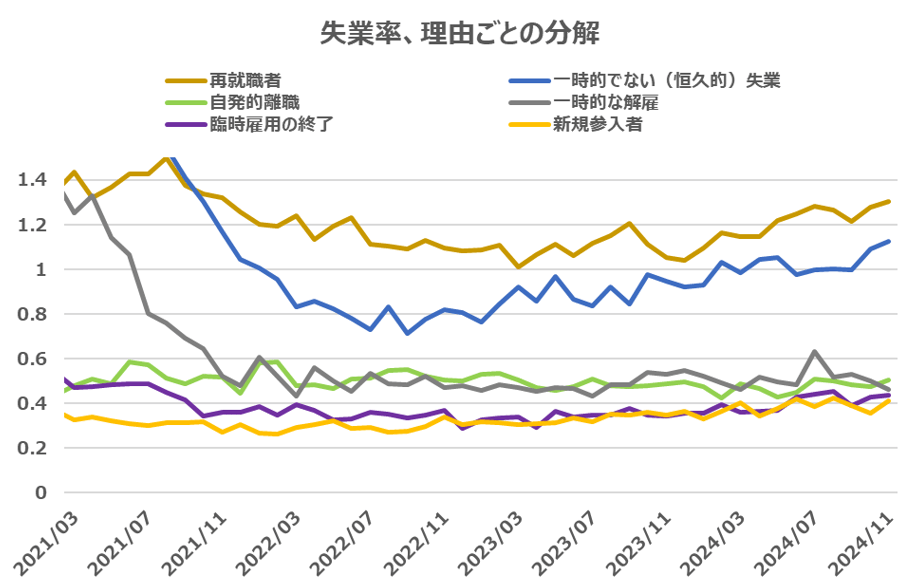

家計調査に基づく失業率は上昇

ハリケーンとストライキの影響を大きく受けない家計調査に基づく失業率は、10月の4.1%から11月は4.2%に上昇しました。図表4の通り、失業率を理由ごとに見ると11月は一時的でない(恒久的)失業が約3年ぶりの高水準に上昇したほか、再就職者の上昇が目立ちます。

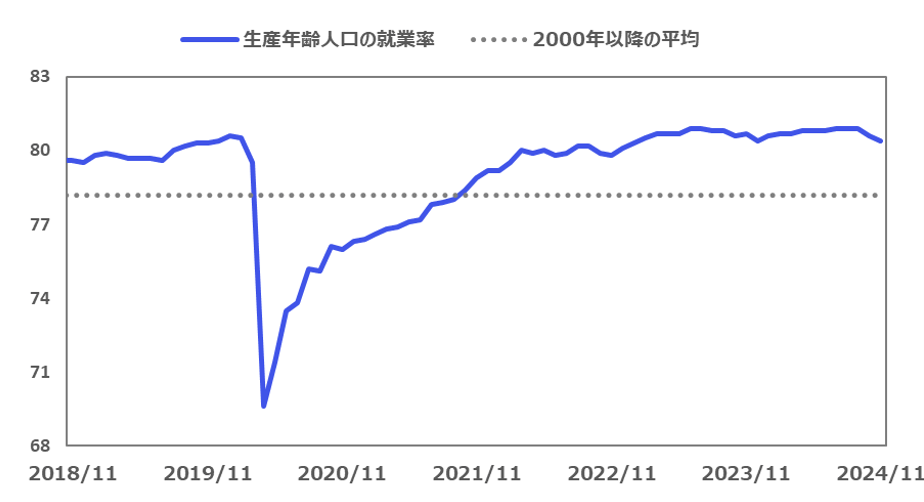

生産年齢人口の就業率は80.4%に低下し、2024年に入ってからの最低水準となりました。(図表5)2000年以降の平均を上回り依然として高水準ではあるものの、これまでの上昇基調から反転しつつあるため、今後この傾向が継続するかどうかが懸念されます。

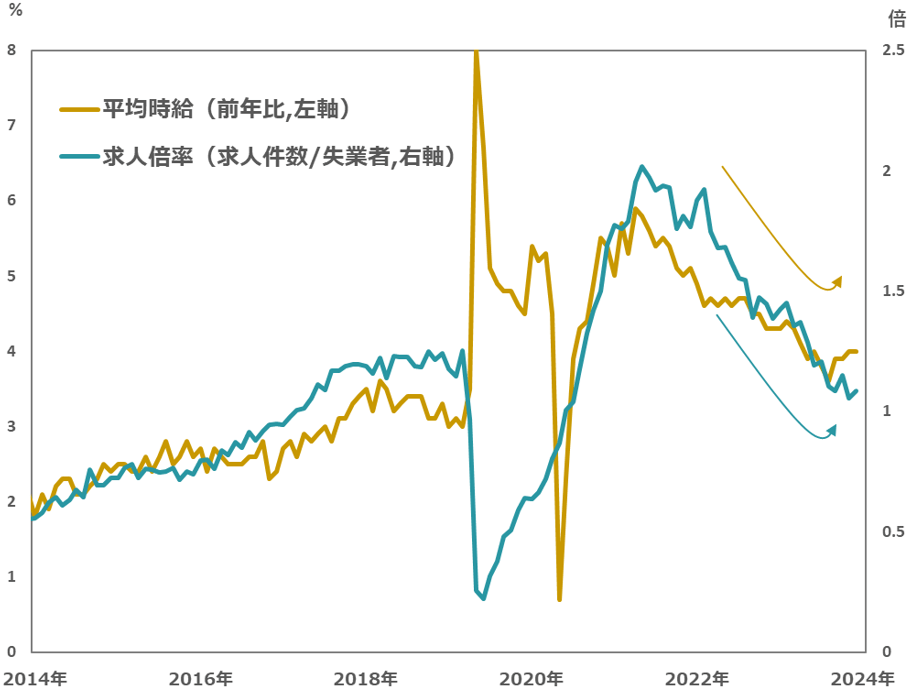

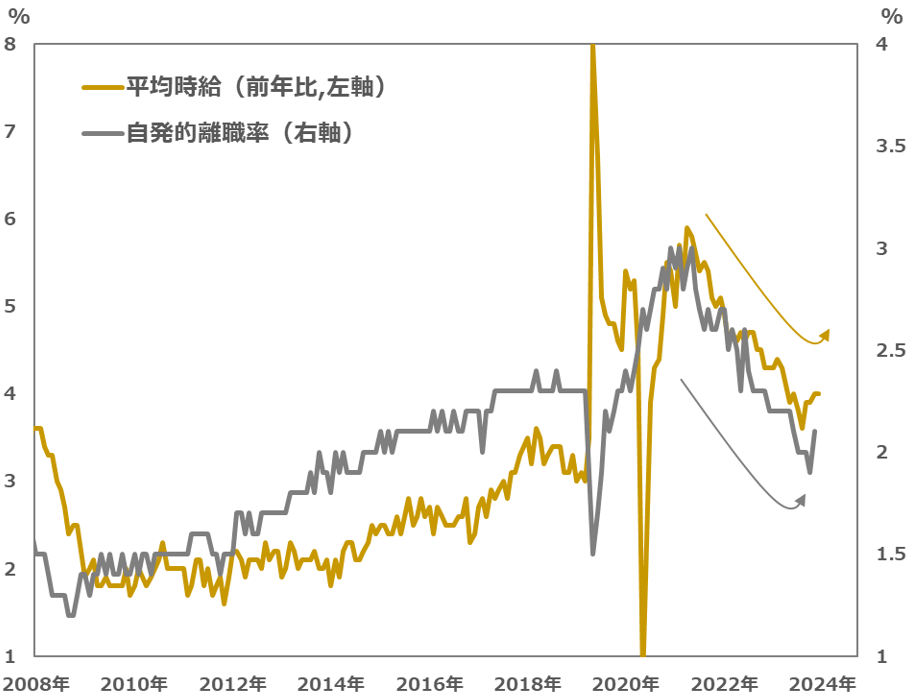

平均時給は前年同月比+4.0%と上昇

平均時給は前年同月比+4.0%となり、市場予想を上振れし前月から横ばいとなりました。平均時給の下落傾向が一服しつつある背景には、先日の求人労働異動調査(JOLTS)で公表された求人件数から計算される求人倍率が下げ止まりつつあること(図表6参照)や、賃金の先行指標とされる自発的離職率が反発していること(図表7参照)が挙げられます。これらの要素から、労働市場はやや逼迫した状態にあることが示唆され、平均時給の高止まりにつながっていると考えられます。

※米国では、より良い雇用条件を求めて転職する人が多いですが、労働者が自発的に離職する背景には、企業と賃金面有利な交渉ができるという見込みがあるからです。逆に雇用環境が悪いときには自発的離職は低下する傾向にあります。そのため、自発的離職者数の動向は雇用市場の状況を反映しており、賃金上昇率に対する先行指標となるとされます。

平均時給の上昇は、サービスインフレの再燃懸念につながりますが、そこまで大きく上振れしているわけではなく、現状の水準であれば過度な心配は不要と思われます。

【3】所感:NFPは大幅増加も労働市場の緩やかな冷え込み基調に変わりなし、12月の利下げ有無は?

今回のNFPの大幅増加は、労働市場の冷え込みの懸念を和らげる一定程度の安心感のある結果となりましたが、ハリケーンやストライキの影響が収束した一時的な反動増とも言え、それらの影響をあまり受けないとされる家計調査ベースの失業率は上昇となりました。

そして、失業率の上昇を受け市場では12月のFOMC(米連邦公開市場委員会)での利下げ観測が約85%程度まで高まっています。

一方で、11月の失業率の4.2%という数値は、6月時点のFOMC参加者による予想中央値の4.4%を下回っています。労働市場は緩やかな冷え込み基調にあるものの、景気後退が進行するような兆候は今のところあまり見られません。そのため、労働市場にそこまで大きな問題がないとすると、12月の利下げ有無や今後の金融政策の判断は物価指標次第といえるでしょう。

12月のFOMCまでにはCPIやPPIの公表が控えており、それらの結果に注目です。

フィナンシャル・インテリジェンス部 岡 功祐