2024年12月6日(金)8:30発表

日本 毎月勤労統計調査2024年10月速報

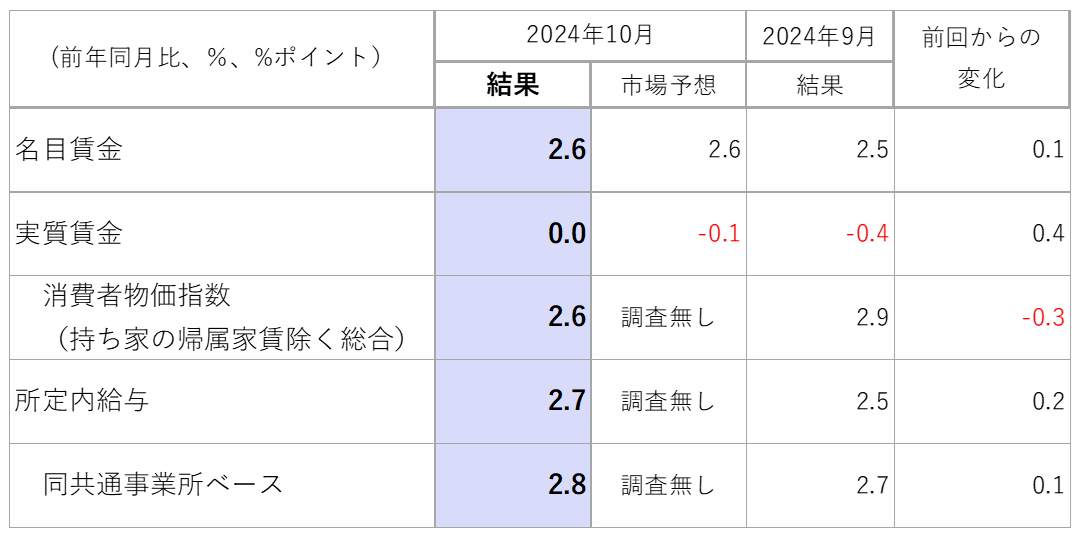

【1】結果:実質賃金は前年同月比で横ばい、所定内給与は堅調

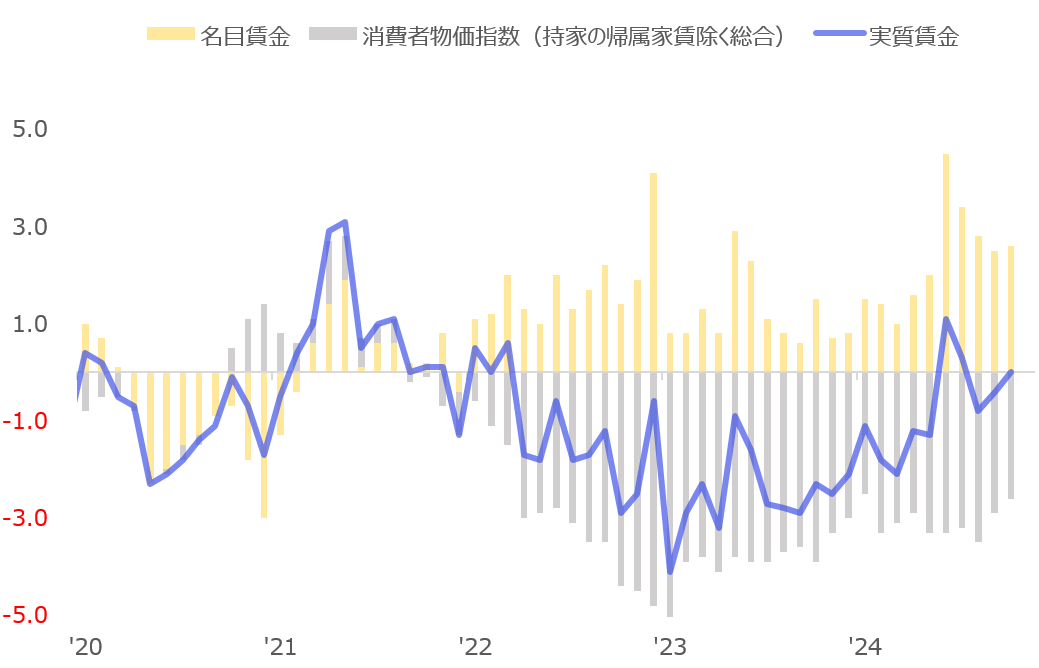

2024年10月の名目賃金は前回9月から0.1ポイント上昇し、前年同期比2.6%となりました。物価を考慮した実質賃金は前年同月比0%と横ばいとなるも、7月以来3ヶ月ぶりにマイナスから脱しています。名目賃金は足元2%後半で推移する一方で、物価側が一時期よりも低下傾向にあることが実質賃金の改善要因と言えるでしょう(図表2)。

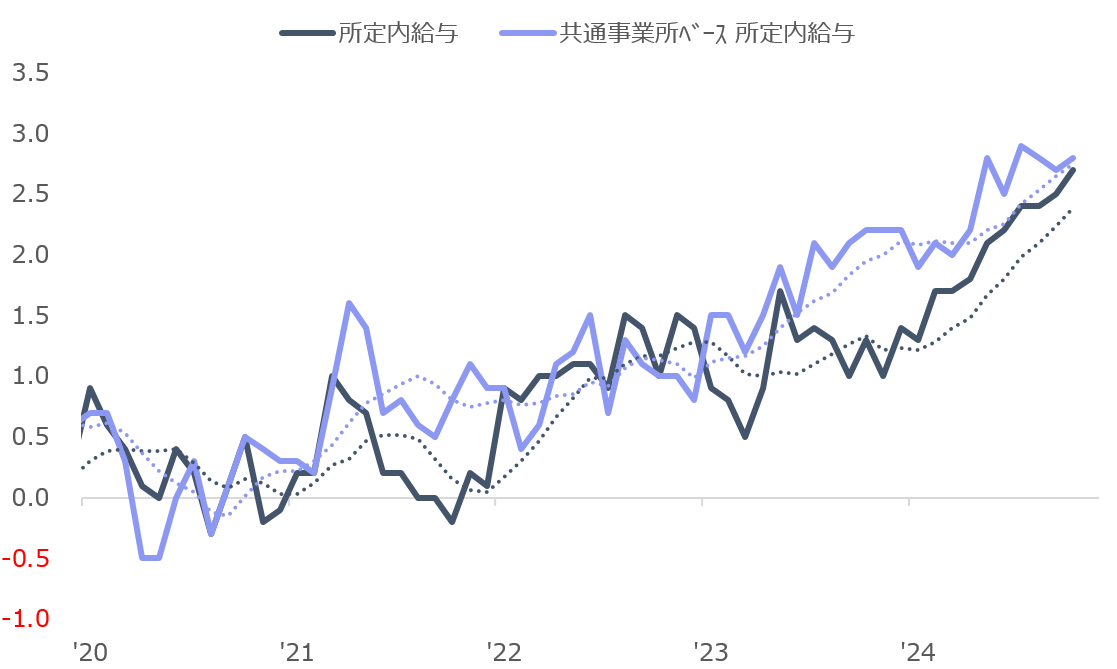

日銀植田総裁も注目する所定内給与(残業分を除いた基本給、ベース賃金)は、共通事業所ベースを含め引き続き堅調で、ともに3%に近い水準を維持しています(図表3)。

【2】内容・注目点:中小企業の業績に伴う賃上げは懸念事項、短期的な賃上げは対応可能か

来期に向けての賃上げ機運も高まり始めており、ベースラインの賃金上昇トレンドは継続すると思われます。一方で昨日12月5日、日銀の中村審議委員は講演内で中小企業の稼ぐ力への懸念や、賃上げの持続にかかる不透明感について言及していました。

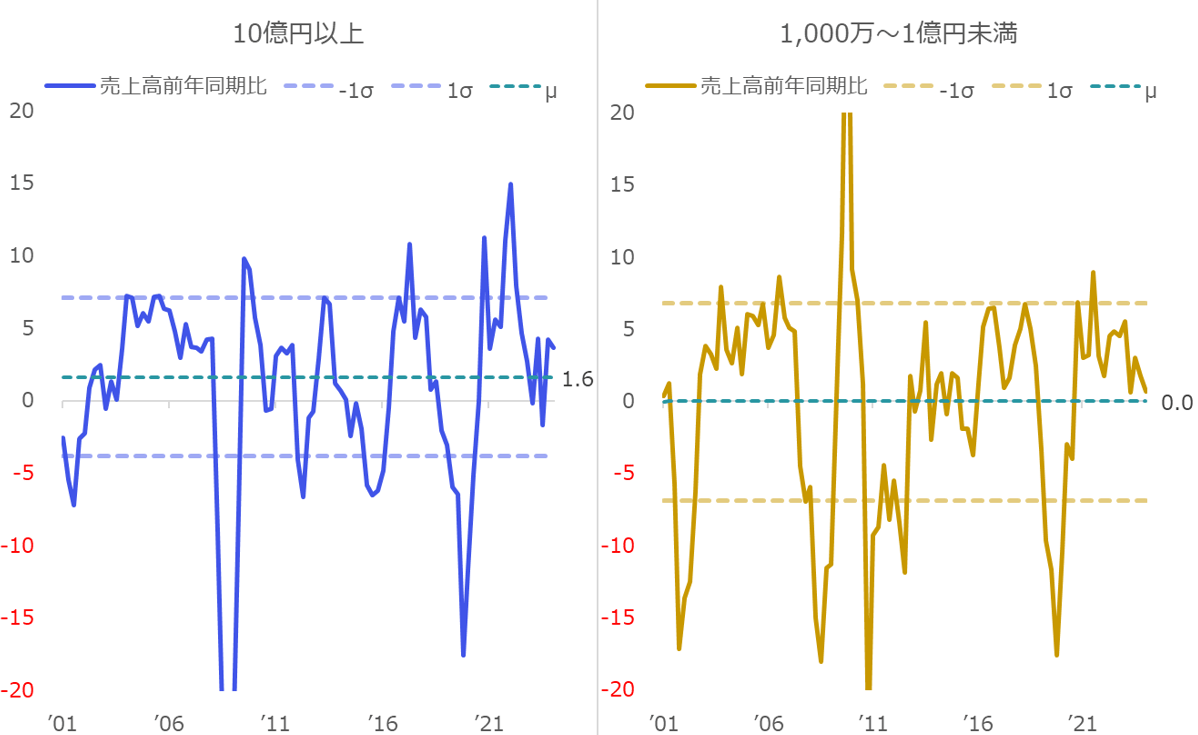

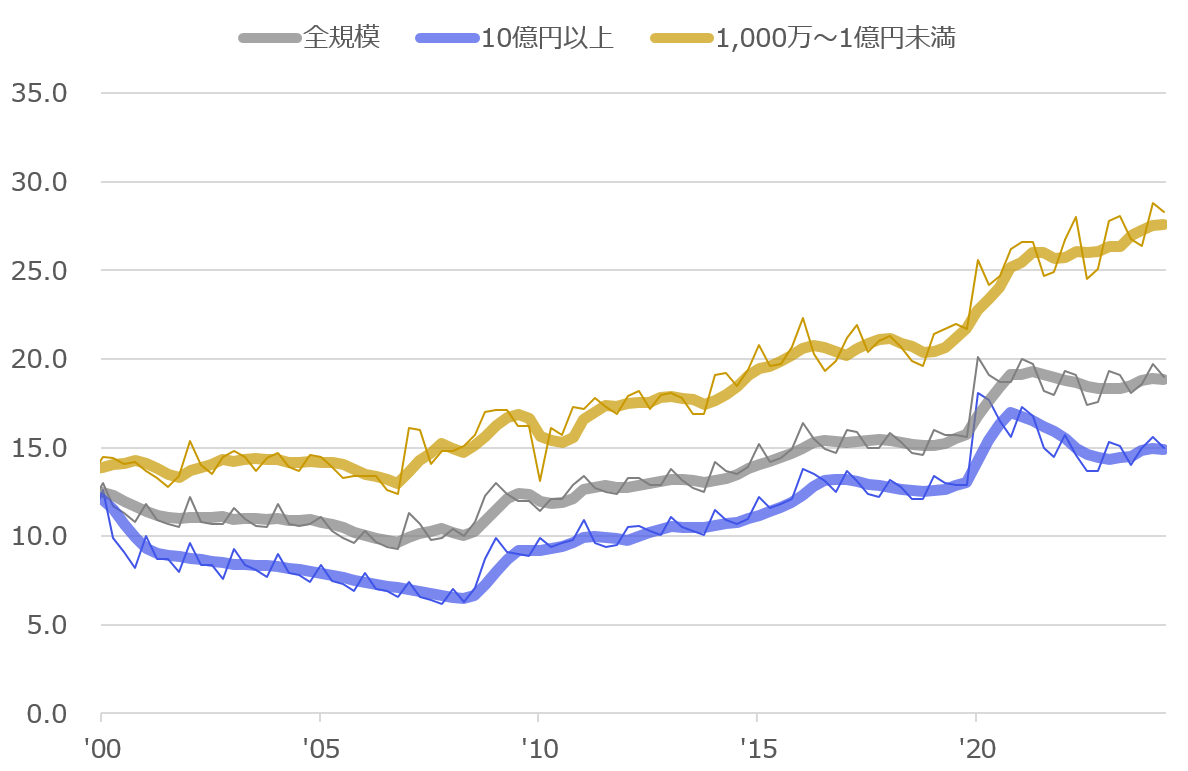

実際に、中小企業(資本金1,000万~1億円未満の企業)の売上高成長率をみると、前年同期比成長率は平均して0%程度であり、またその変動性も大企業(資本金10億円以上)と比較して大きいことがわかります(図表4)。

売上が0成長だと仮定すると、継続的な賃上げの実施は利益の圧迫ないしは赤字転換の要因となります。中村審議委員の言うように、賃上げの持続性に対する懸念は妥当で、賃上げを実施できない企業が増えてくる可能性は小さくないように思われます。

1つポジティブな指標は、中小企業はここ数年、手元流動性(売上高に対する換金性の高い流動資産の割合)を高めている点があげられます(図表5)。手元流動性は不確実性への備えと考えられますが、短期的には防衛的な賃上げの原資となることも考えられるでしょう。

しかし、中長期的には売上や稼ぐ力の向上が必要であることは疑いなく(またそれが健全でもあり)、これらの指標の改善が引き続き注目されます。

【3】所感:12月利上げは6割程度、今冬に1回のスタンス

賃金動向は夏場から堅調に推移しており、政策による下押し効果があるものの物価対比でバランスする結果となりました。足元では再び食品類の価格上昇が見え始めるものの、冬のボーナスも控えており、実質賃金は少しずつプラスに推移するものと考えられます。

直近のCPIや今回の賃金動向を受けて、執筆時点で市場の政策見通しを見るOIS(オーバーナイト・インデックス・スワップ)は、12月の利上げ観測を6割程度織り込んでいる状況です。裏を返せば4割は懐疑的とも言えますが、この冬に1回の利上げは確度の高いものと考えられるでしょう。

上述の通り、中小企業を中心に持続性懸念はあるものの、こと2025年については中小企業も6%以上の賃上げを要求しているといった報道もあり、注目される賃金動向は堅調なものと考えられます。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太