2024年12月5日(木)0:00発表(日本時間)

米国 ISM非製造業景気指数

【1】結果:市場予想・前回結果いずれも下回る

ISM非製造業景気指数(11月)

結果:52.1 予想:55.7

前回:56.0

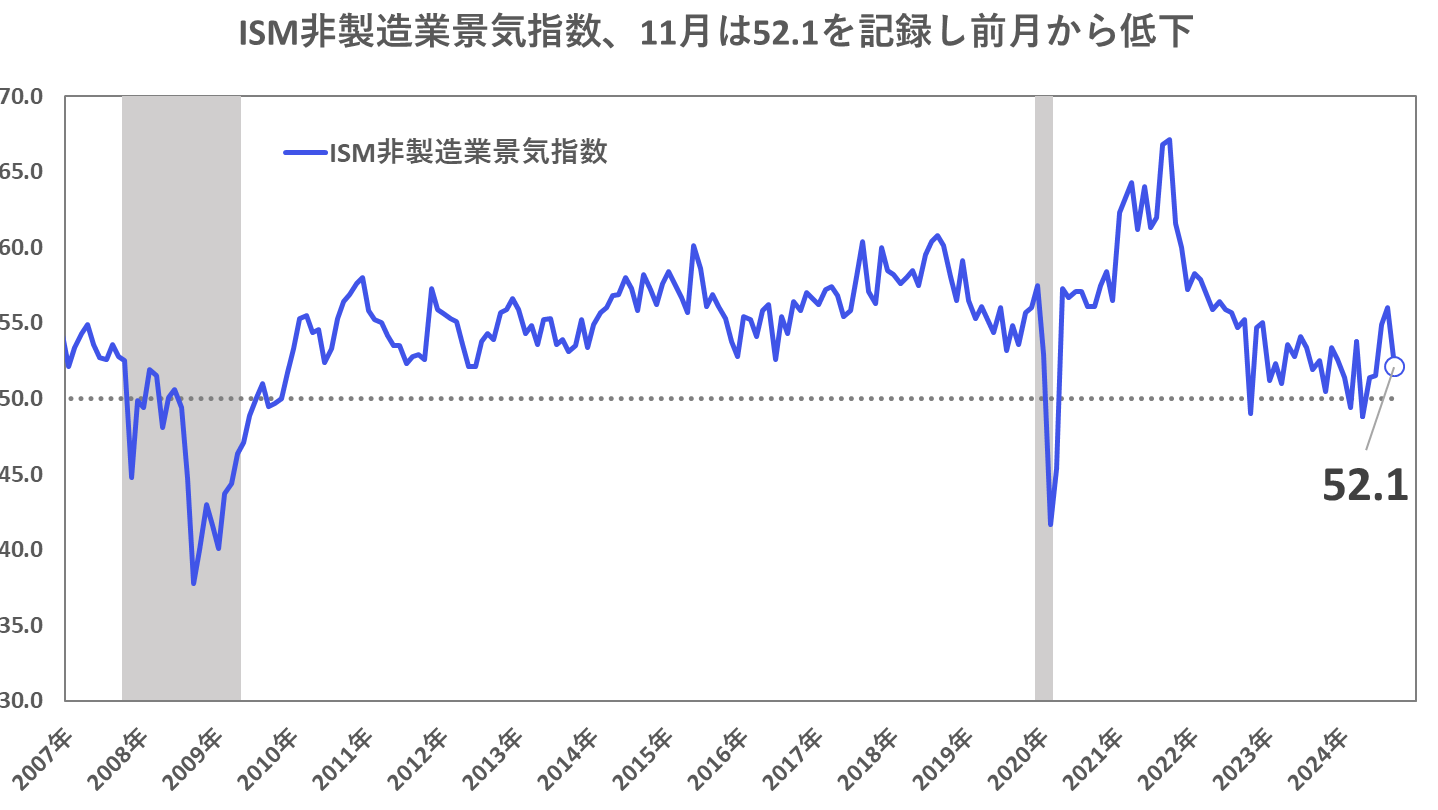

11月の米ISM非製造業景気指数は52.1となり、市場予想および前回結果を下回りました。ただし、好不調の境目とされる50は5ヶ月連続で上回り、2024年の平均値(52.3)とほぼ同水準を維持しています(図表1参照)。

【2】内容・注目点:入荷遅延指数の大幅低下が総合指数を押し下げ、業界ごとの好不況にも注目

そもそもISM非製造業景気指数とは

ISM非製造業景気指数とは、全米供給管理協会(ISM=Institute for Supply Management)が400社以上の購買担当者を対象にアンケート調査を実施し、その結果を指数化したものです。総合指数は、事業活動・生産、新規受注、雇用、入荷遅延の4つのサブ項目から構成され、50以上はサービス業の好況、50以下は不況を示唆します。

その他、総合指数の構成要素以外に、在庫や受注残に関する項目や、インフレ指標として注目される支払価格指数が報告されます。米国経済ではサービス業の占める割合が大きく、主要指数のなかでは比較的早く公表されるためこの指数に注目が集まります。特に今回は米大統領選後の初の調査報告のため、その変化に注目が集まりました。

11月結果の詳細・内訳

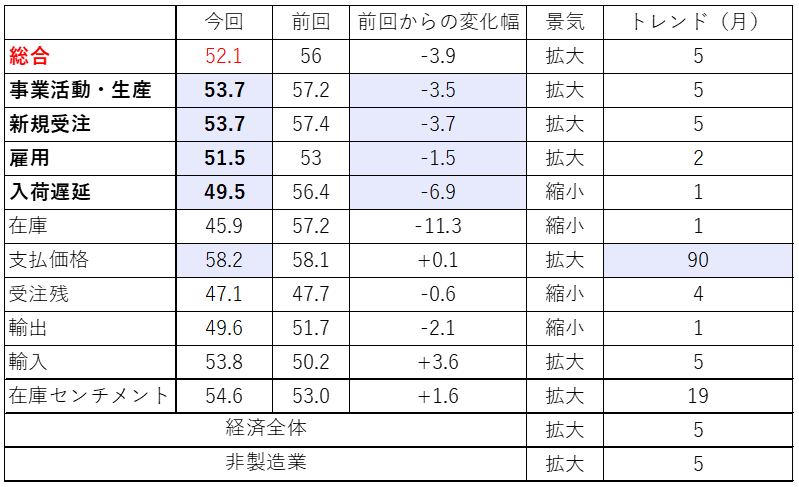

図表2に示されている通り、総合指数を構成する4つのサブ項目(事業活動・生産、新規受注、雇用、入荷遅延)のすべてが前月比で低下し、総合指数の下押し要因となったことが分かります。

9月と11月に利下げが行われるも、不動産・リース業界は縮小

個別に見ると、先行指標である新規受注は前月から3.7ポイント低下して53.7となり、事業活動・生産も3.5ポイント低下して53.7となりました。いずれも50を上回っているものの、前月からは低下しており、これがトレンドとなるか今後の動向に注目が必要です。

企業担当者のコメントを見ると、新政権の閣僚人事や実際の政策運営を確認したいといった声や、関税に対する懸念が示されていました。また、ISM非製造業調査委員会のスティーブ・ミラー委員長は、特に不動産・リース業界の縮小に言及しています。

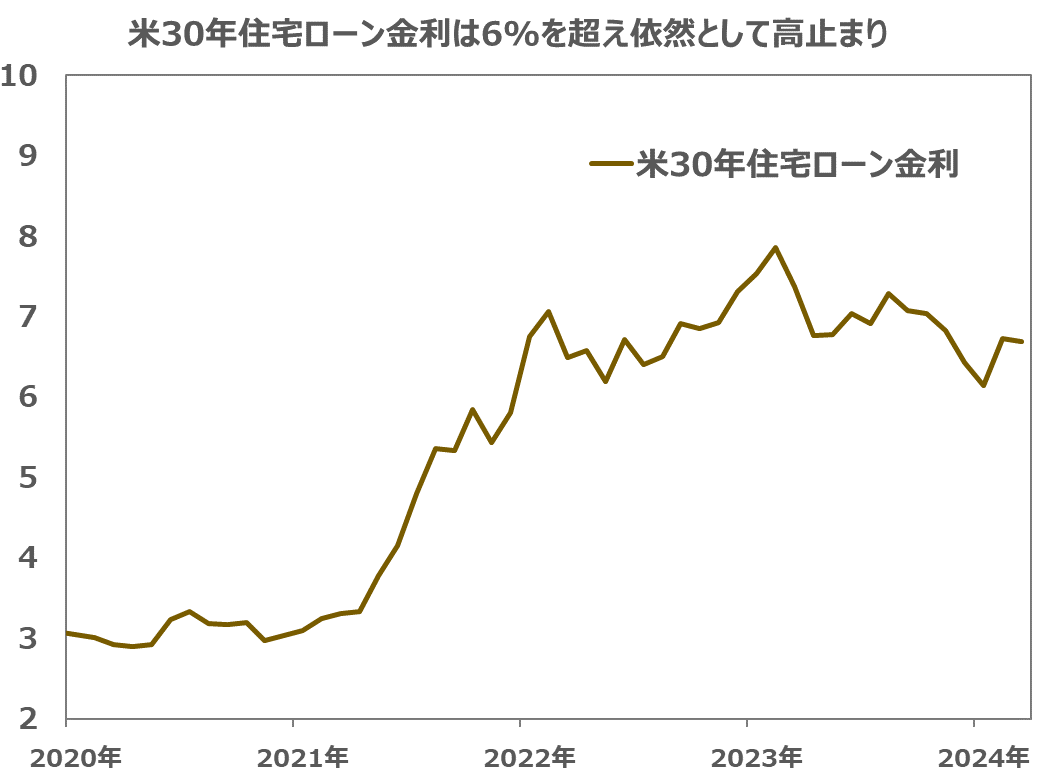

9月と11月に利下げが行われたにも関わらず、通常利下げが好材料とされる不動産・リース業界で縮小が報告されていることについて、ミラー氏は30年住宅ローンが依然として6%以上で高止まりしている影響を指摘しています(図表3参照)。政権交代や利下げ動向により今後住宅ローン金利がどのように変動するかにも注目です。

一方で、ミラー氏は、今回のポジティブな要因として、新規受注と事業活動・生産の両方で、拡大を報告した業界数が前月より増加した点を挙げています。特に、小売業と卸売業が拡大を示したことは、年末商戦の盛り上がりが期待される中で、好材料と言えるでしょう。

総合指数を下押しする要因は入荷遅延指数の大幅低下

また、今回特に総合指数を下押しする要因となったのは、入荷遅延指数の大幅低下(56.4→49.5)です。この指数は唯一の反転指標であり、低下した場合には仕入れ先からの配送が早まっていることを意味します。需要が旺盛な場合には配送が遅延しやすいため、通常は遅延の増加が好況を示すとされますが、サプライチェーンの安定(あるいは混乱)によっても指数が変動するため、一概に低下が悪材料とは言えません。

特に今回の低下は、前月のハリケーン被害や米港湾ストライキの影響が緩和されたことが主な要因と考えられ、需要を示す新規受注も50を上回っていることから、現時点ではさほど懸念するレベルではないと言えるでしょう。

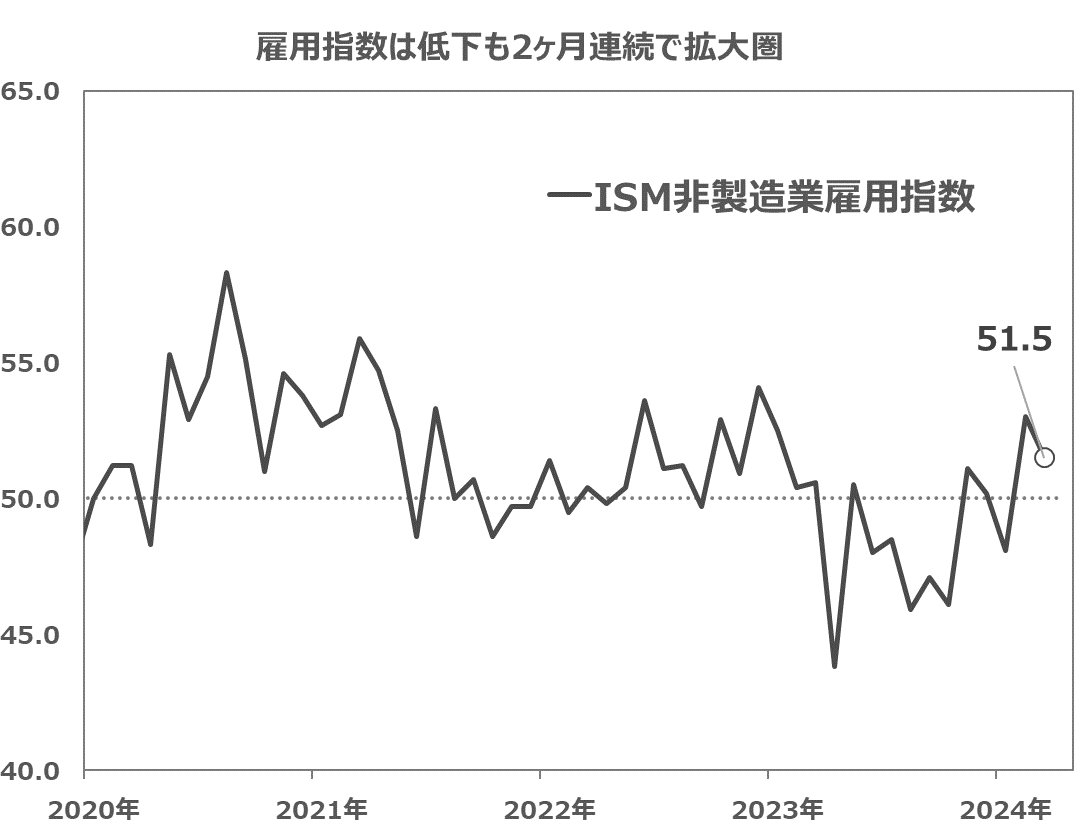

雇用指数は前月から低下するも50を2ヶ月連続で上回る

労働市場の冷え込みが懸念されるなか、雇用指数は前月から1.5ポイント低下し51.5となりました。前月から低下となったものの、50を2ヶ月連続で上回りひとまず安心といったところです。企業のコメントでは、「積極的に採用中」や「採用は停止中」といった形でまちまちの様子でした。

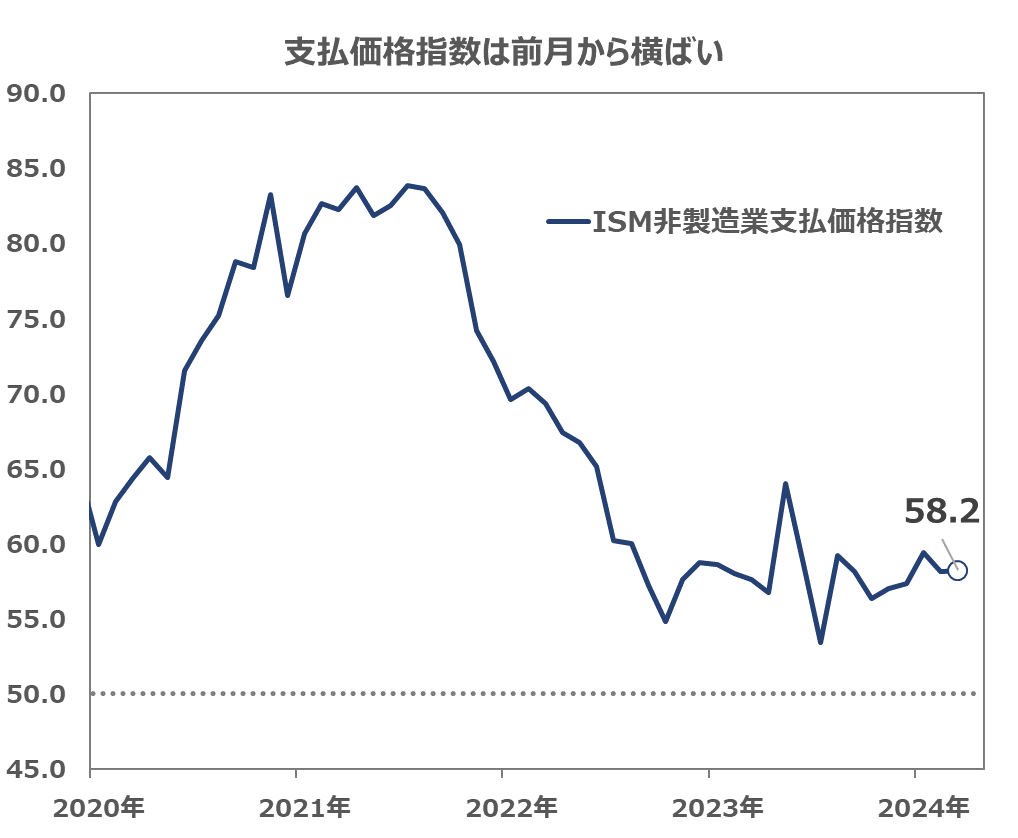

そのほか、総合指数の構成要素ではないものの、インフレ状況下で注目される支払価格指数は、前回から0.1ポイント増加し58.2となりました。依然として高水準にあり、サービスインフレへの圧力が懸念されるものの、急激な上昇ではないため、直ちにインフレ再燃を警戒する必要はないと考えられます。また、ハリケーンやストライキといった供給面での不安も一段落しており、今後の落ち着きが期待されます。

【3】所感:総合指数は予想を下振れも中身は悪くない

11月の米ISM非製造業景気指数が市場予想を下回ったことを受け、市場は米金利低下で反応しました。ただし、詳細を確認すると、総合指数の低下は主に入荷遅延指数の大幅な低下によるもので、新規受注や事業活動・生産は低下したものの、拡大を報告する業界数は増加しており、雇用も拡大圏を維持したことから、そこまで悲観する内容ではありませんでした。

同日に講演を行ったFRB(米連邦準備制度理事会)のパウエル議長も米経済について「極めて良好な状態にある」と述べており、株式市場は史上最高値を更新しています。

次の目先の市場の注目点は、12月の利下げの有無です。パウエル議長は利下げについて「より慎重になる余裕がある」と述べていますが、市場では現在75%程度の確率で0.25%の利下げ実施が織り込まれています。12月のFOMCまでには、雇用統計とCPI・PPIの発表が控えており、引き続き政策決定を左右する経済指標の結果に注目です。

フィナンシャル・インテリジェンス部 岡 功祐