4.2%なら利下げ、4.1%なら据え置き示唆=米11月失業率

失業率・修正値は11月FOMCでの利下げ見送りを示唆

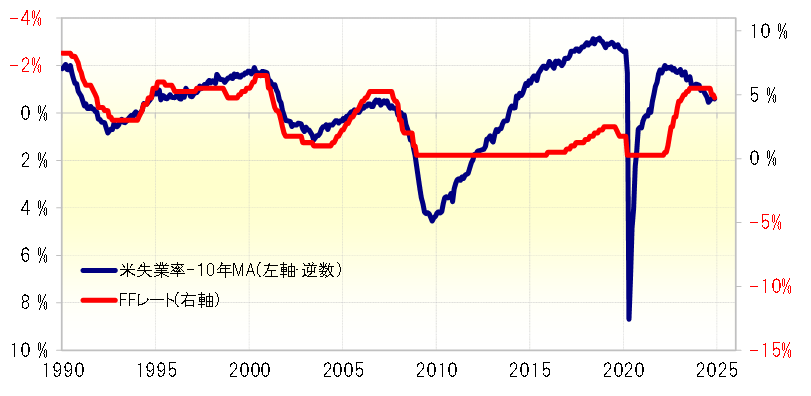

もとより米国の政策金利のFFレートと失業率の間には一定の相関関係があった。さらに失業率から過去10年の平均値(10年MA)を引いた修正値にすると、相関関係はより高くなる(図表1参照)。

失業率の修正値は、8月にかけて大きく悪化、9月FOMCでの0.5%という大幅利下げの必要性を事前に示唆した形となっていた。しかし、9月失業率は一転して比較的大きく改善したため、修正値は11月FOMCでの利下げ見送りを示唆していた。

そうした中で注目された11月1日(金)発表の10月失業率は、前回と同様の4.1%だった。ただし、これを少数2桁で見ると、9月失業率は4.05%を四捨五入した結果であり、10月失業率は4.14%を同じく四捨五入した結果だったことから、同じ4.1%でありながら両者の間には0.1%近い大きな差があった。

このため、9、10月の失業率について少数2桁までを使って修正値を計算したところ、11月FOMCでは0.25%の小幅ながら追加利下げの必要性を示唆したようになった。そして実際に、11月7日のFOMCは0.25%の追加利下げを決定した。

11月失業率が前回と同じ4.1%だった場合

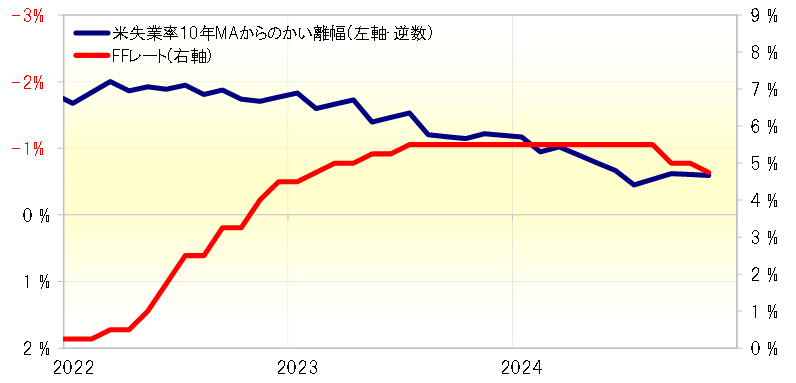

では、12月6日発表予定の米11月失業率は、18日に予定されている年内最後のFOMCにおける追加利下げの有無についてどのような示唆になるか。11月失業率が前回と同じ4.1%だった場合、修正値も横這いとなるため政策金利の据え置き、つまり追加利下げ見送りの示唆になる(図表2参照)。

11月失業率が前回より上昇、4.2%の場合

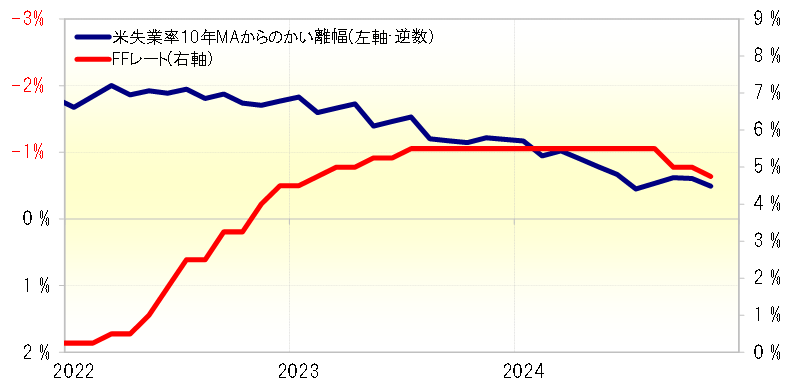

11月失業率が前回より上昇、4.2%の場合は修正値も小幅ながら上昇することから、0.25%の追加利下げを示唆することになりそうだ(図表3参照)。今のところ、市場の事前予想はその4.2%が基本のようなので、その意味では11月失業率が市場の予想通りの4.2%だった場合、FOMCは3回連続の利下げ、予想より強い4.1%以下の結果だった場合は利下げ見送りというイメージになるのではないか。

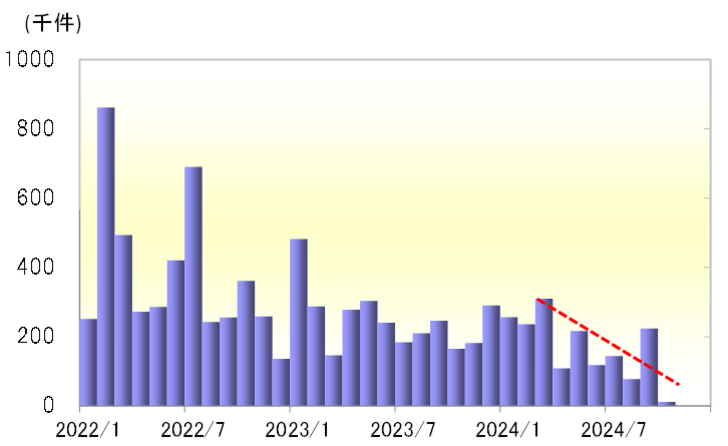

11月1日発表の米10月雇用統計の結果で、前回より大きく悪化して注目を集めたのはNFP(非農業部門雇用者数)だった。NFPは9月の22万人もの大幅増(改定値)から、10月は僅か1万人の増加と雇用増加数が激減した(図表4参照)。これは、ハリケーンなどの影響が大きく、今回はその反動で大きく上ぶれると予想されており、こちらも為替市場の反応という観点では波乱要因になりそうだ。