2024年10月17日(木)21:30発表(日本時間)

米国 小売売上高

【1】結果:米消費の底堅さを示し、第3四半期の米GDP推定値は3.4%に上方修正

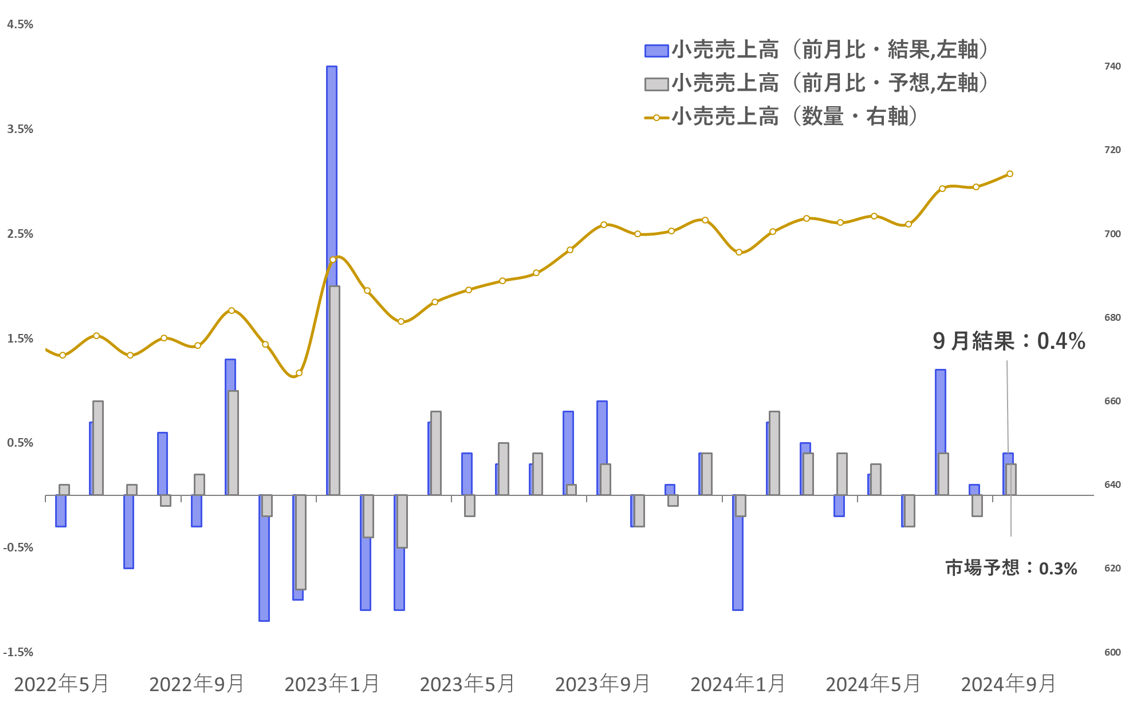

小売売上高(前月比)

結果:+0.4% 予想:+0.3%

前回:+0.1%(速報値から修正なし)

自動車・同部品除く小売売上高(前月比)

結果:+0.5% 予想:+0.1%

前回:+0.2%(速報値+0.1%から修正)

コントロール・グループ(自動車、ガソリン、外食、建設資材除く小売売上高・前月比)

結果:0.7% 予想:0.3%

前回0.3%(速報値から修正なし)

小売売上高は市場予想を上振れ、個人消費の堅調ぶりを示す

米国では、個人消費がGDPの約7割を占めることから、その動向を確認できる小売売上高に注目が集まります。

そして、今回9月の小売売上高は前月比+0.4%となり、市場予想(+0.3%)と前月の伸び(+0.1%)を上回る結果となりました。数値の水準としてはそこまで高くはないものの、今回の結果は米国の消費が依然として底堅さを保っていることを示しています。

また、自動車の販売はセールなどの影響で月ごとに大きく変動するため、自動車を除いた小売売上高に注目が集まりますが、結果は+0.5%で市場予想(+0.1%)と前回結果(+0.2%)を上回る伸びを示しました。

そして、GDPの算出に間接的に用いられるコントロール・グループ(季節変動の大きい自動車、ガソリン、外食、建設資材を除いたコア小売売上高)は前月比+0.7%で、こちらも市場予想を上回りました。この結果を受け、アトランタ連銀のGDPNow(短期予測モデル)は2024年第3四半期の実質GDP成長率(季節調整済み年率)の推定値を3.2%から3.4%に上方修正しています。

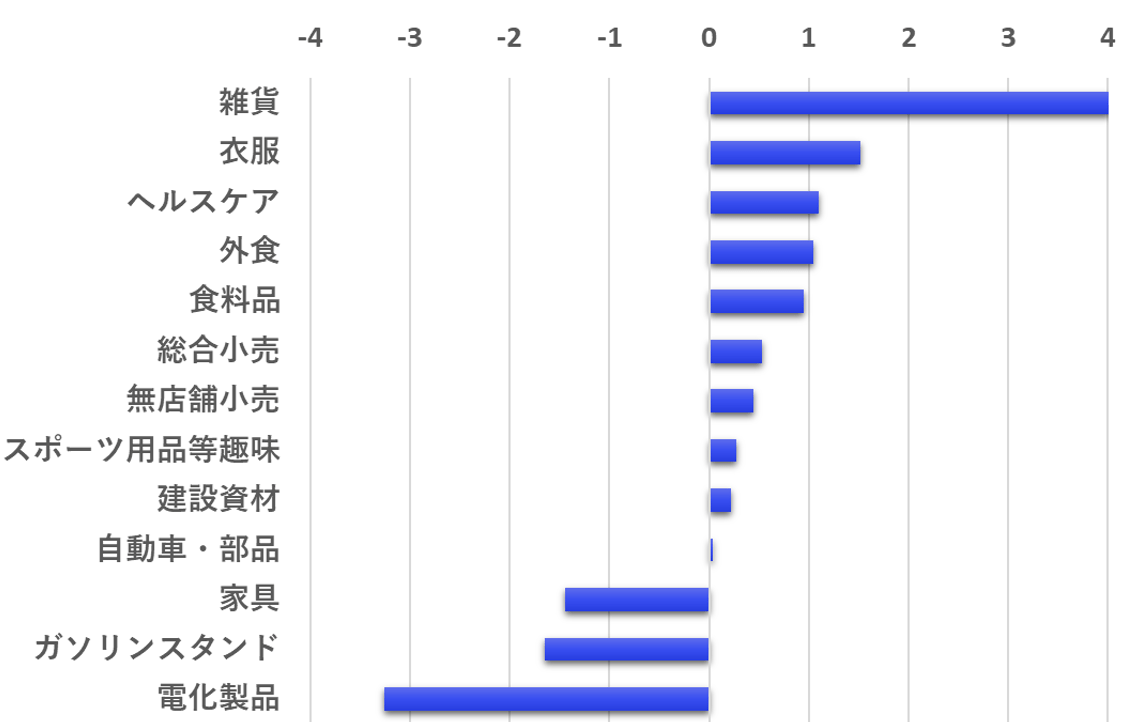

【2】内容・注目点:生活必需品を中心に幅広い品目で売上増、耐久財は引き続き伸び悩む

図表2に示されているように、9月の小売売上高は13項目中10項目で増加しました。前回8月は13項目中5項目が増加していたため、売上が増加した項目の数は増えており、幅広い品目で売上増が見られました。

売上増で今回特に目立ったのは、雑貨(+4.0%)や衣服(+1.5%)です。その他、ヘルスケア(+1.1%)や食料品(+1.0%)といった生活必需品も増加しました。これらの売上増加には、9月に米国を襲ったハリケーンによる買いだめや、直撃後の修繕需要なども背景にあると考えられます。

一方で、電化製品や家具、自動車といった耐久財は引き続き伸び悩みました。長引くインフレと高金利の影響から、大型かつ不急の出費を避ける傾向は続いている様子です。

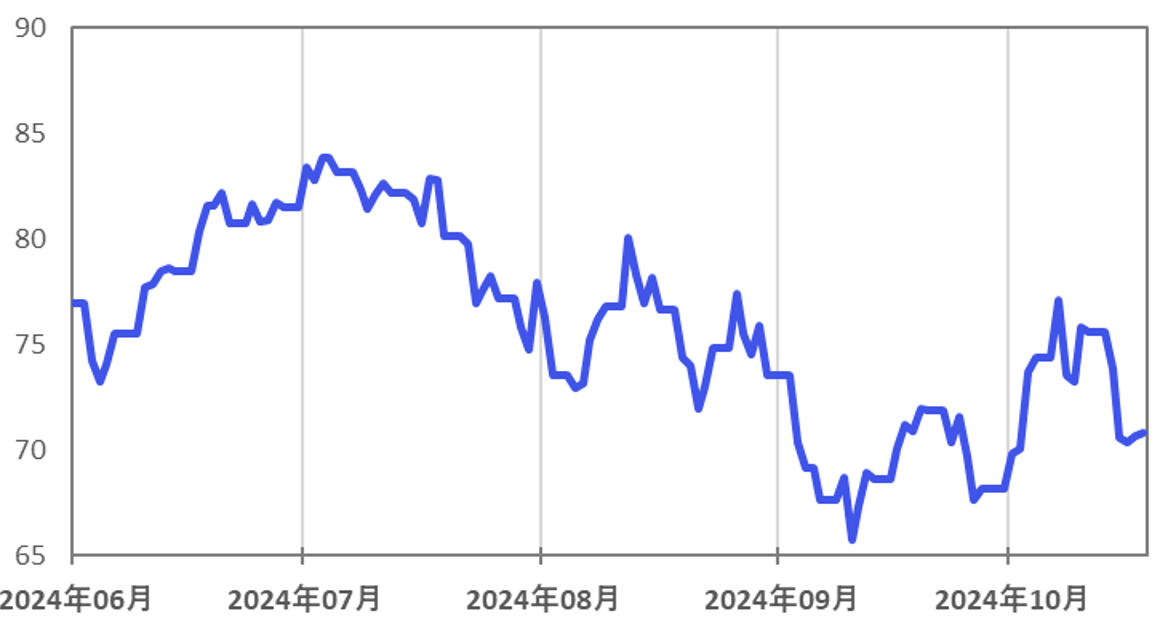

また、原油価格の下落に伴い、ガソリンスタンドの売上も減少(-1.6%)しました。ただし、10月に入ってからは、原油価格は9月の水準より上昇しているため、11月以降に発表される小売売上高ではガソリンスタンドの売上も増加するかもしれません(図表3参照)。

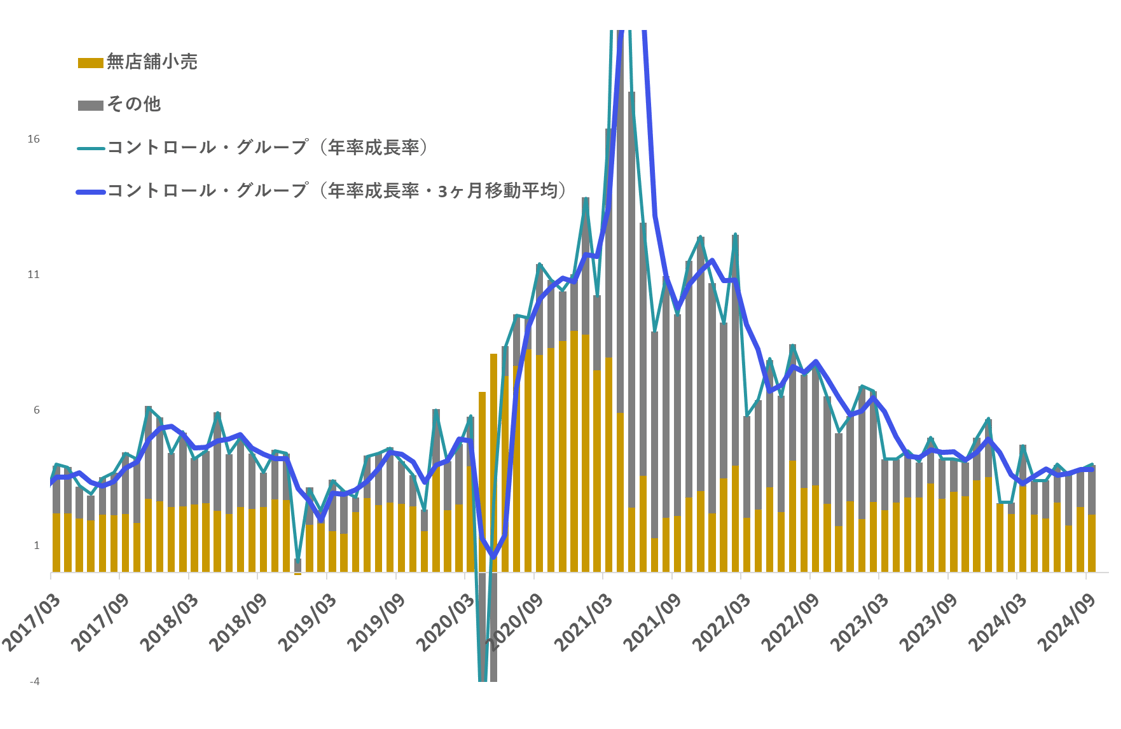

幅広い品目で売上増加が見られたことから、コントロール・グループの推移(図表4の青色線)に注目すると、これまで続いていた低下基調が6月に底を打ち、その後は回復傾向にあることが分かります。これまで小売売上を支えてきたのは、アマゾンなどのオンラインショップによる無店舗小売の拡大でした(図表4の黄色バー)。

一方、図表4の灰色バーが示す無店舗小売以外の販売はこれまで全般的に冷え込み傾向が続いていましたが、今回は無店舗小売以外の幅広い品目でも売上増が見られ、コントロール・グループの回復傾向を後押ししています。

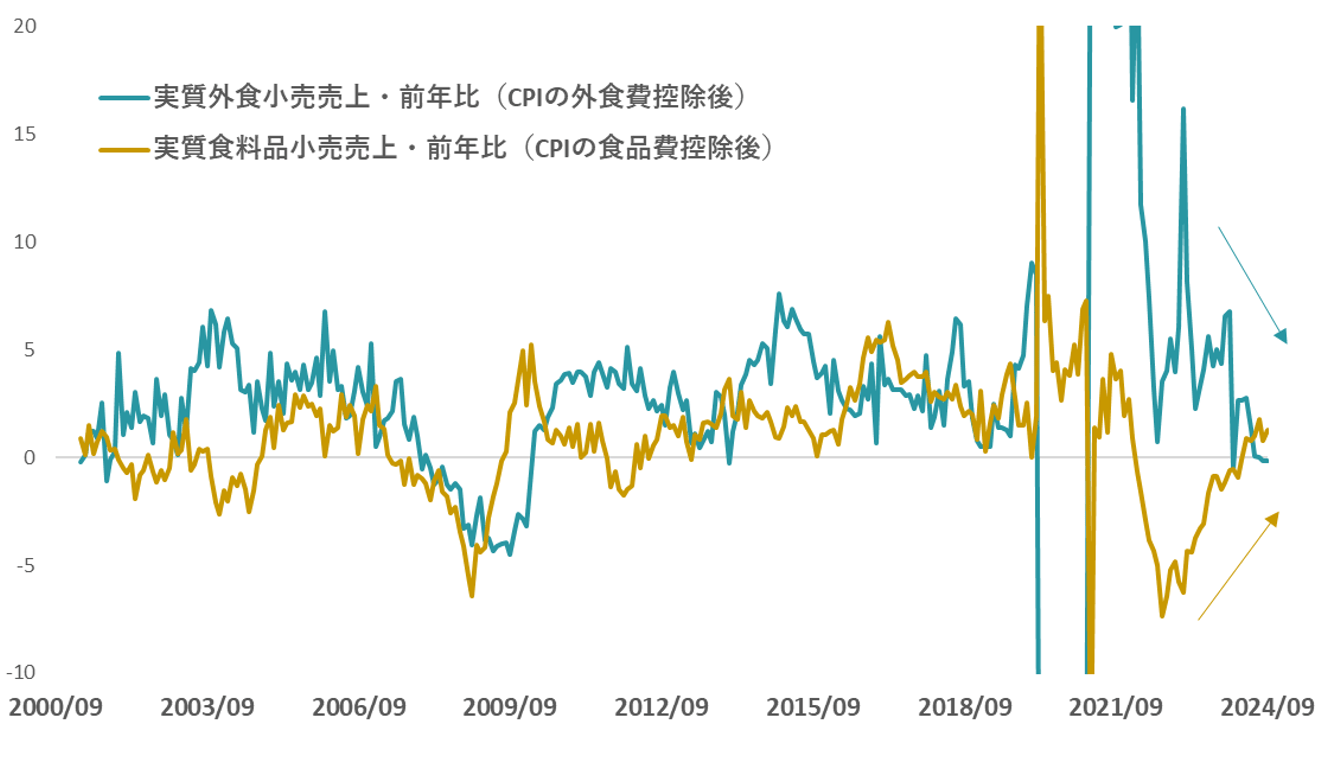

次に、図表5に示されている食事に関する小売売上の動向を確認すると、コロナ禍以降、外食の売上(図表5の青緑色線)は減少し、食料品の売上(図表5の黄土色線)は増加していることが分かります。消費者が外食を控え、家庭での食事を増やすことで、より節約志向の消費行動を選択していることが示唆されます。

消費者が外食を控え家庭での食事を選択することや、オンラインショッピング(無店舗小売)への依存度が高まっていることは、対面サービスを提供する労働者の必要性が減ることを意味しており、一部業界での労働需要の低下(労働市場の冷え込み)が懸念されます。今回は外食でも前月から売上増加が見られ、無店舗小売以外でも幅広く売上増が確認されましたが、今後もこの傾向が続くかどうかは引き続き注視する必要があります。

【3】所感:底堅い米消費の背景には貯蓄率の上方修正があり、今後の指標次第では11月FOMCで金利据え置きの可能性も浮上か

今回の小売売上高は、ヘッドラインの数値が予想を上回り、またコントロール・グループが堅調な結果を示したことから、米国の消費は依然として底堅いという印象を与える内容でした。

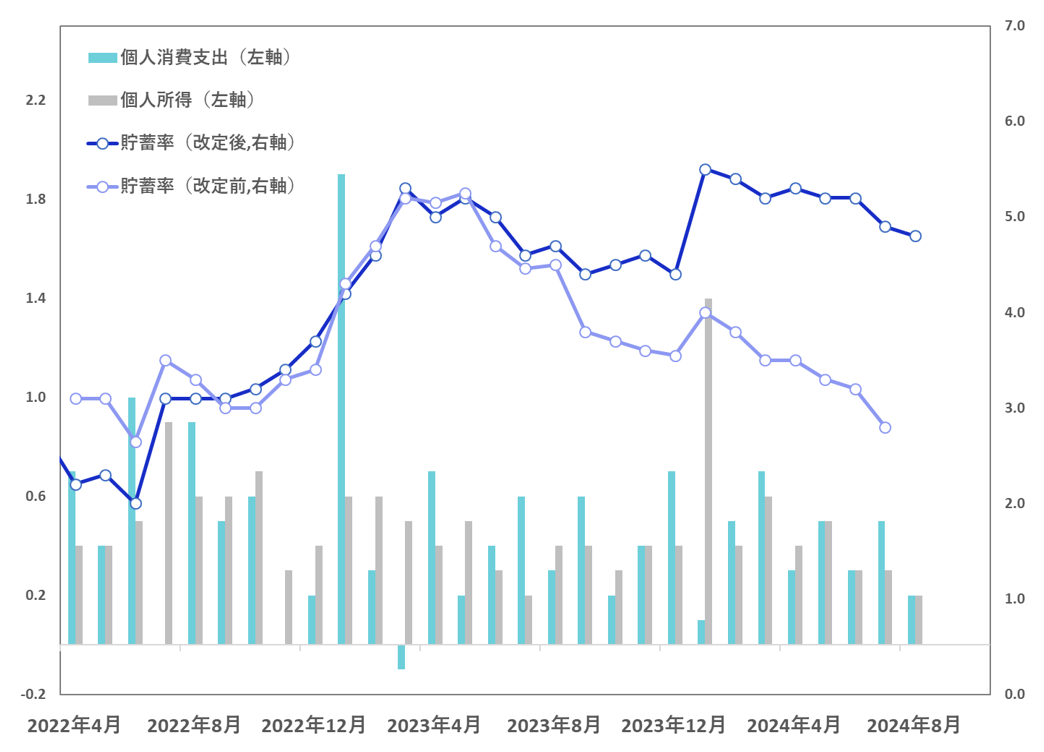

米国の消費が想定以上に強い結果が出ている背景としては、前述のハリケーンの買いだめ需要のほか、第2四半期の米GDP成長率・確報値が発表された際に国内総所得(GDI)が上方修正された結果、2024年上半期の貯蓄率が約2%も上方修正されたことが考えられます(図表6参照)。

貯蓄率が上方修正されたということは、これまでの想定よりも消費者の支出余力が残されていることを示唆します。さらに、9月には大幅利下げが決定されたことで、これまで低迷していた大型耐久財の回復も期待されます。

ソフトランディングへの期待が高まる中、次は10月末の消費者信頼感指数と米第3四半期GDP速報値で米経済の強さを確認しつつ、11月1日(金)の雇用統計を経て、そのまま11月6日・7日のFOMC(連邦公開市場委員会)を迎えます。

米経済が堅調で労働市場も大きな冷え込みが見られない場合には、11月のFOMCで金利据え置きとなる可能性も浮上してきます。

フィナンシャル・インテリジェンス部 岡 功祐