2024年10月10日(木)21:30発表(日本時間)

米国 消費者物価指数(CPI)

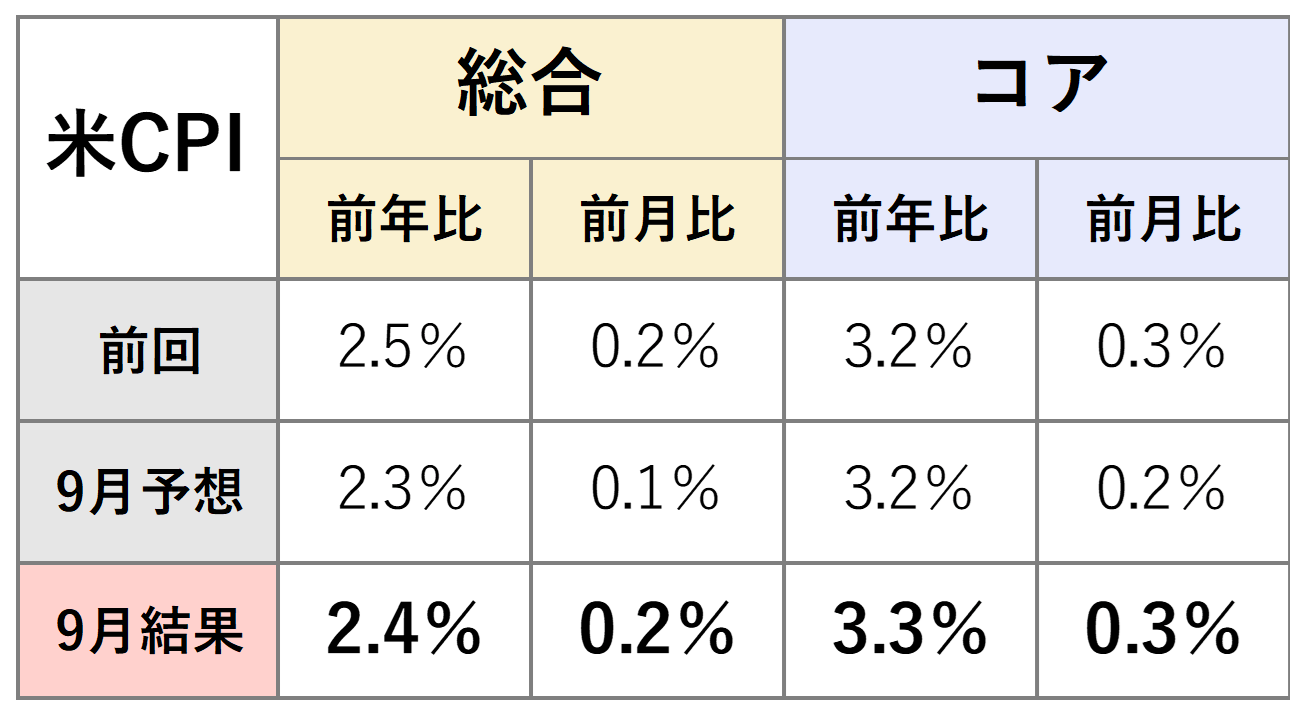

【1】結果:総合指数は市場予想を上振れも前月比で鈍化、コア指数は高止まり

9月の総合CPIは前年同月比+2.4%と、市場予想の+2.3%を上回ったものの、前月の+2.5%からはわずかに低下しました。前月比では+0.2%となり、市場予想の+0.1%を上回り、前月と同じ伸び率となりました。

一方、変動の大きい食品とエネルギーを除いたコアCPIは、前年同月比+3.3%と、市場予想および前回結果(いずれも+3.2%)を上回りました。前月比でも+0.3%と市場予想を上回り、基調的なインフレの高止まりがやや意識される結果となりました。

【2】内容・注目点:家賃は伸び鈍化もスーパーコアは伸び加速

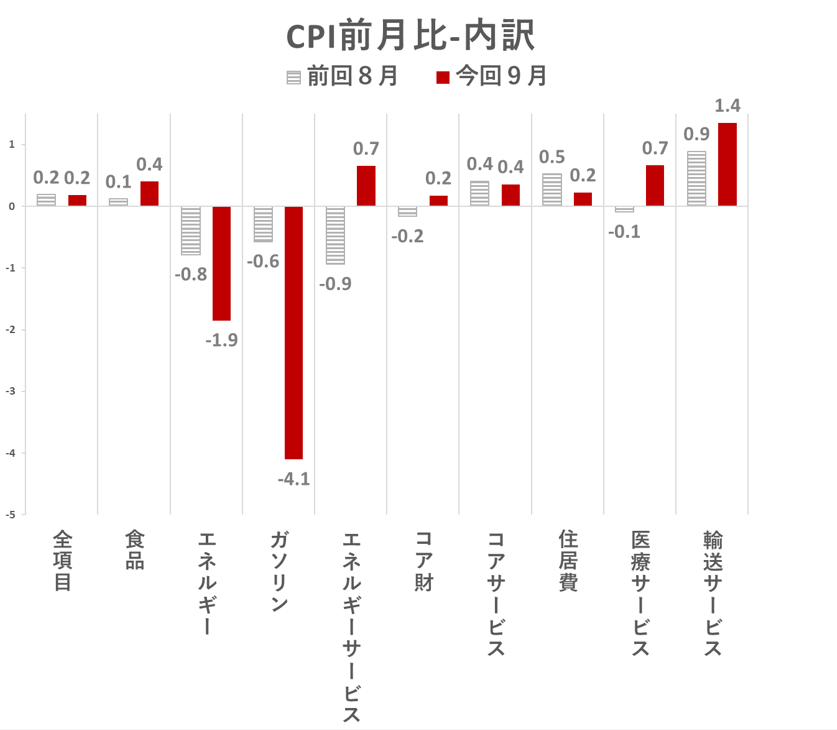

図表2に示されている通り、前月比ベースで内訳を詳しく見ると、食品は前月比+0.4%となり、8月の+0.1%から上昇しました。食品価格は2024年に入ってから+0.2%以内で推移してきましたが、今回はやや上昇しています。ただし、前年同月比でみると+2.4%と、健全な範囲での物価上昇と言えます。

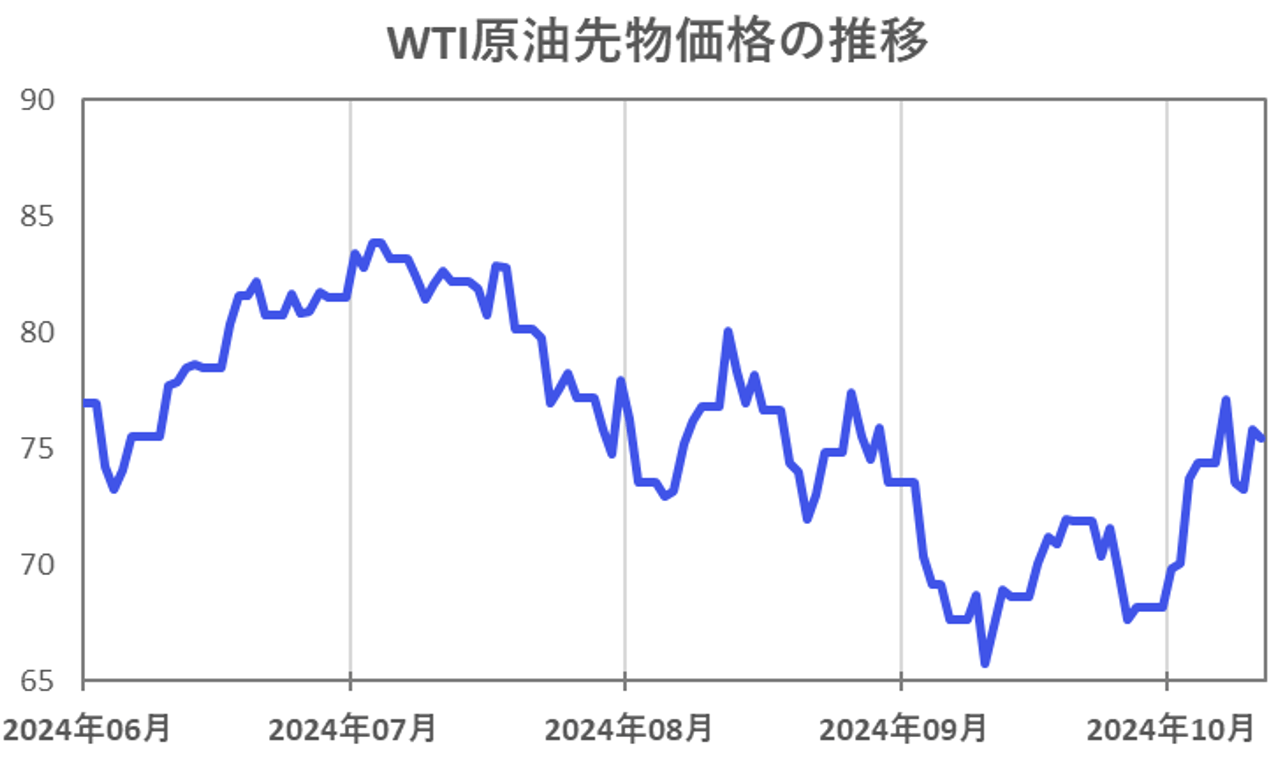

エネルギー価格は9月に-1.9%となり、8月の-0.8%からさらに低下し、総合指数の下押し要因となりました。主な要因は、原油価格の下落によるガソリン価格の低下(-4.1%)です。9月のWTI原油先物は1バレル70ドル程度で推移し、8月の75ドルの水準から下落していました。ただし、直近では中東情勢の悪化懸念から価格が反転上昇しているため、11月に発表される10月分のCPIではエネルギーが総合指数の上振れ要因となる可能性があります(図表3)。

食品・エネルギーを除くコア財は前月比+0.2%と反転上昇しました。主な要因として、長らく下落が続いていた中古車が+0.2%上昇に転じたほか、アパレル・衣服が+1.1%上昇したことが挙げられます。ただし、コア財の前年同月比は-1.0%であり、財のデフレ基調は変わっていません。

注目のコアサービス価格は前月比+0.4%となり、8月と同じ伸び率となりました。ただし、内訳は異なり、9月は住居費が+0.2%と落ち着きを見せ(8月は+0.5%)、一方で輸送サービスは前回の+0.9%から+1.4%と伸びが加速し、医療ケアサービスも前月の-0.1%から反発して+0.7%の上昇となりました。

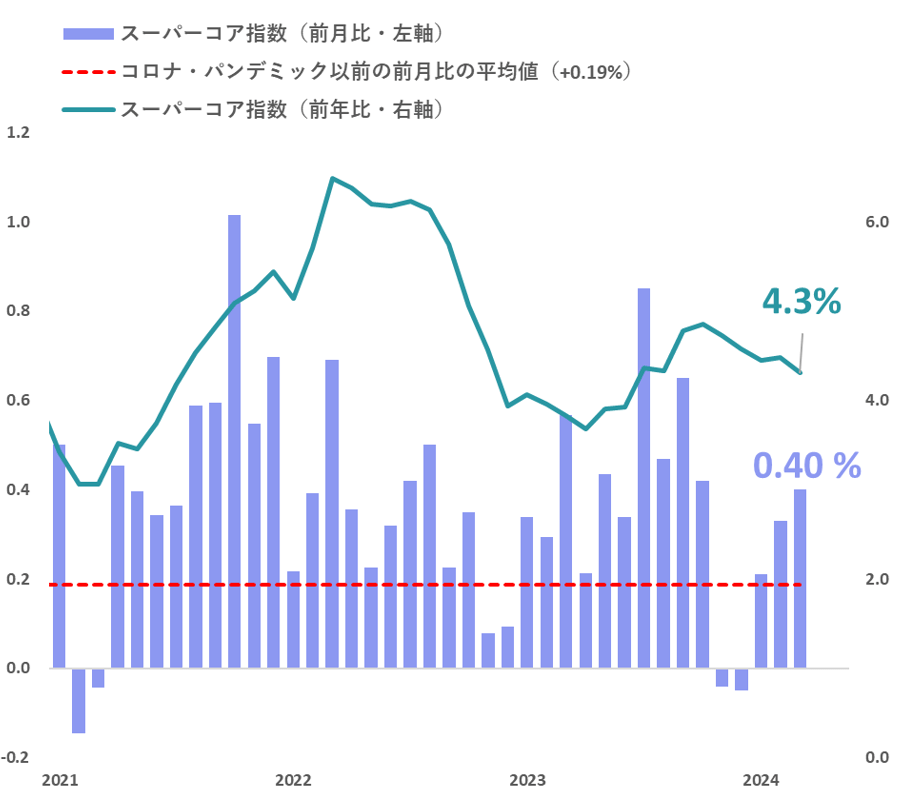

FRB(米連邦準備制度理事会)のパウエル議長が注目する「スーパーコア」(住居費を除くコアサービス価格)は、8月は前月比+0.4%と、7月の+0.33%から加速しました。前年同月比では緩やかな減速傾向が見られるものの、前月比ベースでは3ヶ月連続でコロナ・パンデミック以前の平均値(+0.19%)を上回る伸びが続いており、サービスインフレの粘り強さが示されています(図表4)。

9月の米雇用統計では、平均時給が+4.0%と市場予想を上回り、労働市場が想定以上に強さを示していました。こうした状況が続けば、サービス価格の粘り強さも続いていく可能性があります。

【3】所感:物価上振れ懸念と労働市場悪化懸念の綱引き状態、次の焦点は個人消費動向へ

9月の米CPIは市場予想を上回ったものの、インフレが緩やかに落ち着いているという大きな流れを変えるほどではありませんでした。一方、同時に発表された新規失業保険申請件数と継続受給件数は市場予想を上回り、労働市場の悪化を示しました。物価の安定を重視するタカ派と景気配慮を優先するハト派の双方に材料を提供する指標の組み合わせとなりましたが、9月の雇用統計が予想以上に強い内容だった中での失業保険統計の悪化は、物価指標の上振れ以上に大きなインパクトを与えました。

グールズビー米シカゴ連銀総裁は9月の米CPIの予想上振れについて「過度に懸念していない」と述べたほか、ウィリアムズ米ニューヨーク連銀総裁が「インフレ圧力の緩和が続く中、FRBは一段の利下げを実施していくと予想される」と述べたこともあり、市場では11月のFOMC(連邦公開市場委員会)での0.25%利下げの織り込みが高まっています。

今後の米経済や市場を見ていく上では、今回の物価指標や雇用指標を受け、個人消費がどうなるかに注目が集まります。その個人消費を確認できる米小売売上高は、10月17日(木)に公表予定です。

フィナンシャル・インテリジェンス部 岡 功祐