2027年にはデータセンター部門が売上全体の9割になる可能性

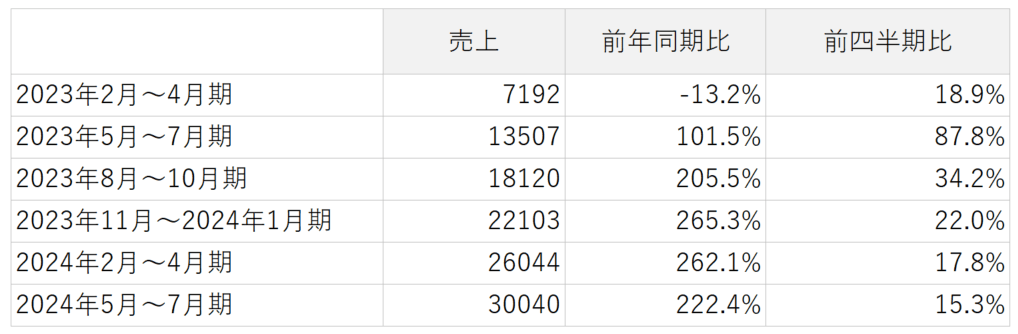

エヌビディアの2024年5-7月期(第2四半期)の業績は、市場予想を超えるものでした。売上は前年同期比222%増、第1四半期比で15%増の300.4億ドルと過去最高を記録し、市場予想の288.6億ドルも上回りました。また、非GAAPベースの希薄化後1株当たり利益は前年同期比152%増、第1四半期比11%増の0.68ドルで、こちらも市場予想の0.64ドルを上回っています。エヌビディアの創設者兼CEOであるジェンスン・フアン氏は「(2023年に発売したチップ)ホッパーの需要は依然として強く、(2024年に発売した新型チップ)ブラックウェルへの期待は大きなものとなっています」と述べています。

部門別に見ると、主力のデータセンター部門の売上高が前年同期比154%増の263億ドルで過去最高を記録し、全体の業績拡大を牽引しています。AI需要を牽引するのはデータセンターです。データセンター内のサーバーに入るGPUが主力ですが、その周辺のネットワーク製品の占める割合も2割近くになり、同社の成長を引っ張っています。2027年にはデータセンター部門が売上全体の9割になると予想され、以前最大を占めていたゲーミングは7%程度に下がっていきます。ゲーム向けが減っていくのでなく(金額は増加へ)、それほどAI需要が劇的に増えて他を凌駕していくことになります。

そして、データセンター向けAI半導体の爆発的な売上増(需要増×単価大幅アップ)によって同社の利益率は高まっています。売り手市場なので粗利益率は高まりますが、間接費の軽減によって営業利益率も高まります。

その他の部門ですが、ゲームとAI PC部門の売上は前年同期比16%増の29億ドル、ビジュアライゼーション部門の売上は前年同期比20%増の4億5400万ドル、自動車およびロボティクス部門の売上は37%増の3億4600万ドルとなっています。

爆発的な売上増によって、売上高の3割前後を占めていた研究開発費の割合は10%にまで低下してきています。研究開発費自体は増額されていますが、売上高の増加ペースが遥かに大きく売上に占める割合が小さくなっています。同様に販売管理費の比率も低下し、これらが営業利益率を高めます。

フリーキャッシュフローは飛躍

フリーキャッシュフローも前年同期比ベースで大きく伸びています。フリーキャッシュフローの基となる営業キャッシュフローは爆発的な売上増×利益率上昇で大きく増え、マイナス要因である資本的支出はごく僅か、差額としてフリーキャッシュフローが積み上がります。同社のフリーキャッシュフローは長年30~40億ドルくらいで推移してきた年が多いのですが、前期は一気に7倍増の270億ドルへ飛躍し、今期はさらに2.3倍増の614億ドルが予想されています。株価は将来予想されるフリーキャッシュフロー利益の総和なので、大幅高を裏付ける数字となります。そして将来、どれほどのフリーキャッシュフローを稼ぐのかは、今後AIが生産性向上に真に役立つかどうか次第となるでしょう。

アナリストは2026年1月期のフリーキャッシュフローを851億ドルと予想しています。しかし、アナリストはエヌビディアの爆発的な成長に付いていけていないとの批判も出ています。ただ、これは酷な話のように思え、誰も経験したことのない変革が起きようとしており、正確に市場の伸びを予測することなどできない黎明期、というのが現状と思います。

株主還元についても積極的です。2024年2-7月期(上半期)に同社は自社株買いと現金配当で154億ドルを株主に還元しました。第2四半期末時点で、同社は75億ドルの自社株買いの枠が残っていますが、2024年8月26日、取締役会は、有効期限のない500億ドルの追加自社株買いを承認しました。また、2024年10月3日に、2024年9月12日に株主名簿に記載されているすべての株主に対して、1株あたり0.01ドルの現金配当を支払います。

決算発表後の時間外株価は下落

第2四半期の業績の拡大が予想以上で株主還元も積極的であるため、株価は上昇しても良さそうですが、決算発表後の時間外の株価は下落しています。

この理由は、2024年8~10月(第3四半期)の見通しが市場予想を下回ったからです。同社は第3四半期の業績について、売上高は325億ドルで、プラスマイナス2%と予想しています。市場平均予想の320億ドルですのでこれを上回りましたが、一部では379億ドルに達するとの見方もあったことから、この予想に対して株価は下落で反応しています。つまり期待が大きすぎたということです。

期待が大きくなりすぎた理由は、ここまでの四半期の伸び率が非常に高かったためです。2024年5-7月期も含めて、ここ数四半期の前年同期比の売上の伸びは200%を超えるものとなっていました。第3四半期の売上が325億ドルと、前年同期比の伸び率は79.4%増ですし、前四半期比の伸び率も8.2%増と、この数四半期の伸び率を大きく下回る予想になります。もちろん、それでも高い成長率ではありますが、株価は成長を取り込んで大きく上昇してきただけに、好材料出尽くしで売られているという感触があります。

短期的な調整は続く可能性もあるが、長期の見通しには変化なし

同社のここまでの株価上昇率を考えると、10年に一度、出るか出ないかの、いわゆるスター銘柄の1つと言えるでしょう。通常の銘柄にはない特別な強さや期待が感じられます。その意味で、今回の決算後の調整(もしかするともうしばらく続く可能性はありますが)は短期的な過熱とその解消なので、長期的な評価は変える必要はないと思います。

そして長期的な評価は、まだ誰も正確に測ることのできない段階で、AIの黎明期と言えるところです。AI革命は始まったばかり、それがどれほど社会に影響するのか、そして重要なのはどれくらい生産性を引き上げ、経済成長に繋がるかです。しかし、それについてはまだよく分からない段階です。

いよいよAIを搭載したPCが発売され、企業や個人が買い換えていきます。またAI仕様のデータセンターが各国で建設ラッシュとなっており、数年後に稼働して様々なAIサービスが発信されていきます。これらを企業が導入して、生産性を著しく上げていくと分かれば、AIチップは計り知れない成長をエヌビディアにもたらすでしょう。チップだけでなく、その周辺のネットワーク用チップやソフトウェア、開発環境をも高いレベルで総合的に提供していることから、AI向けのチップにおいては、他社が追い付くのは難しいレベルになっていると思います。

例えば、ライバルのインテル[INTC]、アドバンスト・マイクロ・デバイシズ[AMD]も対抗製品を作り、エヌビディアと同等の性能があるとも言っていますが、市場ではエヌビディア製品が圧倒的な売れ行きです。エヌビディアは今後も毎年のようにチップのアップグレードを行うとしており、時価総額でライバル企業と大差があることから、資本力を活かして他社が追い付けないよう開発を進めていくのでしょう。データセンター向けのAIチップに限れば8割以上のシェアを持ちます。 一時期のインテルのように、最終的には追い付かれるのでしょうが、次の10年くらいの間は難しい可能性があります。