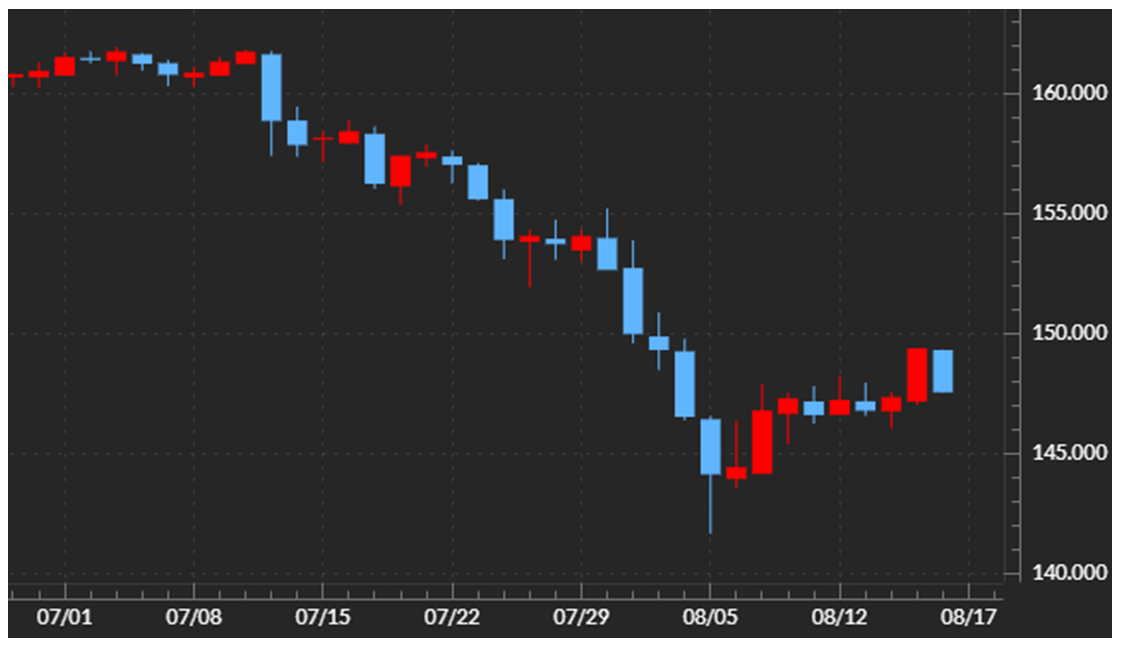

先週(8月12日週)の振り返り=米景気懸念後退で149円まで米ドル反発

先週の米ドル/円は、8月15日に発表された米7月小売売上高などが予想より強かったことを受けて、一時149円を大きく越える一段高となりました。8月初めの予想より弱かった雇用統計の結果などを受けて、米景気への懸念が広がったことに対して修正が入ったと考えられます。

ただ翌8月16日には、米ドル反落となりました(図表1参照)。結果として、米景気への懸念後退に伴う「米金利上昇=米ドル反発」は長続きせず、一時的な動きにとどまったわけです。では、それはなぜか。1つの考え方として、米金利が既に金利低下トレンドに転換したことから、金利上昇への反応が限られ、金利低下に動きやすくなっているのではないでしょうか。

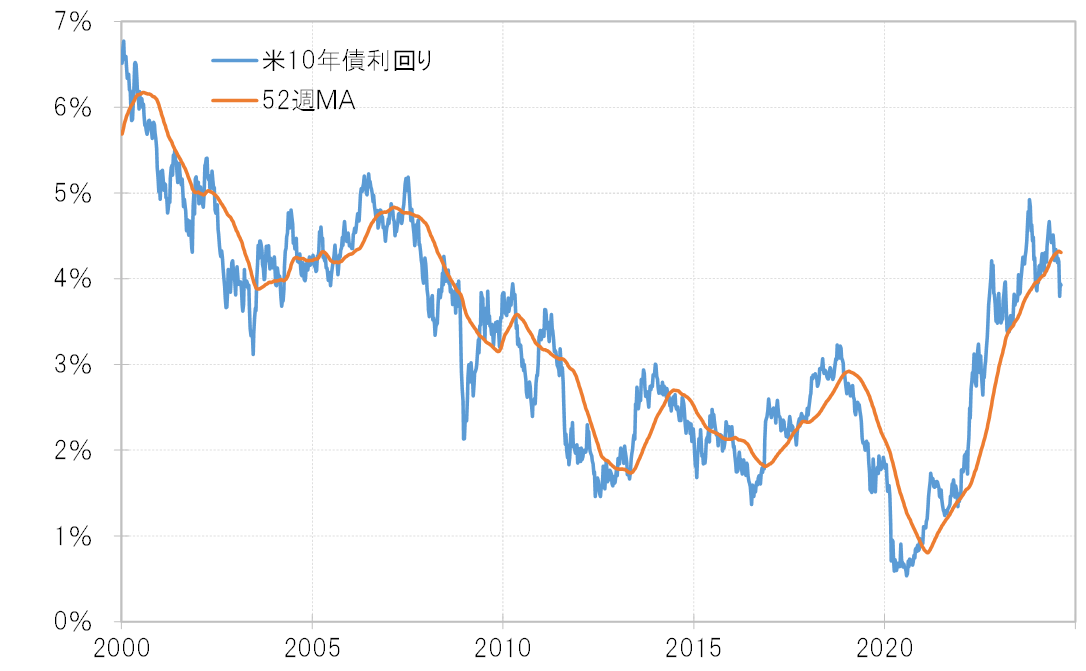

米長期金利の10年債利回りは、足下で4.3%程度の52週MA(移動平均線)を、これまでに大きく下回りました(図表2参照)。これは、2020年の「コロナ・ショック」から米金利上昇トレンドが展開した中で初めての現象です。その意味では、複数年に渡る継続的な動きであるトレンドが、金利上昇から低下へ転換した可能性を感じさせるものでしょう。

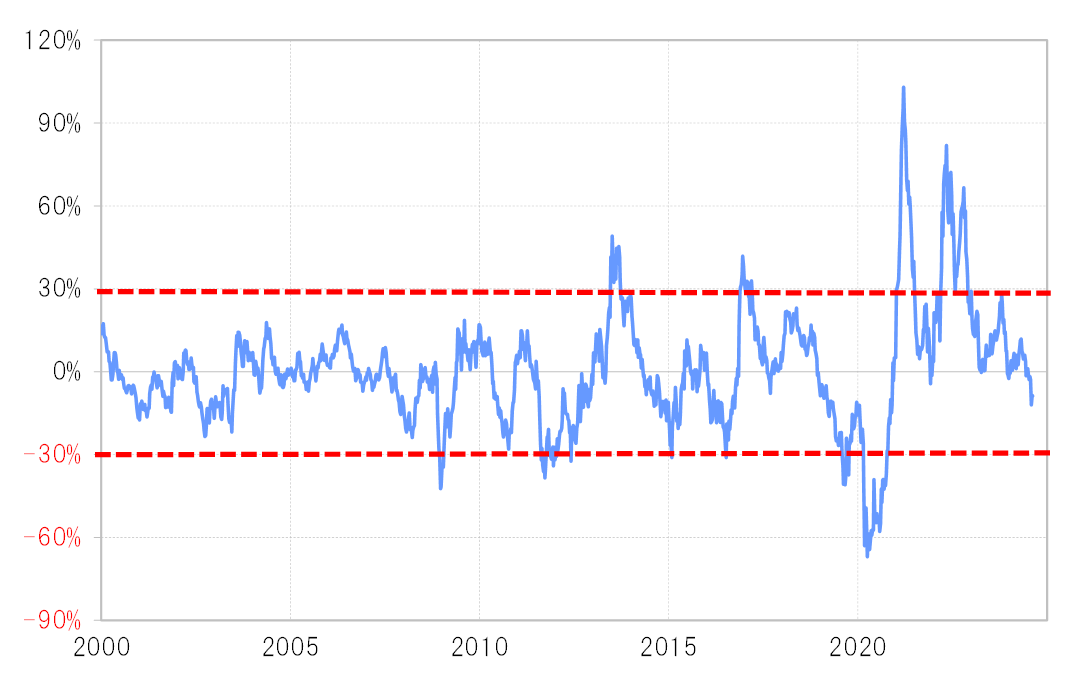

経験的に、米金利が低下トレンドに転換した場合、それと逆行する一時的な上昇は最大でも52週MA前後までにとどまり、基本的には52週MAを3割以上下回る動きに向かう可能性が高かったようです(図表3参照)。

これを今回に当てはめると、米10年債利回りの上昇は限られ、基本的に3%割れに向かう流れに入っているということになります。以上のように見ると、予想より強かった小売売上高等の結果に対する「米金利上昇=米ドル高」の反応が限られことも納得できるのではないでしょうか。

今週(8月19日週)の注目=米9月利下げは0.25%か0.5%か

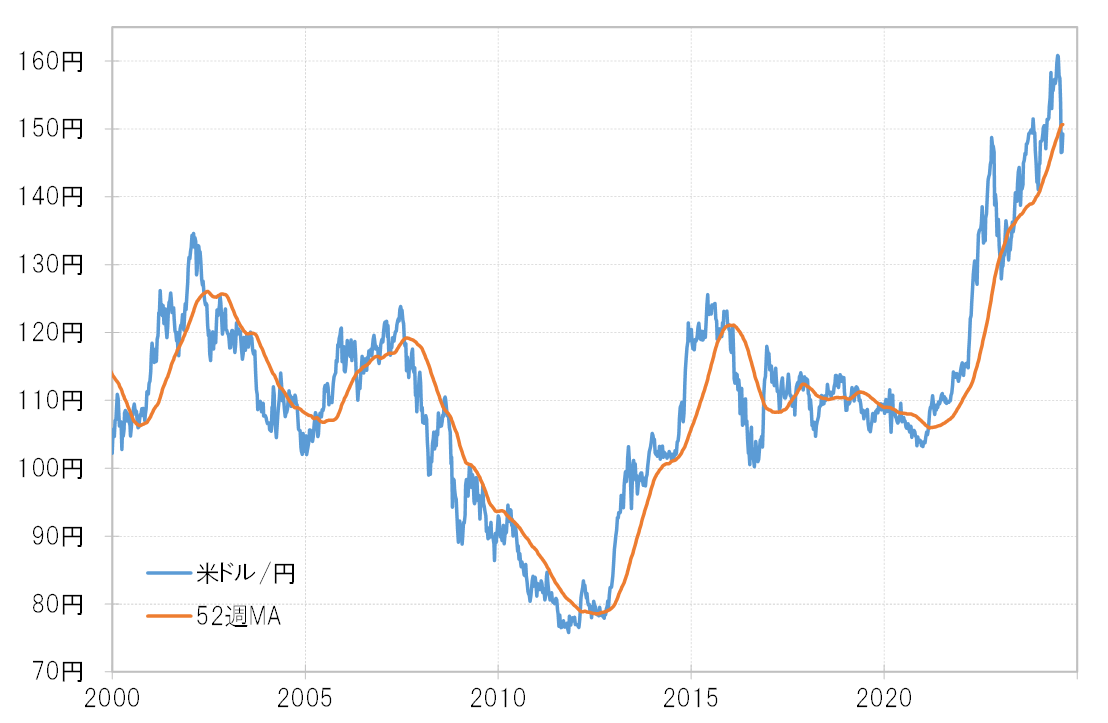

米ドル/円は、先週末に足下で150.6円程度の52週MA(移動平均線)を3週連続で下回りました(図表4参照)。経験的には、52週MAを1ヶ月以上と「長く」、5%以上と「大きく」ブレークした動きは、一時的ではなく、継続的な動き、つまりトレンド転換の可能性が高くなります。

52週MAとの関係から判断すると、米金利は低下トレンドに転換した可能性が高いものの、一方で米ドル/円は未だ下落トレンドへの転換を試す局面が続いているという理解になるのではないでしょうか。

そうは言っても、米ドルは基本的に米金利の影響を大きく受けます。米金利がこれまで見てきたように低下トレンドに転換した可能性が高いなら、それに加えて米ドル/円の下落トレンドへの転換の可能性も高まる可能性は大いに注目されるところでしょう。

これほど「米金利低下=米ドル安」への転換がなかなか現実にならなかった背景には、予想を超えた米景気の強さがあったのでしょう。先週(8月12日週)の予想より強かった米小売売上高を受けた世界的な株高、金利上昇といった「逆ショック」は、まさにそれを再認識させたと言えるのではないでしょうか。

定評の高いアトランタ連銀の経済予測モデル、GDPナウが8月16日に更新した7~9月期の米実質GDP伸び率予想は2%となっています。4~6月期の米実質GDP伸び率の速報値は前期比年率で2.8%という高い結果となり、それからは減速するものの、あくまで緩やかな減速にとどまるとの見方になっています。

こうした中で、一時は9月FOMC(米連邦公開市場委員会)での利下げは一気に0.5%と大幅になるとの見方が強まったところから、先週はやはり0.25%の利下げにとどまりそうとの見方となり、それが149円台までの米ドル買い材料の1つになりました。今のところ9月利下げ見送りとの見方にはなっていませんが、9月18日予定のFOMCまでに発表される雇用統計や小売売上高などの結果が注目される状況は続きそうです。

私は、52週MAを参考に、米金利はすでに低下トレンドに転換した可能性が高いと考えています。米ドルの反発も限られるということを踏まえると、今週の米ドル/円予想レンジは144~150円で想定したいと思います。