年内の金利差円劣位縮小は1%以下の小幅の見通し=日米政策金利

歴史的円安の要因は大幅な金利差円劣位

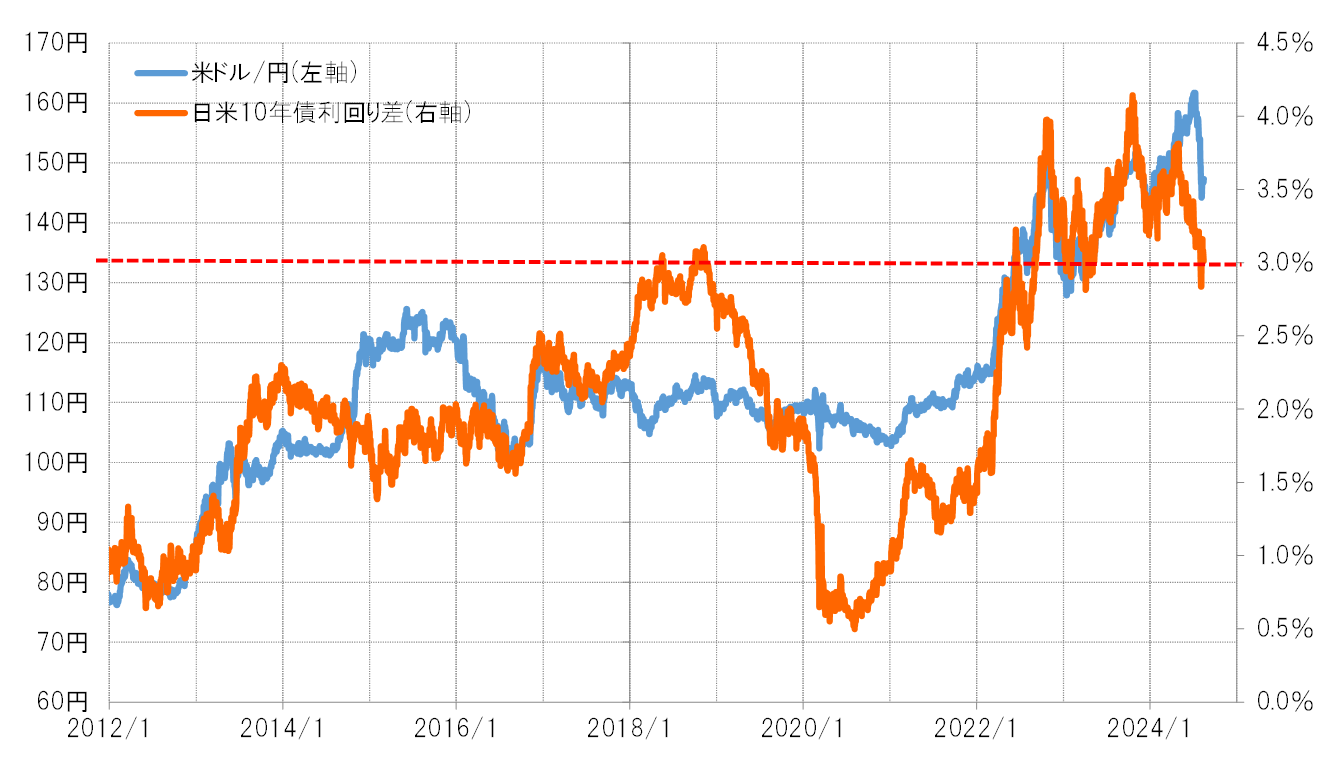

米ドル/円は、2022年以降150円を超える「歴史的円安」を繰り返してきた。その最大の要因は、日米10年債利回り差円劣位が3%以上に拡大した大幅な金利差円劣位だった(図表1参照)。

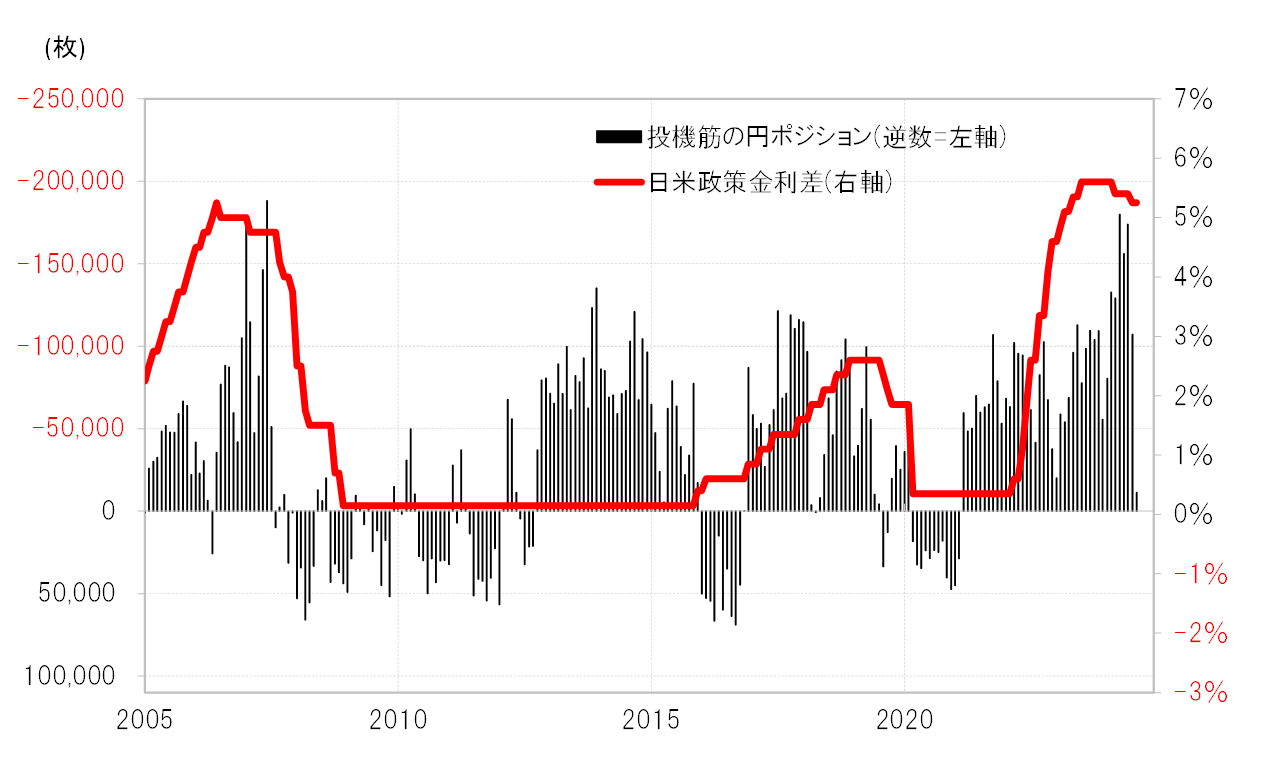

2024年に入ってからは拡大も鈍り、特に5月以降は縮小傾向となったが、それを尻目に米ドル/円は一時160円を超えるまで一段と上昇した。それを正当化したのは、縮小したと言っても絶対的にはなお大幅な金利差円劣位という状況が長期化した中で、かつて2007年にも見られたように、投機筋の円売りが急増したことだった(図表2参照)。

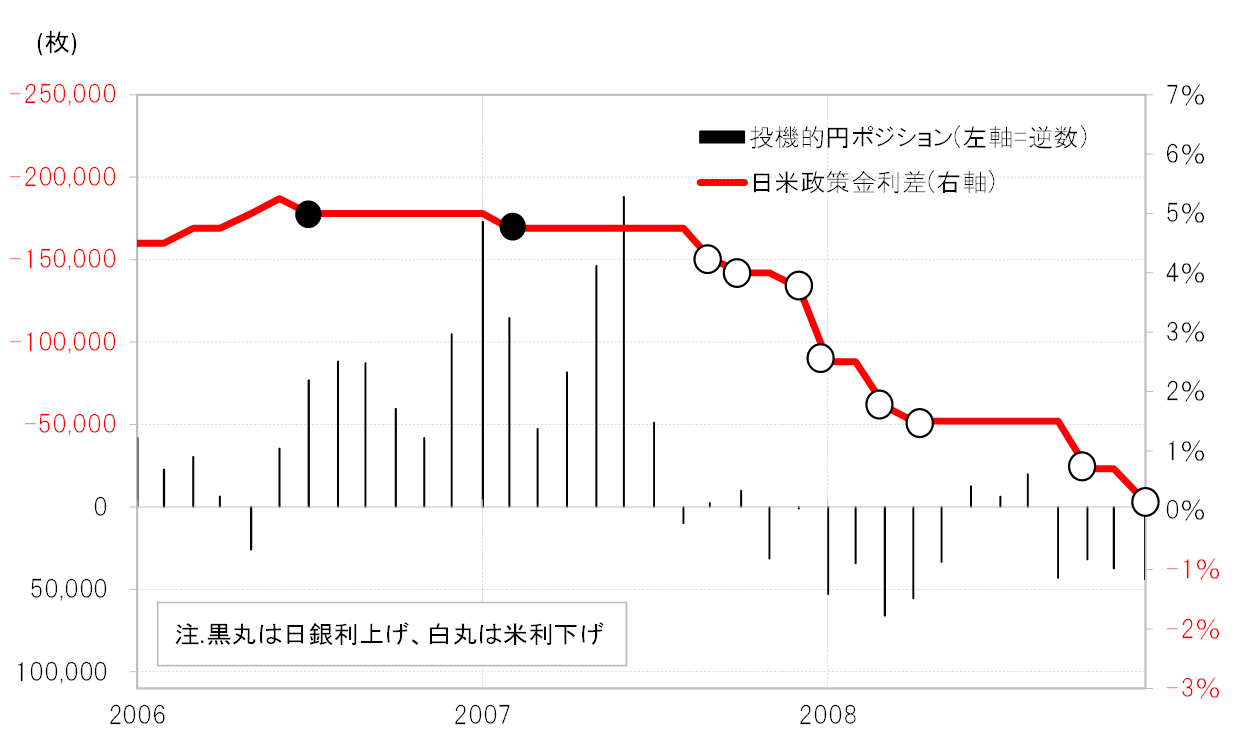

その2007年は、ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)が6月に過去最高を記録すると、7月以降は一転して急縮小に向かった。これは、9月から米利下げが始まり、日米金利差円劣位縮小が本格化することを先取りしたものだった(図表3参照)。

2024年9月から始まる米利下げでどう変わるか

奇しくも2024年9月から米利下げが始まる見通しとなってきた。では、そうした中で、金利差円劣位縮小とそれを受けた米ドル安・円高見通しはどのようになるのかについて、主に2007年のケースとの比較で考えてみたい。

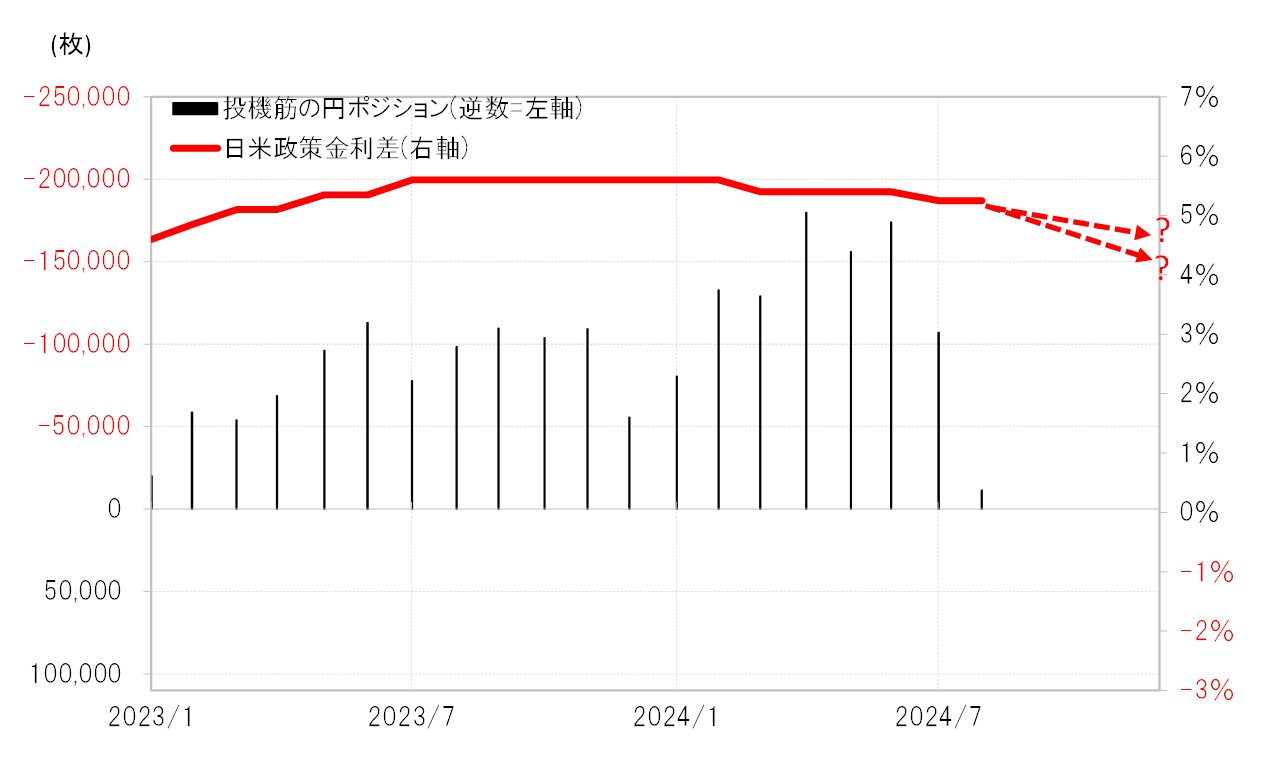

2007年は、8月時点の日米政策金利差円劣位は4.75%だった。これが年末には2.5%へ、つまり2%以上と比較的大幅な縮小となった。では今回はどうか。足下の日米政策金利差円劣位は5.25%だが、これが年末にかけてどの程度縮小する見通しになるか。

今のところFRB(米連邦準備制度理事会)は9月に0.25~0.5%の利下げを行うとの見方が一般的だろう。その上で年内にさらに0.25%の追加利下げを行うとの見方があることから、政策金利のFFレートは年末にかけて0.5~0.75%引き下げられる見通しが基本と言ってよいだろう。

一方の日銀は、早ければ年内12月にも0.25%の再利上げに踏み切るとの見方がある。以上を総合すると日米政策金利差円劣位は、年末までに0.5~1%の縮小見通しになるだろう。すでに見てきた2007年の同期間の金利差円劣位縮小が2%以上もの大幅なものになったことに比べると、今回の金利差円劣位の縮小ペースは半分以下という緩やかなものにとどまる見通しに、少なくとも今のところはなっているようだ(図表4参照)。

2007年は、金利差円劣位が急縮小に向かう中で、投機筋の円売り再開は限られ、むしろ円買いを拡大する場面も多くなった。それに比べると、今回の場合、金利差円劣位縮小が緩やかなペースにとどまるようなら、投機筋も円買い戦略への完全な転換とはならない可能性が高いのではないか。

一方で、少なくとも米利下げ開始により、金利差円劣位拡大の流れは変わる可能性が高いと考えられることから、歴史的な円安をもたらした本格的円売りが再燃する可能性も低いだろう。それとは逆に円買い再燃となるかは、米景気減速や米国株急落などにより、米金利低下のピッチがどれだけ早くなるかが最大の鍵と言えるのではないか。