歴史的円安を演出した「円売りバブル」

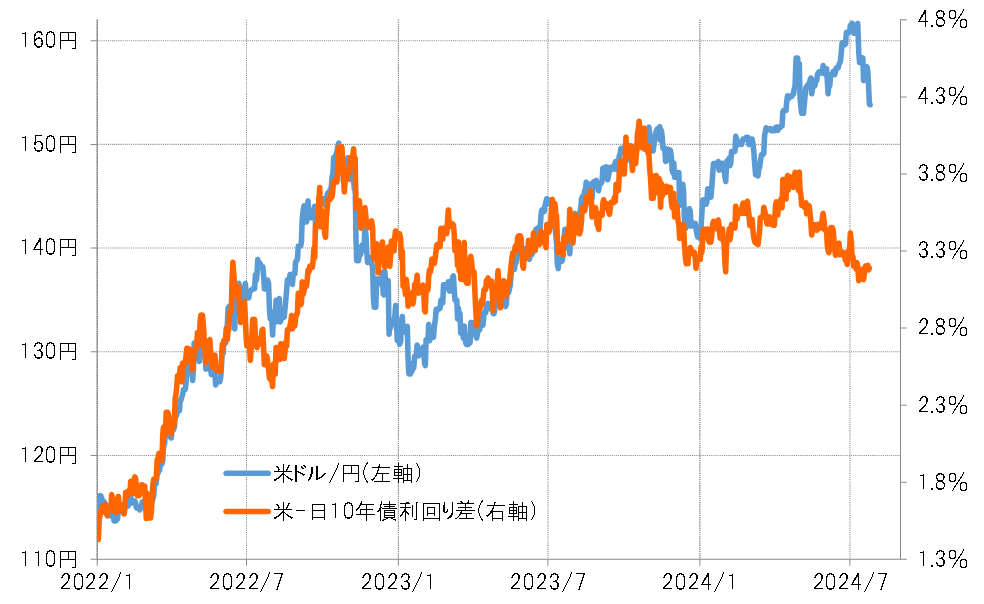

2022年、2023年と2年連続で、米ドル高・円安は151円まで達した。これは日米金利差米ドル優位・円劣位拡大で基本的に説明できるものだった。ところが、2024年に入り161円まで一段と米ドル高・円安となった動きは、日米金利差米ドル優位・円劣位から大きくかい離したものだった(図表1参照)。

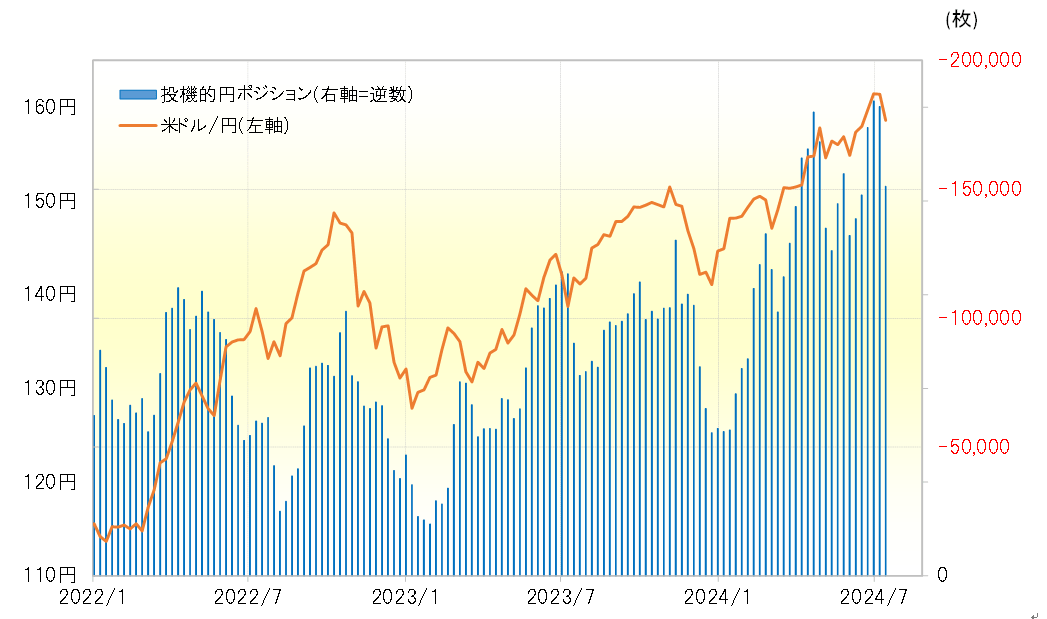

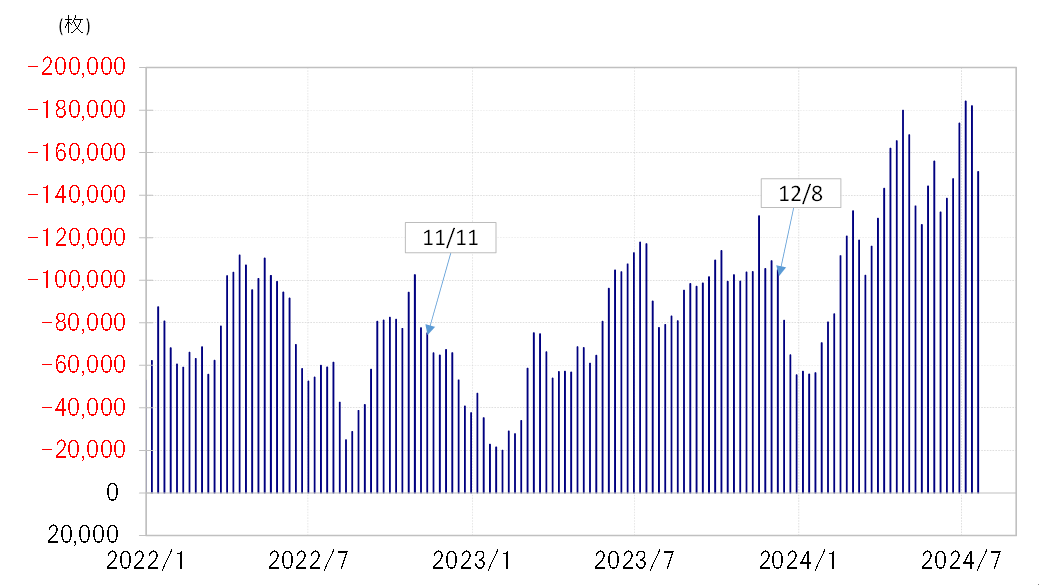

2024年に入ってから一段と米ドル高・円安となった動きを正当化できそうなのは投機筋の米ドル買い・円売り急増だった。ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円売り越し(米ドル買い越し)は、2022年のピークが11万枚、2023年のピークは13万枚だったが、2024年は一時18万枚以上に急増した。金利差縮小を尻目に、投機筋の米ドル買い・円売りが一段と拡大したことから、2024年に米ドル高・円安は一段と広がったと考えられた(図表2参照)。

そもそも金利差縮小と言っても、10年債利回り差米ドル優位・円劣位は足下でも3%以上の大幅だ。これは短期売買を行う投機筋にとっては、円買いに不利で円売りには圧倒的に有利だろう。

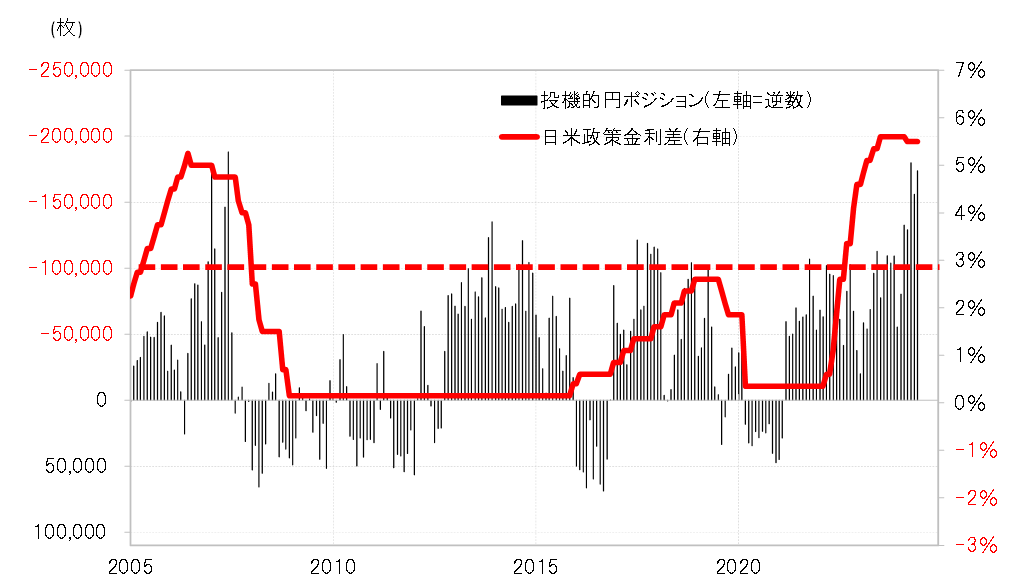

金利差を日米の政策金利で見ると、米ドル優位・円劣位が5%以上と大幅な状況がすでに1年以上と長期化していた。同じように日米政策金利差米ドル優位・円劣位が大幅な状況が長期化したことが2007年にかけてもあった。そうした中で、CFTC統計の投機筋の円売り越しは、2007年6月に18.8万枚の過去最高を記録した。

このデータでは、普通は10万枚以上が「行き過ぎ」圏だから、2022年、2023年と円売り越しが10万枚を超えると一巡となったわけだ。その観点からすると、20万枚近くまで円売り越しが拡大した2007年6月は、極端な「行き過ぎ」、つまり円売りバブルが起こったと言えるだろう。その2007年と、最近にかけての状況はよく似ている。2024年に入り161円まで歴史的円安が展開した動きは、2007年と同じ「円売りバブル」がもたらした可能性が高かったのではないか(図表3参照)。

2007年の円売りバブルは、6月にピークアウトすると、その後2ヶ月で消滅した。9月から米国の連続利下げが始まり、日米金利差米ドル優位・円劣位が急縮小に向かうことを先取りした可能性が高かった。

今週に入り米ドル/円は下落が急拡大した。これは、7月30~31日予定の日米の金融政策決定会合が近づく中で、日米金利差米ドル優位・円劣位の急縮小が始まることを警戒し、極端に米ドル買い・円売りに傾斜したポジションの見直し、つまり「円売りバブル」の是正が始まったということだろうか。

テクニカルな点に注目

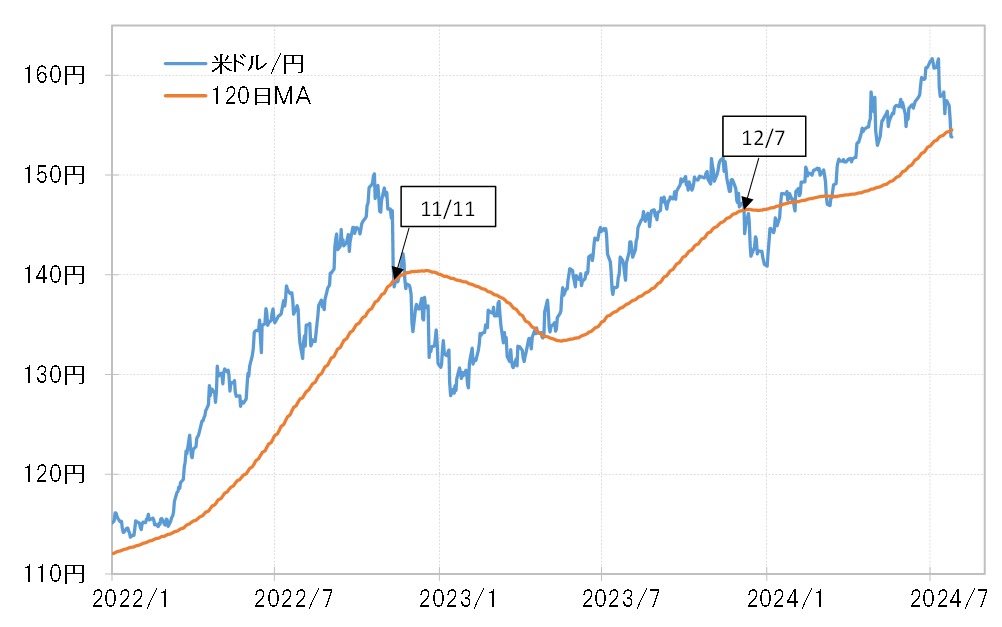

注目されたのはテクニカルな点だ。米ドル/円は7月24日に、120日MA(移動平均線)を大きく割れてきた。このように120日MAを米ドル/円が本格的に割り込んだのは、2022年以降では2022年11月、2023年12月の2回しかなかった(図表4参照)。そしてこの2回では、投機筋の米ドル買い・円売りポジション縮小が急加速した(図表5参照)。

ヘッジファンドは、リスク管理の考え方から、過去半年平均値を相場が大きく割れてくると、損失回避から買いポジションの手仕舞いを加速させる。その意味では、今週120日MAを本格的に割れてきたところで、米ドル買いポジションが急縮小に向かったのも辻褄が合いそうだ。そして、今週に入り、急に米ドル安・円高に大きく動き出したのは、120日MA割れというテクニカルな理由から、ヘッジファンドなどの投機筋が大きく米ドル買い・円売りに傾斜したポジションの縮小を本格化した、つまり「円売りバブル」の修正が本格化した影響が大きかったのではないか。

8月以降の米ドル買い・円売り再燃は?

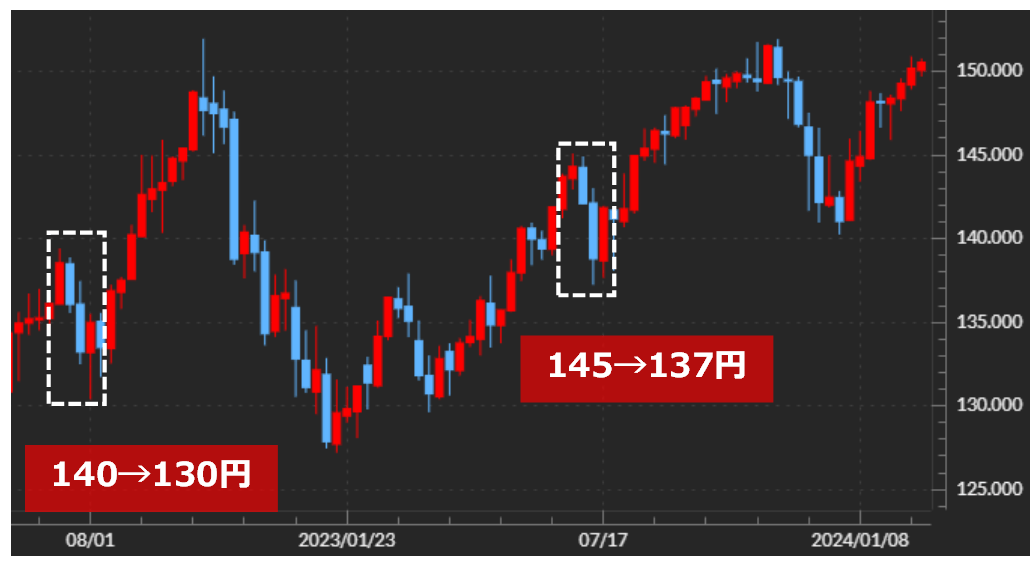

7月は過去2年連続で比較的大きく円高へ戻す展開となった。この背景には、夏休みシーズンに入り流動性が低下する前に、米ドル買いの一方向に傾斜したポジションの調整を行った影響があると考えられた。ただそれが一巡すると、8月からは米ドル高・円安が再燃するところとなった(図表6参照)。では今回はどうだろうか。

過去2年は、7月に米ドル/円が比較的大きく下落したものの、それは 120日MA割れには至らなかった。このため米ドル買いポジション調整も限定的にとどまり、8月からは米ドル買い・円売り再開となったのではないか。

これに対して足元では、米ドル/円が120日MAを大きく割り込んできた。このまま120日MAを米ドル/円が下回る状況が続くなら、投機筋は米ドル買い・円売りポジションの手仕舞いを続ける可能性が高そうだ。そうであれば、過去2年と異なり、2024年は8月以降も米ドル買い・円売りは再燃しないのではないか。

絶対的に大幅な金利差米ドル優位・円劣位を拠り所とした投機筋による極端に行き過ぎた米ドル買い・円売り、つまり「円売りバブル」が161円までの歴史的円安をもたらしたなら、その「円売りバブル」は破裂し、ついに歴史的円安の転換が始まった可能性もあるのではないか。