投機円売りの主役の1つ、キウイ買いの逆流

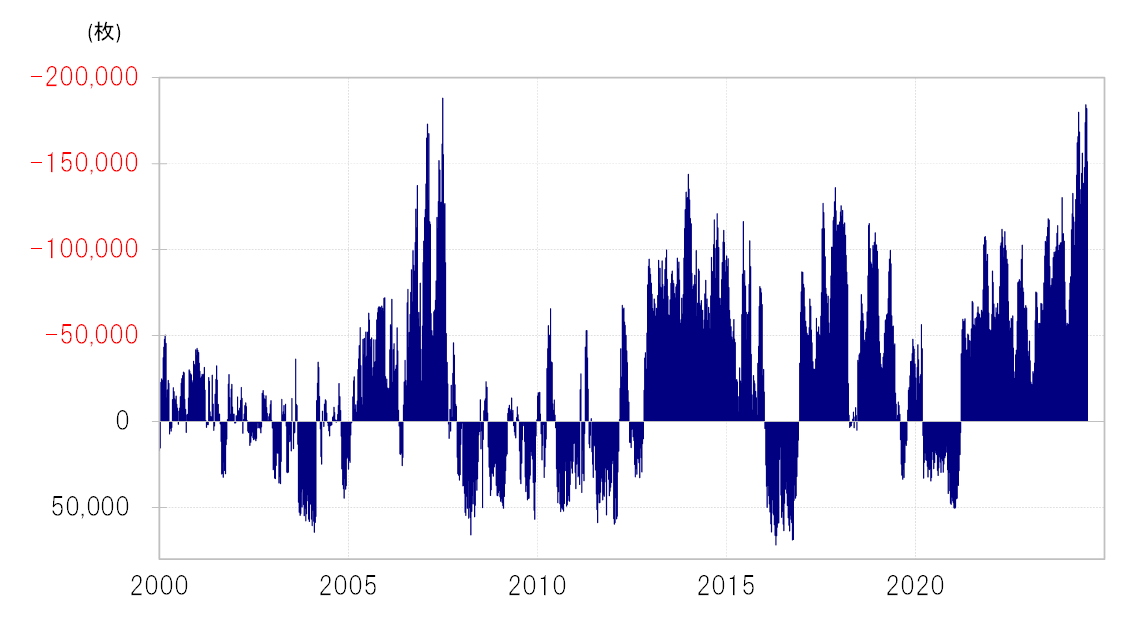

ヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、最近にかけて対米ドルでの売り越しが過去最大規模に拡大した(図表1参照)。一方で対米ドルでの大幅な買い越しが目立った通貨の1つがNZドルだった。

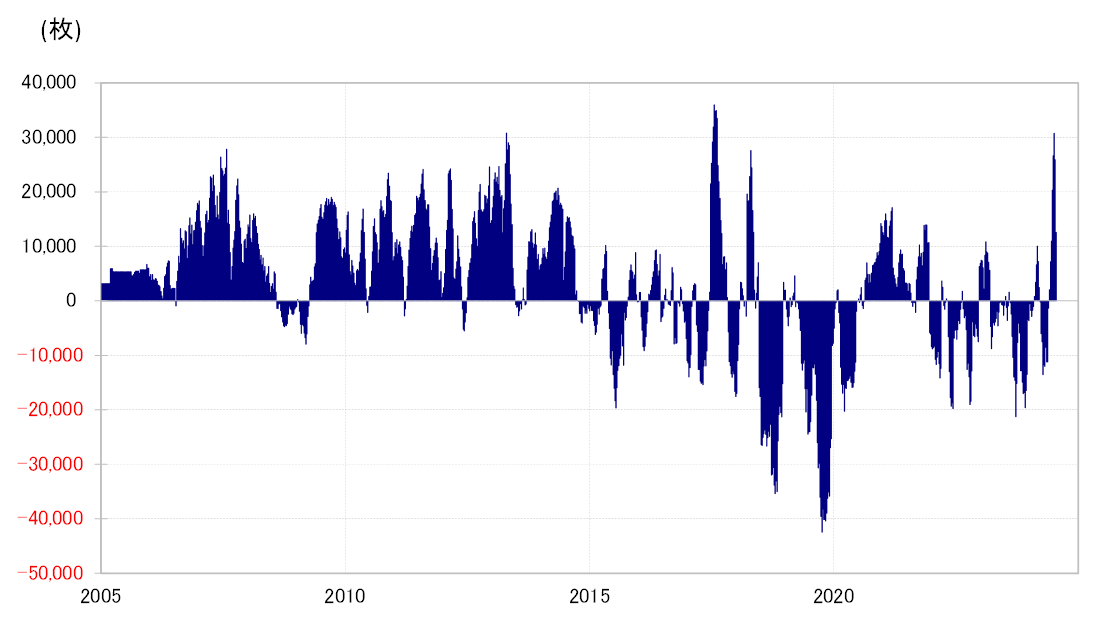

NZドルの買い越しは、最近にかけて一時3万枚以上に拡大した。これは、NZドルの買い越しとしては過去最大に近いものだった(図表2参照)。対米ドルでの円とNZドルと2つのデータを合わせて考えると、円売り・NZドル買いポジションは円売り・米ドル買いポジションより大きい可能性がある。つまり、投機円売りの主役の1つが、NZドル(通称キウイ)の買いだったと考えられる。

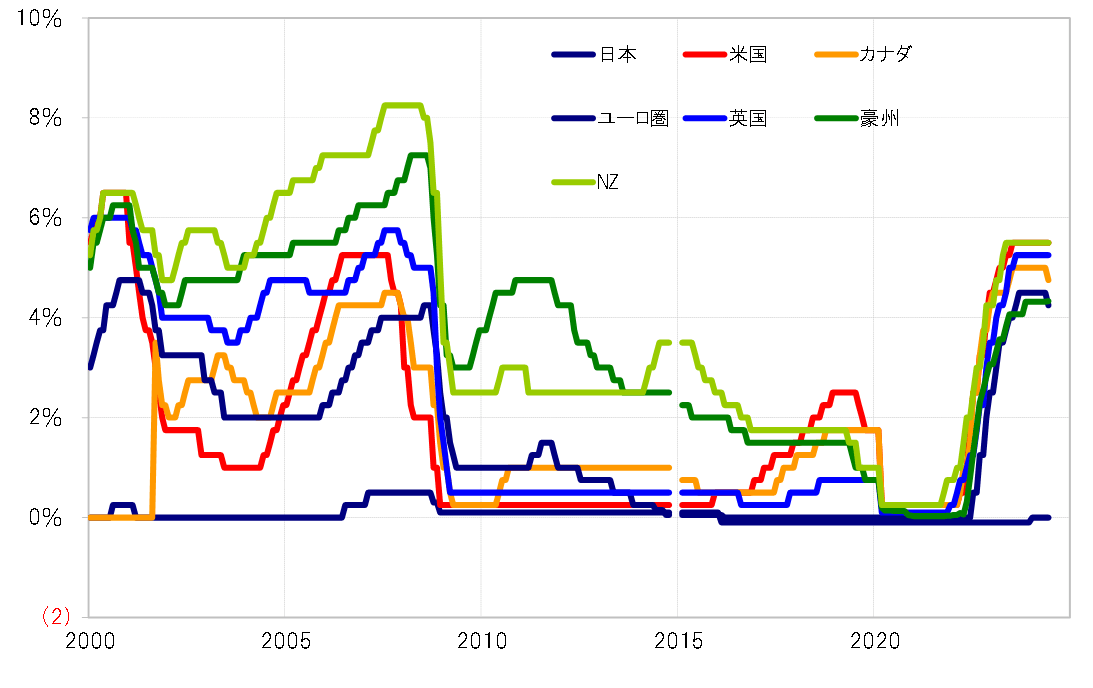

ではなぜ、キウイは円売りの対価として代表的に選好されたのか。それは主要国の中で代表的な高金利通貨だったことが大きかったのではないか。NZの政策金利は5.5%まで引き上げられ、米国の政策金利、FFレート誘導目標上限と肩を並べていた(図表3参照)。

足元は120日MA割れ

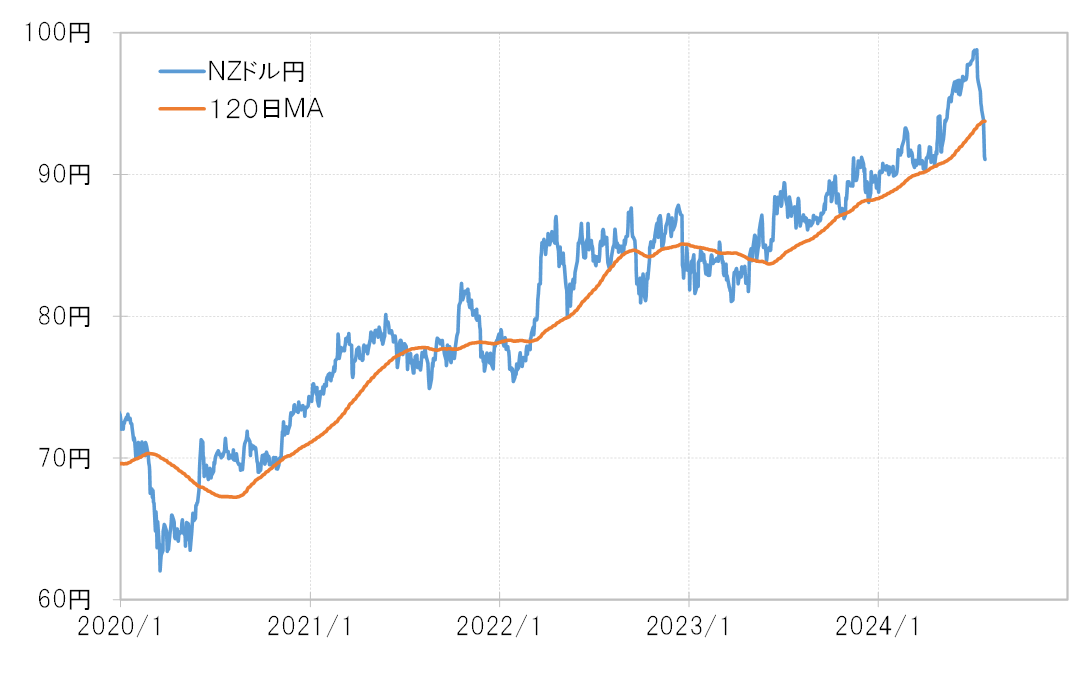

以上のように見ると、キウイ買い・円売りは、投機円売りトレードの主役の1つの可能性が考えられた。キウイ/円は、今週に入り足下で93.7円程度の120日MA(移動平均線)を大きく割れてきた(図表4参照)。120日MAは、ヘッジファンドの売買転換点の目安とされることから、これを大きく割れてくると、買いポジションの損失回避のための手仕舞いが本格化する可能性が高まる。

キウイ買い・円売りが、投機円売りトレード(円キャリーとも呼ばれている)の主役の1つということであれば、キウイ買い・円売りポジション手仕舞いの本格化は、投機円売りトレード逆流本格化の前兆の可能性もあっただろう。

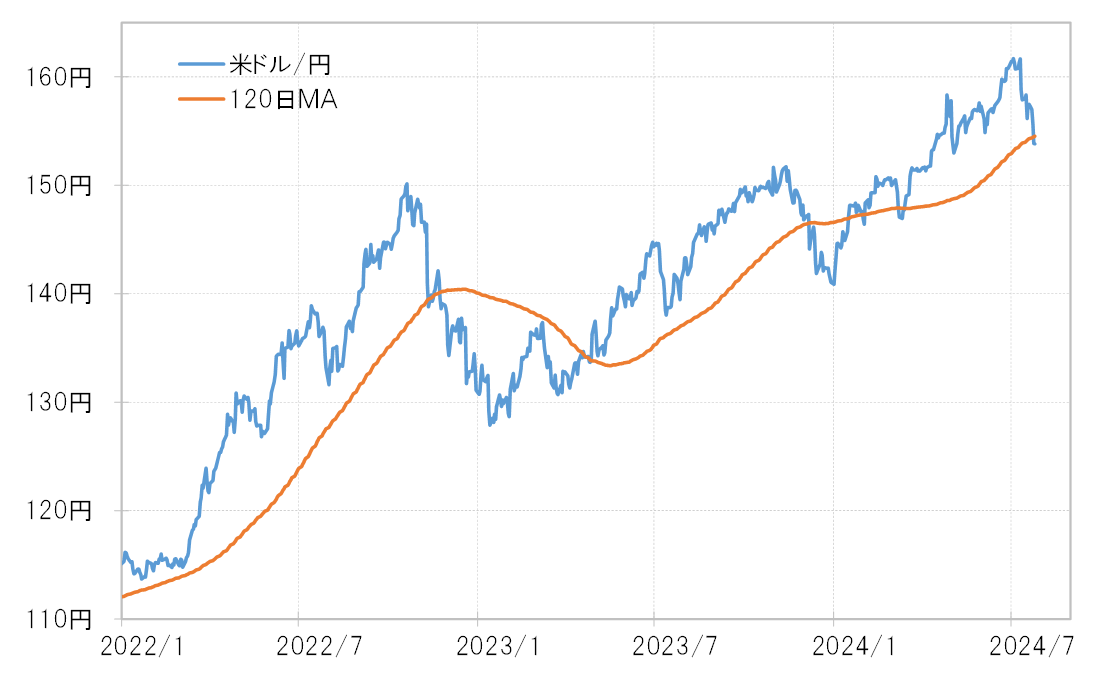

米ドル/円の120日MAは足下で154.4円程度(図表5参照)。7月24日には、この120日MAも大きく割り込む動きとなった。米ドル買い・円売りポジション手仕舞いも加速に向かうようならば、投機円売りトレード逆流に伴う円高は一段と広がる可能性がありそうだ。